Il fattore Value

27 Settembre 2022 _ News

Nel corso di questo terzo approfondimento, l’argomento che vogliamo trattare è l’analisi di uno dei fattori più ricorrenti e menzionati dagli esperti, ovvero il VALUE e la dicotomia tra prezzo di un titolo e valore intrinseco della società relativa.

La nozione di VALUE è stata, e continua ad essere, un caposaldo di alcuni importanti studi accademici (a partire dagli anni 30 con Benjamin Graham), i quali hanno superato la prima semplice impostazione secondo cui le azioni “meno care” sovraperformano nel lungo periodo; questo fattore possiede differenti sfaccettature in base agli indicatori economici che si privilegiano.

Si può considerare il prezzo quale multiplo degli utili futuri attesi oppure dei dividendi distribuiti, il prezzo rapportato al book value oppure altri parametri che considerano cash flow prospettici ed enterprise value (Il valore della società calcolato come il prezzo che dovrebbe pagare chi volesse acquisire la società senza debiti).

In un mondo perfetto il valore di una società suddiviso per il numero di azioni circolanti dovrebbe essere molto prossimo al suo prezzo di borsa, ma ovviamente non sempre accade questo e nei casi in cui questa discrepanza è notevolmente a favore del valore il “gestore value” manifesta la propria preferenza.

Veniamo ora alla domanda più importante: il “Value Approach” ha permesso di ottenere una sovraperformance nel lungo periodo rispetto ad un investimento passivo?

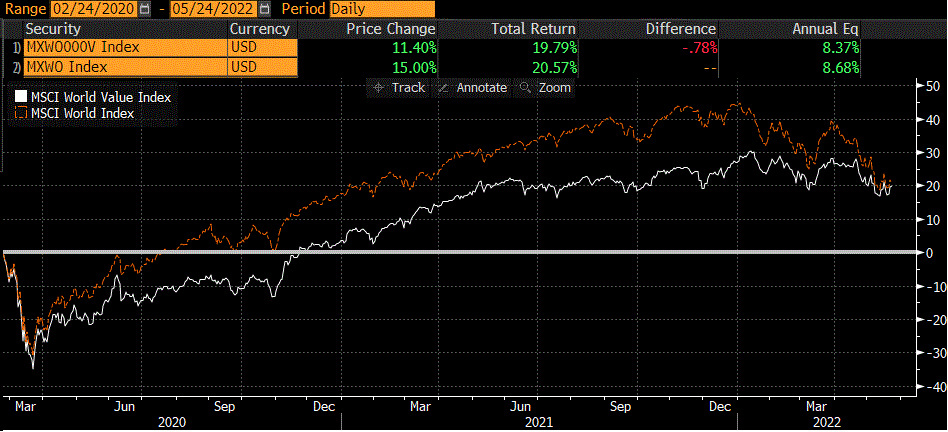

I grafici allegati ci suggeriscono che la risposta non è univocamente sempre positiva.

Come si può osservare, dagli anni 70 fino al crollo causato dai mutui subprime lo stile VALUE ha palesato una netta e costante capacità di sovraperformare il parent index MSCI WORLD; a partire dalla crisi Lehman Brother e dalla presenza sempre più preponderante delle Banche Centrali nel mondo economico-finanziario, questa capacità via via affievolita è testimoniata dalla riduzione del gap tra le due linee, completamente ribaltatosi durante il biennio Covid.

Se è vero che i titoli value hanno outperformato i titoli growth più frequentemente, è anche vero che quando questi ultimi performano meglio lo fanno con un ordine di grandezza molto superiore.

Infatti, il grafico successivo evidenzia l’ultimo biennio ed emerge chiaramente che solo negli ultimi mesi lo stile VALUE ha ripreso a sovraperformare non appena è risultato più chiaro che le Banche centrali avrebbero realizzato una politica maggiormente restrittiva, con conseguente rialzo dei tassi e deciso calo di tutti i titoli definiti “growth”.

Si ripropone quindi l’eterno dilemma VALUE – GROWTH: privilegiare i primi oppure i secondi (caratterizzati da prospettive di crescita importanti in termini di utili o fatturato attesi, ma con dividendi inferiori ed essenzialmente più volatili in quanto più sensibili alle variazioni dei tassi d’interesse avendo fatto maggiore ricorso alla leva finanziaria)?

Sicuramente il momento di congiuntura economica in cui ci troviamo è il primo elemento da considerare, però anche in questo caso la risposta non può essere univoca in quanto la classificazione di un titolo non è mai sempre in una o nell’altra categoria: le società che presentano business nuovi, che si presentano come “game changer”, che non distribuiscono dividendi in quanto buona parte dell’utile viene reinvestito nel business, ma si dimostrano già abbastanza solide possono essere considerate “growth” e le medesime società, dopo il periodo iniziale di crescita esplosiva ma non costante, che si sono imposte come premium brands, regolarizzando il tasso di crescita degli utili e distribuendo dividendi costanti possono essere inserite nella famiglia ”VALUE” oppure “QUALITY”.

Ma questa è un’altra puntata.

Quanto esposto nel presente messaggio informativo è frutto della libera interpretazione, valutazione e apprezzamento di Pharus Asset Management SA e costituiscono semplici spunti di riflessione. Pertanto le decisioni operative che ne conseguono sono da ritenersi assunte dall'utente in piena autonomia ed a proprio esclusivo rischio. Pharus Asset Management SA dedica la massima attenzione e precisione alle informazioni contenute nel presente messaggio; ciononostante, la stessa non può ritenersi responsabile per errori, omissioni, inesattezze o manipolazioni ad opera di soggetti terzi su quanto materialmente elaborato capaci di inficiare la correttezza delle informazioni fornite e l'attendibilità delle stesse, nonché per eventuali risultati ottenuti usando dette informazioni.

Non è consentito copiare, alterare, distribuire, pubblicare o utilizzare su altri siti per uso commerciale questi contenuti senza autorizzazione specifica di Pharus Asset Management SA.

In Approfondimenti

In Approfondimenti

In Approfondimenti