Ci sarà anche quest`anno il rally di Natale?

09 Novembre 2023 _ News

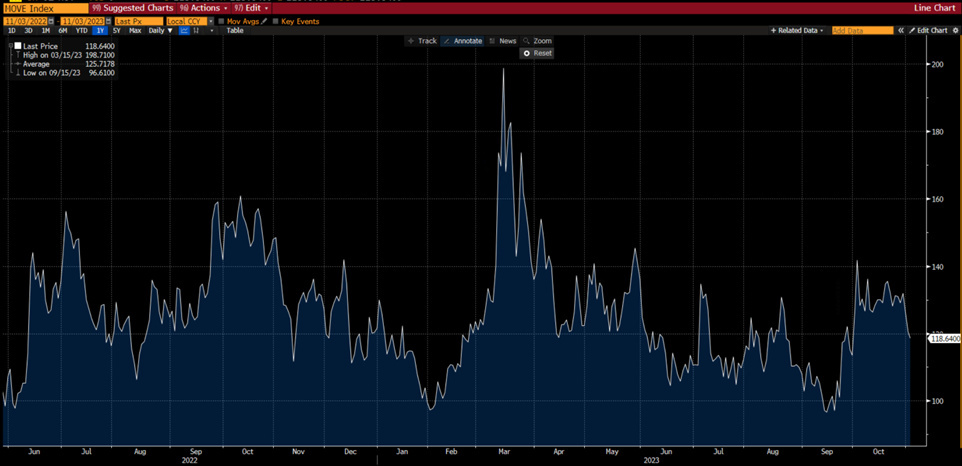

Una sensazione che qualche cosa stesse cambiando sui mercati la si avvertiva già da un paio di settimane, in particolare sulla possibilità che il trend di rialzo dei tassi che ci accompagna ormai da 3 anni, con una sofferenza mai provata per gli investitori obbligazionari, potesse davvero volgere al suo termine. Il mese di Novembre si apre confermando questo scenario, con il decennale americano che ritraccia di circa 50 centesimi dai massimi e l`indice di volatilità sui bond in contrazione significativa, guidato da banche centrali, dati macroeconomici e reporting season che si confermano i catalist principali dei mercati.

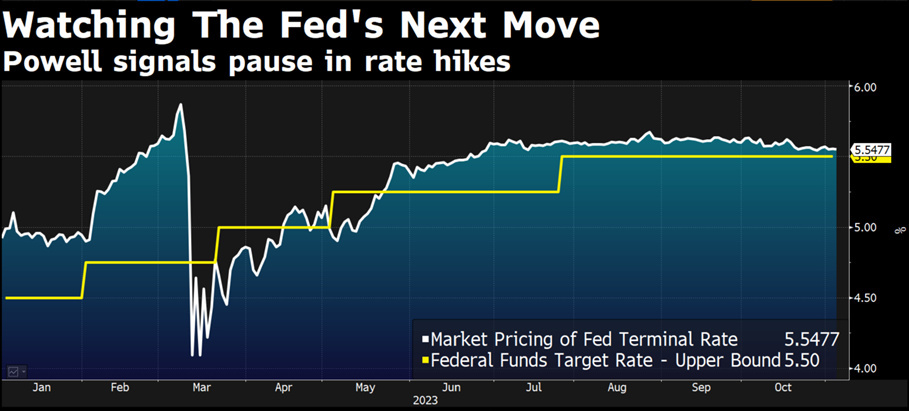

Come ampiamente previsto, nell` ultimo appuntamento di settimana scorsa La FED ha mantenuto con voto unanime invariati i tassi interessi e la stretta quantitativa. Il presidente Powell ha chiarito che c’è la possibilità di un ulteriore inasprimento, mentre i tagli dei tassi non sono al momento all’ordine del giorno. Pochissime sono le modifiche fatte rispetto al comunicato della riunione precedente, ma una da segnalare riguarda la valutazione più cauta sulle condizioni dell` economia vista ora più debole di prima e definita “forte” rispetto al precedente “solida”. Powell ha quindi ribadito che la Fed continuerà a procedere con cautela e in modo dipendente dai dati, con il mercato che mantiene il tasso terminale intorno al 5.5%.

Tra le parole che forse più sono piaciute ai mercati pronunciate da Powel durante la lettura del comunicato e che hanno convinto i mercati sul fatto che si possa forse pronunciare la parola Fine a questo ciclo di rialzo dei tassi abbiamo il virgolettato “i rischi di fare troppo poco per l’ #inflazione rispetto a quelli che emergerebbero nel fare troppo, sono diventati bilaterali”. I rischi sono quindi ora diventati bilaterali, rispetto ai meeting precedenti dove i rischi di fare troppo poco erano sempre stati considerati maggiori. Le parole di Powel fanno per altro eco alle parole della BCE ascoltate la settimana prima, e sono le stesse usate anche dalla Bank of England nel commentare la loro pausa al rialzo dei tassi. Il presidente Powell ha infine fatto allusione al fatto che l’attenzione ora non è tanto su ulteriori aumenti dei tassi ma su quanto tempo le banche centrali avranno bisogno di mantenere i tassi così alti per rallentare l’economia.

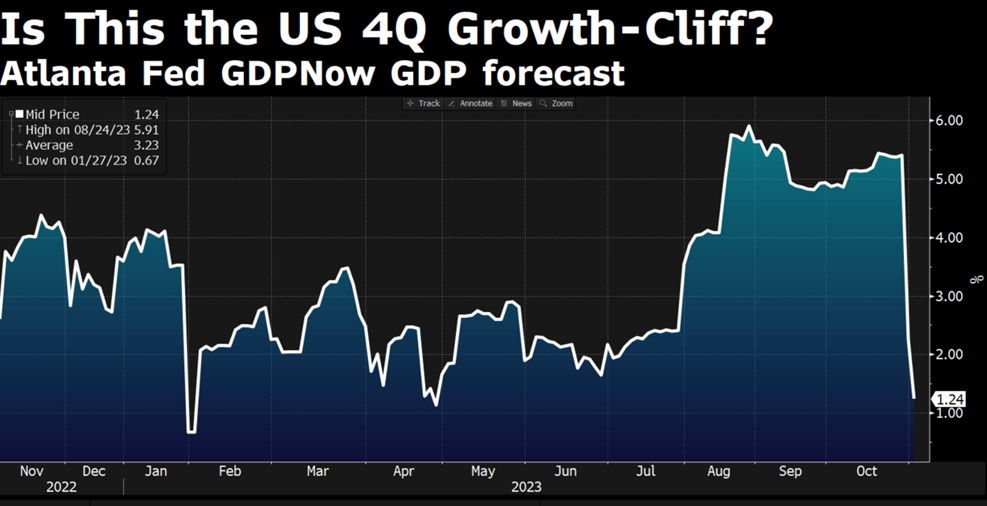

Tassi alti che per altro stanno già rallentando l` economia, come testimoniato dai dati macro che forse per la prima settimana da diversi mesi sono risultati inferiori alle attese. Abbiamo infatti avuto numeri deludenti nel rapporto sull'occupazione ADP e nei dati ISM manifatturieri, mentre la Fed di Atlanta ha rivisto le stime del PIL americano per il quarto trimestre dal +2,3% al +1,2%, con anche i jobless claim usciti al di sopra delle attese. Fino ad arrivare all` atteso dato di venerdì sulle buste paga per il settore non agricolo uscite sotto le attese a 150K contro le attese di 180K e con l`ennesima revisione a ribasso di circa 40K unità del dato del mese precedente. Un trend di Revisioni a ribasso di circa 40K unità ormai ben consolidato che dobbiamo tornare al 2008 per poterlo rivedere.

Nel frattempo continua la reporting season americana con ad oggi l`80% delle società che hanno riportato i risultati del terzo trimestre battendo nel 82% dei casi le stime e con sorprese sugli utili intorno al 7.5%. Da segnalare invece una reporting season europea non particolarmente brillante con le società che stanno deludendo le stime di un 7% e diversi titoli che fanno registrare cali compresi tra il -20% ed il -40% nel giorno dei risultati, senza però che questo abbia comportato impatti consistenti sull`andamento degli indici, che sono invece saliti spinti dai rialzi di molti titoli e settori che ancora oggi risultano molto sottovalutati.

È proprio osservando le valutazioni di moltissimi titoli e settori che continuiamo ad essere positivi sugli equity anche in un contesto di futuro rallentamento economico, con molti prezzi che nelle valutazioni già scontano uno scenario di rallentamento. Da questo punto di vista continuiamo a credere che la opportunità maggiori siano nei settori difensivi e nei finanziari.

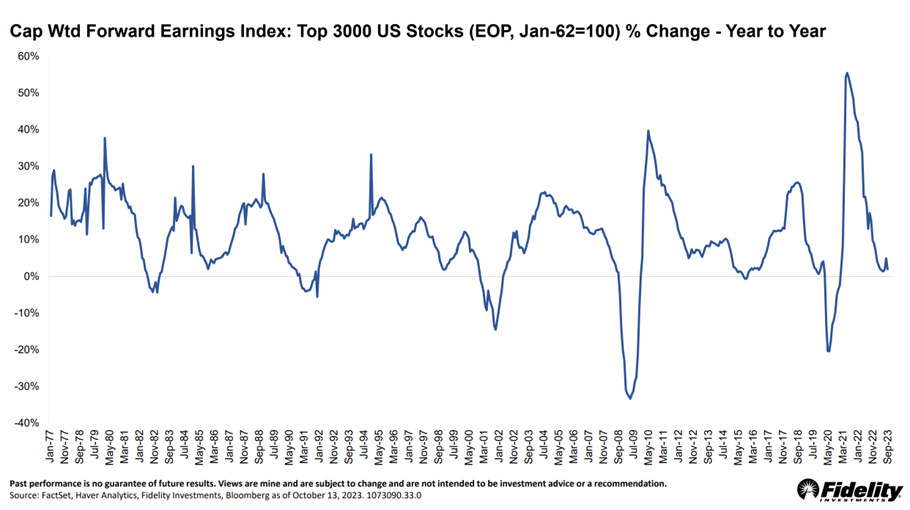

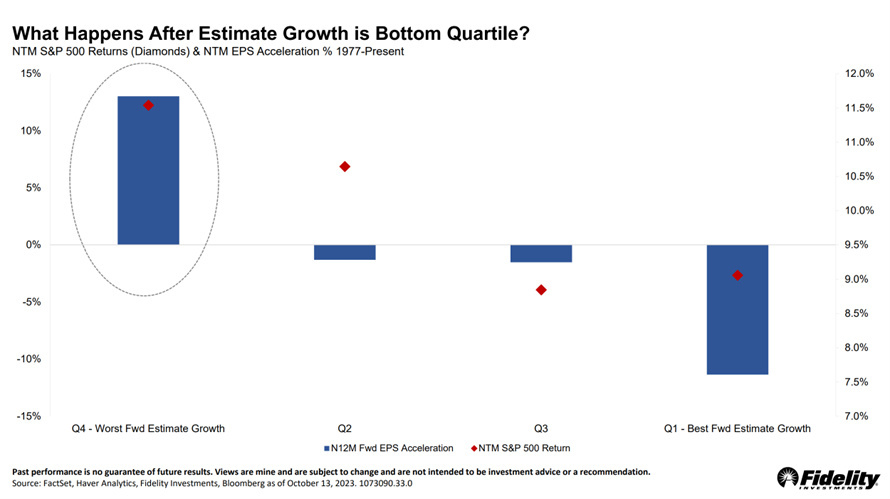

I mercati sono guidati dagli utili, e le stime sugli utili per i prossimi 12 mesi salgono da marzo, ma le crescite riportate degli utili sono oggi sui minimi dal 2021 con questo trimestre che sarà il primo dove gli utili ritornano a salire anno su anno. Ci troviamo quindi oggi nel punto più basso in termine di crescite riportate di utili e questo è da sempre un ottimo momento per investire.

La revisione delle stime partita a Marzo ci ha portato a segnalare la fine del bear market, ma la crescite sugli utili, che vedremo da ora in avanti, contribuiranno a fare salire ulteriormente le stime e con esse i mercati. Perlomeno questo è quello che si può imparare dall`analisi dei cicli di utili precedenti effettuata da Fidelity Investments, dove emerge che peggiore è stato l'anno precedente in termine di crescita utili, migliori sono stati i rendimenti che le azioni hanno avuto l'anno successivo, perché le stime tendono ad accelerare a un ritmo piuttosto veloce. Le inflessioni nella traiettoria di crescita (dalla decelerazione all'accelerazione) sono rare, si verificano poco più del 5% delle volte, ma ogni volta che questo è successo i mercati sono saliti nell`anno successivo registrando rendimenti superiori a quelli medi storici.

Citiamo infine un altro dato un po' nascosto ma che crediamo abbia contribuito in modo sostanziale ad alimentare il risk on e riportare i tassi al di sotto del 5%. Stiamo facendo riferimento alla posizione accomodante del Tesoro Americano nell`annuncio del Refunding trimestrale, in cui si è trasmessa la volontà di ridurre le vendite di titoli a lungo termine, annunciando emissioni di debito molto più orientate sulla parte breve della curva, con la volontà di concludere le aste del debito entro febbraio, sfidando le aspettative di un aumento delle emissioni nei prossimi rimborsi. L’eccessivo deficit di bilancio degli Stati Uniti ha spinto nelle ultime settimane i rendimenti sulla parte lunga della curva alla soglia psicologica del 5%, pertanto, gli investitori obbligazionari aspettavano con trepidazione il programma di finanziamento trimestrale del Tesoro, che spiega come sarebbe stato finanziato il fabbisogno di finanziamento di 816 miliardi di dollari , più grande del previsto, per il primo trimestre, con il costo stimato annuale che è arrivato a superare 1 trilione di dollari.

Nei dettagli il Tesoro ha dichiarato che ridurrà le emissioni sulla parte lunga a 348 miliardi di dollari rispetto ai 400-460 previsti precedentemente, con il restante 58% che sarà emesso sulla parte breve. Una mossa viene vista dai “bull” positivamente per due motivi: da una parte potrebbe voler indicare la volontà di non appesantire ulteriormente la parte lunga che esprime tassi già troppo alti, dall`altra parte indicherebbe anche il non volersi impegnare a pagare così tanto e per così tanto tempo in uno scenario con prospettive ormai di ribasso anziché rialzo dei tassi di interesse.

In assenza di macro particolarmente rilevanti e con la reporting season che appare ben avviata alla sua conclusione, l`interesse degli investitori sarà probabilmente focalizzata sulla stabilizzazione e continuazione del trend di ribasso dei tassi, con molti equity caratterizzati da valutazioni molto interessanti ed un contesto favorevole di crescite di utili che dovrebbero supportare i mercati azionari.

Quanto esposto nel presente messaggio informativo è frutto della libera interpretazione, valutazione e apprezzamento di Pharus Asset Management SA e costituiscono semplici spunti di riflessione. Pertanto le decisioni operative che ne conseguono sono da ritenersi assunte dall'utente in piena autonomia ed a proprio esclusivo rischio. Pharus Asset Management SA dedica la massima attenzione e precisione alle informazioni contenute nel presente messaggio; ciononostante, la stessa non può ritenersi responsabile per errori, omissioni, inesattezze o manipolazioni ad opera di soggetti terzi su quanto materialmente elaborato capaci di inficiare la correttezza delle informazioni fornite e l'attendibilità delle stesse, nonché per eventuali risultati ottenuti usando dette informazioni.

Non è consentito copiare, alterare, distribuire, pubblicare o utilizzare su altri siti per uso commerciale questi contenuti senza autorizzazione specifica di Pharus Asset Management SA.