Consumi non discrezionali: dalla delusione all’opportunità

22 Febbraio 2024 _ News

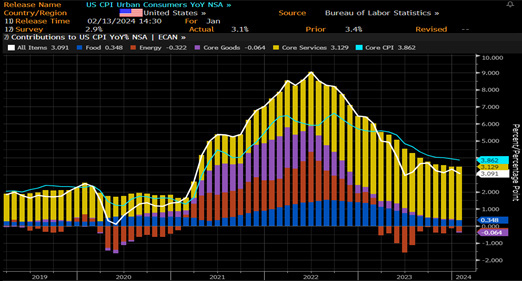

I mercati azionari sono vicini ai massimi storici, trainati da un’ottima reporting season del settore tecnologico e dalle crescenti prospettive riguardanti lo sviluppo delle intelligenze artificiali. Questa tendenza persiste nonostante i dati sull'inflazione negli Stati Uniti diffusi questa settimana dimostrino un tasso inflazionistico più resistente rispetto alle previsioni. In particolare, il CPI di martedì ha segnalato un tasso d'inflazione del 3.1%, inferiore al 3.4% previsto, evidenziando tuttavia una diminuzione meno marcata di quanto previsto. Inoltre, l'indicatore core, che esclude alimentari ed energy, è rimasto in linea con quello del mese precedente. Si attendono i dati relativi a Nvidia per valutare ulteriormente l'andamento dei mercati.

Una delle componenti determinanti che ha inciso sul calcolo del 3.1% sono stati gli affitti, calcolati usando il metodo dell’affitto equivalente, una metodologia di calcolo molto distorsiva che non tiene conto dei reali prezzi degli affitti presenti sul mercato. Sostituendo all’affitto equivalente un dato di mercato più realistico si arriverebbe ad un dato sul CPI più vicino al 2% o addirittura sotto il 2% e non al 3.1%. Osservazioni che arrivano da autorevoli economisti, tra i pochi ad evidenziare come nel 2021, proprio per lo stesso motivo degli affitti, l’inflazione doveva salire e non poteva essere transitoria. Correre dietro ai dati macro non è mai facile ma è soprattutto molto pericoloso in quanto sono sempre in ritardo rispetto ai mercati che si muovono sulle aspettative, oltre che pressoché impossibili da stimare.

Nel precedente articolo abbiamo esaminato a fondo il settore delle utilities, e oggi proseguiremo con ulteriori esempi per contestualizzare la narrazione del concetto di "questa volta è diverso", tema che ha caratterizzato il nostro webinar mensile. L'intento di questi esempi è quello di aiutarci a comprendere la natura del mercato, concentrandoci sul suo costante passaggio da un estremo all'altro.

Molti investitori hanno paragonato questo movimento a quello di un pendolo, che si sposta rapidamente da un estremo all'altro e raramente si trova nel punto centrale di equilibrio.

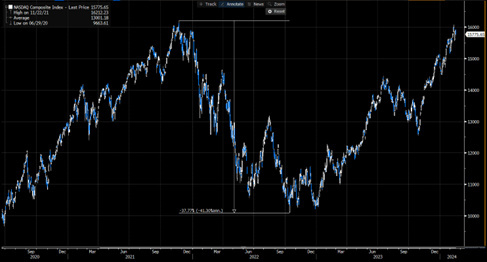

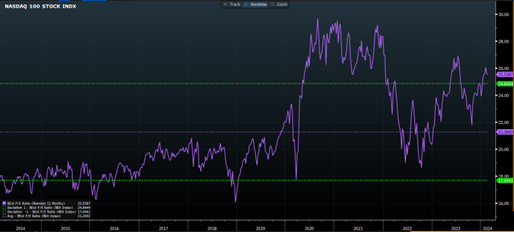

Iniziamo da un esempio storico e lo facciamo analizzando il settore tecnologico, oggi sulla bocca di tutti. Nel 2022 il settore tecnologico ha subito una correzione di circa il 40%, giustificata dal mercato con la narrativa dei tassi d’interesse a rialzo.

Se ci limitiamo però ad analizzare il valore notiamo che le valutazioni del Nasdaq avevano raggiunto a fine 2021 circa 30 volte gli utili, un livello mai visto nella storia dell’indice, con il pendolo del mercato che aveva quindi avuto un eccesso al rialzo. Questo eccesso al rialzo si è ribaltato nel 2022, portando a violente correzioni su tutto il settore tecnologico e le valutazioni su livelli di oggettivo sconto rispetto alla storia.

Il caso dei titoli tecnologici rappresenta un esempio classico della rotazione del valore che spesso osserviamo sui mercati finanziari: nel 2021, erano ambiti da tutti quando la tecnologia era considerata il settore trainante per la ripresa post-Covid, ma nel 2022, quando è emersa una narrativa di tassi elevati che avrebbero penalizzato gli asset a lunga durata come i titoli tecnologici, sono stati accantonati.

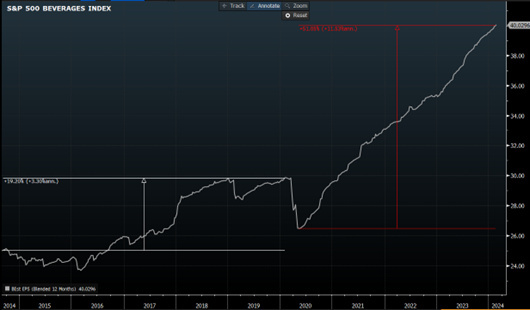

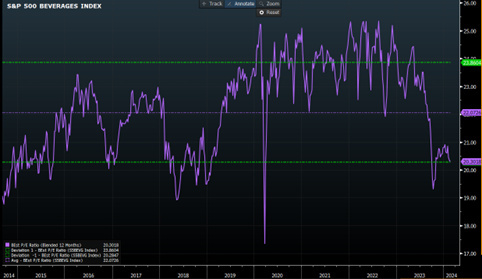

Passiamo ora ad un esempio del presente, e lo facciamo analizzando il settore dei consumi non discrezionali, ed in particolare il sotto-settore delle bevande alcoliche e non alcoliche.

Questo settore è stato colpito nel 2023 da una correzione che, come il caso delle utilties, ha portato le aziende a correggere del 30-40%.

Le ragioni della correzione?

La correzione del settore è stata guidata dal rientro da un eccesso di positività, e da aspettative eccessivamente gonfiate sulla narrativa dell’uscita dalla pandemia che aveva portato le persone a consumare maggiori volumi di alcolici sia a casa che nei pub. Questi maggiori consumi avevano guidato una salita importante degli utili e soprattutto avevano portato gli analisti ed il mercato ad aumentare eccessivamente le aspettative, incorporando come normalizzata quella che invece era una crescita straordinaria, con crescite degli utili del settore più che triplicate rispetto alle crescite tradizionali pre-covid.

I prezzi che salgono fanno rilassare l’investitore, e lo appagano psicologicamente, non facendogli percepire il maggiore rischio di valutazioni che salgono al di fuori delle medie storiche. Le valutazioni non vengono mai considerate importanti quando salgono, fino al momento in cui i prezzi iniziano a scendere ed allora ci si accorge che sono essenziali. Così il 2023 ha segnato per il settore un rientro dagli eccessi, con prezzi di molti titoli in calo fino al 40%. Dato che il pendolo non si ferma mai a metà strada ma continua il suo movimento fino all’estremo opposto, oggi il settore sembra sia arrivato sull’estremo opposto della negatività, con le valutazioni tornate interessanti. E siccome anche questa volta non sarà diversa dalle altre, sarà prima o poi ripreso in mano dagli investitori e quindi riportato sull’estremo opposto della positività.

Quanto esposto nel presente messaggio informativo è frutto della libera interpretazione, valutazione e apprezzamento di Pharus Asset Management SA e costituiscono semplici spunti di riflessione. Pertanto le decisioni operative che ne conseguono sono da ritenersi assunte dall'utente in piena autonomia ed a proprio esclusivo rischio. Pharus Asset Management SA dedica la massima attenzione e precisione alle informazioni contenute nel presente messaggio; ciononostante, la stessa non può ritenersi responsabile per errori, omissioni, inesattezze o manipolazioni ad opera di soggetti terzi su quanto materialmente elaborato capaci di inficiare la correttezza delle informazioni fornite e l'attendibilità delle stesse, nonché per eventuali risultati ottenuti usando dette informazioni.

Non è consentito copiare, alterare, distribuire, pubblicare o utilizzare su altri siti per uso commerciale questi contenuti senza autorizzazione specifica di Pharus Asset Management SA.