Euforia dei mercati: azioni in rialzo, Bitcoin ai massimi, ciclo degli utili favorevole ma il rischio cresce

07 Marzo 2024 _ News

Termina il mese febbraio segnando il quarto mese consecutivo di performance positive sui mercati azionari globali, con una chiusura che registra rialzi medi del 4-5% e con molti mercati che registrano i massimi storici. Situazione differente invece nel mondo obbligazionario, che continua a soffrire una stabilizzazione a rialzo dei tassi con la sola componente del credito che registra performance positive da inizio anno. A livello settoriale prosegue la grande spaccatura tra la componente ad elevato beta, che continua a guidare i mercati, e quella a basso beta che invece continua a sottoperformare. Un termometro dell’appetito al rischio del mercato è indubbiamente rappresentato dal bitcoin, in salita verticale, che è tornato in prossimità dei massimi di sempre.

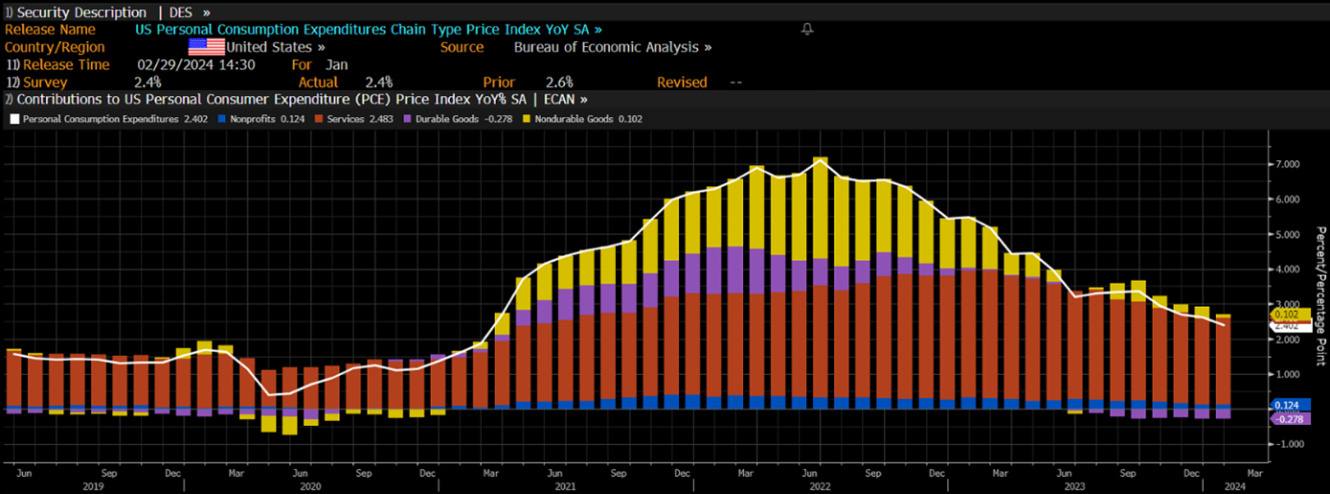

A livello di dati macro, l’attenzione degli investitori è stata polarizzata la scorsa settimana dai dati di inflazione per il mese di febbraio, con l’uscita giovedì pomeriggio del PCE, il dato di inflazione preferito dalla FED, seguito venerdì dall’inflazione europea. Il PCE è uscito in linea alle aspettative, confermando una riduzione sequenziale, con una leggera revisione a ribasso dei dati del mese precedente.

Un dato che non sposta l’ago della bilancia sulle prospettive di inflazione per la FED o per il mercato, ma che è bastato per fare salire i mercati azionari sui massimi storici, confortati per altro anche da dati sul mercato del lavoro meno forti delle attese e soprattutto da dati sull’ISM più bassi del previsto. Anche l’inflazione europea, benché di poco superiore alle attese, e nonostante i timori di nuovi incrementi, si conferma in calo rispetto al mese precedente evidenziando come il percorso di riduzione stia continuando anche in Europa, così come previsto dalle banche centrali.

Con la reporting season che giunge al termine, possiamo fare insieme il punto sull’aspetto che conta maggiormente sui mercati: l’andamento del ciclo degli utili.

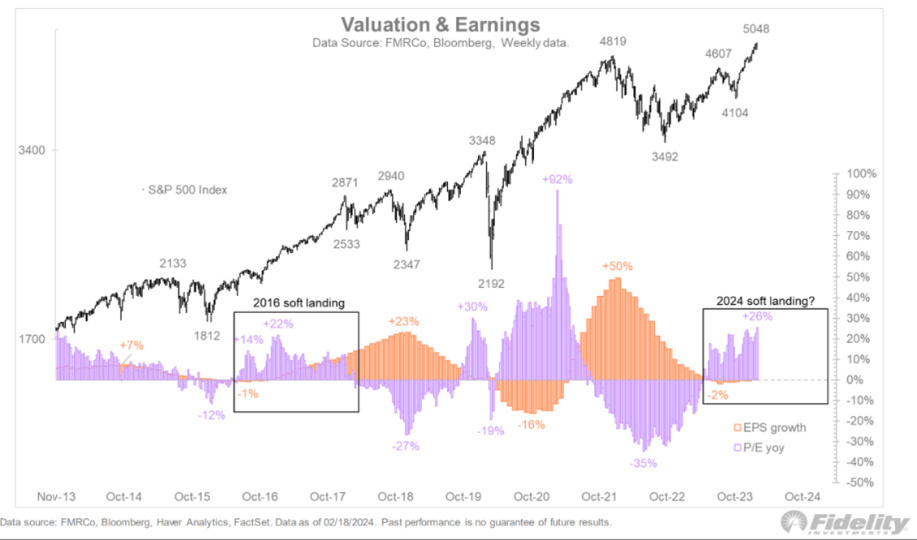

Durante la maggior parte dei bull market, il testimone viene passato dall'espansione dei multipli alla crescita degli utili. Fino ad ora si sono espansi i multipli ma i dati dell’ultima reporting season ci stanno confermando che ci troviamo oggi esattamente nella fase del ciclo in cui gli utili stanno tornando a crescere.

Questo bull market non si sta comportando diversamente dagli altri, se lo osserviamo in termini di dinamiche sul ciclo degli utili. Nell’ottobre del 2022 i mercati hanno registrato i minimi e gli utili venivano pesantemente tagliati dagli analisti. I prezzi che salgono e gli utili che scendono ancora, rappresentano ogni inizio di un nuovo ciclo, ma la conferma che si possa davvero parlare di un nuovo bull market arriva nel momento in cui le stime sugli utili finiscono di essere tagliate ed iniziano ad essere riviste a rialzo. Questo punto di inflessione sulle stime lo abbiamo registrato a marzo del 2023 e da allora queste ultime, insieme ai prezzi di borsa, continuano a salire.

A fronte di stime in rialzo, gli utili riportati hanno continuato ad essere negativi, ma stanno ora tornando a crescere.

Questa ripresa degli utili è necessaria perché l’anno scorso il mercato azionario è stato guidato solo dalle valutazioni che si sono espanse da un multiplo P/E di 15 volte fino alle 21 volte di oggi. Se gli utili si confermeranno in risalita, come stanno facendo, le valutazioni dovrebbero smettere di salire o addirittura scendere, come tipicamente accade durante questa fase del ciclo di mercato, che solitamente si posiziona a metà del ciclo.

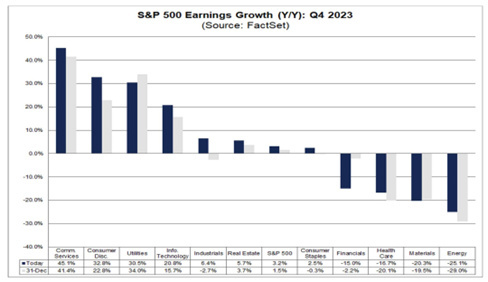

La reporting season americana in corso per il 4Q23 sta confermando quanto descritto sopra, con il 75% delle società che stanno battendo di circa il 7.5% le stime sugli utili, registrando una crescita del 3.2% anno su anno, in quello che sarebbe il secondo trimestre di fila con utili in crescita sequenziale.

La narrativa macro si sta svolgendo più o meno come previsto in termini di andamento nel ciclo degli utili, ed è molto probabile che ci si trovi davvero solo a metà del ciclo complessivo, ma crediamo che il mercato stia attualmente incorporando delle aspettative di crescita di utili un po' troppo ottimistiche. Una crescita degli utili del 11% per il 24 ci sembra infatti generosa per due ordini di fattori:

- Innanzitutto si parla di una crescita quasi doppia rispetto alla media storica dell’S&P500 a partire dal 1950 che si attesta più intorno al 6.5% e non al 11-12%.

- Inoltre, storicamente parlando, le crescite degli utili nei 12 mesi successivi i più importanti cicli di rialzo dei tassi, sono solitamente deboli e mediamente negativa di circa il 3% e non in crescita del 11-12%.

Vediamo in sintesi un mercato ben inserito in un nuovo ciclo di crescite di utili, con però valutazioni sulla parte alta delle medie storiche, che scontano quindi aspettative di crescita utili molto generose e che incorporano un rischio crescente di essere disattese.

La soluzione non è quella di vendere il mercato, ma come sempre quella di andare a cercare il valore, che a fronte di settori che presentano valutazioni difficilmente sostenibili, prezzati per oltre la perfezione, è anche ricco di opportunità in molti settori ed in particolare in quelli difensivi.

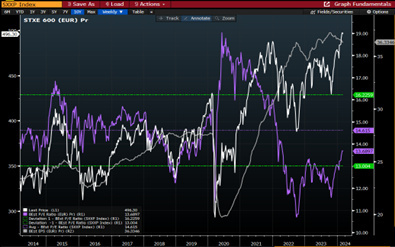

Sul mercato europeo le crescite attese degli utili sono più contenute (+8.5% per il 2024), e le valutazioni ancora sulla parte bassa del range valutativo degli ultimi 10 anni, lo rendono un mercato più a sconto di quello americano.

Quanto esposto nel presente messaggio informativo è frutto della libera interpretazione, valutazione e apprezzamento di Pharus Asset Management SA e costituiscono semplici spunti di riflessione. Pertanto le decisioni operative che ne conseguono sono da ritenersi assunte dall'utente in piena autonomia ed a proprio esclusivo rischio. Pharus Asset Management SA dedica la massima attenzione e precisione alle informazioni contenute nel presente messaggio; ciononostante, la stessa non può ritenersi responsabile per errori, omissioni, inesattezze o manipolazioni ad opera di soggetti terzi su quanto materialmente elaborato capaci di inficiare la correttezza delle informazioni fornite e l'attendibilità delle stesse, nonché per eventuali risultati ottenuti usando dette informazioni.

Non è consentito copiare, alterare, distribuire, pubblicare o utilizzare su altri siti per uso commerciale questi contenuti senza autorizzazione specifica di Pharus Asset Management SA.