Inflazione: temporanea oppure no? Come posizionarsi?

18 Maggio 2021 _ News

Il rialzo dell’inflazione che sta colpendo i mercati finanziari in questi ultimi mesi, seppur atteso e definito “temporaneo” dalle Banche Centrali, potrebbe aumentare le pressioni sui margini aziendali.

La temporaneità dei movimenti inflazionistici trova giustificazione in due aspetti fondamentali. Innanzitutto un possibile effetto collo di bottiglia su beni e materie prime, derivante dalle riaperture delle attività economiche e dal ritorno ai livelli di produzione industriale pre-pandemia.

Inoltre, per rientrare su livelli di piena occupazione, con conseguente spinta al rialzo dei salari, serve tempo. Nel breve periodo però, potremmo registrare una spinta inflazionistica derivante dal rallentamento del mercato occupazionale, come emerso dai dati sui payroll americani di Maggio, dai quali emerge che lo stimolo fiscale potrebbe aver ridotto la propensione dei cittadini americani ad accettare un lavoro.

È presto per dire se si tratti di un’inflazione temporanea oppure no, probabilmente neanche le Banche Centrali hanno una chiara visione di ciò che accadrà, ma nel frattempo è necessario essere ben allocati per affrontare un possibile scenario al rialzo.

Aziende: alzare i prezzi o subire l’incremento?

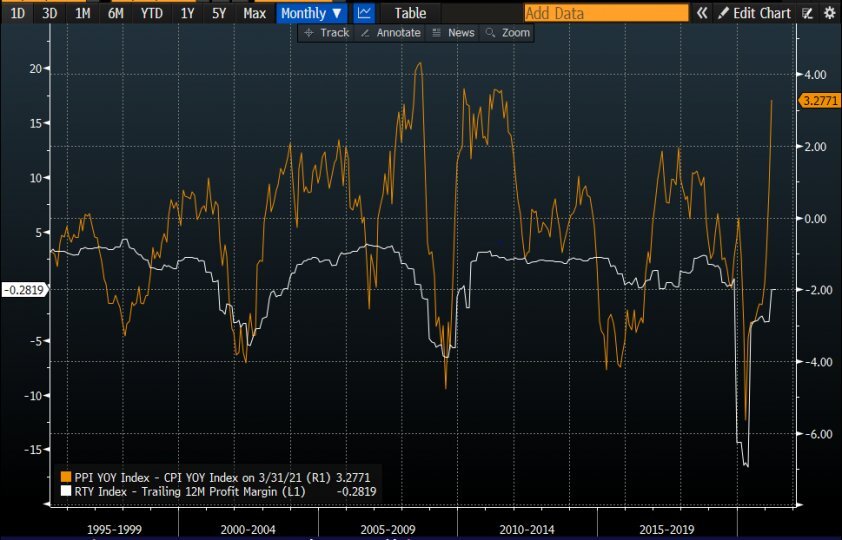

Innanzitutto quando si parla di inflazione è necessario evidenziare come gli effetti negativi di un aumento dei costi sui profitti aziendali dipenda fondamentalmente dalla capacità delle aziende di scaricare questo incremento sui prezzi finali. L’aumento dell’indice dei prezzi alla produzione (PPI), non seguito da un adeguato incremento dell’indice dei prezzi al consumo (CPI), comporterebbe inevitabilmente una difficoltà da parte delle aziende a scaricare sui beni il rialzo dell’inflazione. Come si evince dal grafico sottostante, negli ultimi vent’anni sono stati registrati almeno cinque momenti storici durante i quali le aziende non sono state in grado di scaricare i costi incrementati sui prezzi finali:

Paragonando inoltre il differenziale fra PPI-CPI e il margine sull’utile del mercato delle small cap americane, vediamo chiaramente come incrementi del differenziale PPI-CPI (linea gialla) portino ad una riduzione delle marginalità aziendali (linea bianca):

Soluzione: focalizzarsi su aziende con vantaggio competitivo

Il meccanismo di aggiustamento dei prezzi dei beni ha bisogno di tempo, dipende dal settore aziendale e viene spesso limitato dal processo di globalizzazione che ha eliminato i confini della concorrenza aziendale. L’aspetto però più importante e che differenzia un’azienda capace di scaricare l’aumento di prezzi sui beni finali è la presenza di un vantaggio competitivo. Un’azienda con vantaggio competitivo è infatti capace di sopportare un aumento dei costi produttivi senza che questo comporti una riduzione dei profitti.

Tali aziende presentano alcune caratteristiche fondamentali:

- Godono di una posizione di leadership nel segmento di mercato in cui operano;

- Sono caratterizzate da margini elevati e crescite stabili. Qualora tali caratteristiche non fossero presenti nell’immediato possono essere riscontrabili attraverso ipotesi sui prossimi anni;

- Presentano indici di reddittività elevati, come ad esempio un ROE consistente e stabile;

- Hanno una forte componente intangibile, ad esempio dispongono di un brand riconosciuto e unico;

- Presentano forti capacità innovative e l’abilità di rigenerare il proprio business;

Confrontando un’azienda con chiaro vantaggio competitivo come Nextera energy, utility americana, con un’azienda che soprattutto negli ultimi anni sta soffrendo la competizione nell’industria tecnologica, IBM si può notare, come dimostrato dal grafico sotto riportato, che mentre il margine di Nextera (linea bianca) negli ultimi 20 anni è stato caratterizzato da una crescita costante, quello di IBM (linea blu), soprattutto negli ultimi anni, ha sofferto la concorrenza.

Godendo di una posizone dominante nel settore e di margini in crescita, sarà più semplice per Nextera e per tutte le aziende che presentano caratteristiche simili scaricare l’aumento dei costi rispetto ad IBM.

È bene dunque in questo momento storico riuscire a posizionarsi su realtà che godono di vantaggio competitivo e che dunque sarebbero in grado di resistere a un possibile urto inflazionistico.

Messaggio informativo - Le informazioni contenute nel presente messaggio e i dati eventualmente indicati sono prodotti esclusivamente a scopo informativo e pertanto non costituiscono in nessun caso un'offerta o una raccomandazione o una sollecitazione di acquisto o di vendita di titoli o strumenti finanziari in genere, prodotti o servizi finanziari o d’investimento, né un'esortazione ad effettuare transazioni legate ad uno specifico strumento finanziario.

Quanto esposto nel presente messaggio informativo è frutto della libera interpretazione, valutazione e apprezzamento di Pharus Asset Management SA e costituiscono semplici spunti di riflessione. Pertanto le decisioni operative che ne conseguono sono da ritenersi assunte dall'utente in piena autonomia ed a proprio esclusivo rischio. Pharus Asset Management SA dedica la massima attenzione e precisione alle informazioni contenute nel presente messaggio; ciononostante, la stessa non può ritenersi responsabile per errori, omissioni, inesattezze o manipolazioni ad opera di soggetti terzi su quanto materialmente elaborato capaci di inficiare la correttezza delle informazioni fornite e l'attendibilità delle stesse, nonché per eventuali risultati ottenuti usando dette informazioni.

Non è consentito copiare, alterare, distribuire, pubblicare o utilizzare su altri siti per uso commerciale questi contenuti senza autorizzazione specifica di Pharus Asset Management SA.

Quanto esposto nel presente messaggio informativo è frutto della libera interpretazione, valutazione e apprezzamento di Pharus Asset Management SA e costituiscono semplici spunti di riflessione. Pertanto le decisioni operative che ne conseguono sono da ritenersi assunte dall'utente in piena autonomia ed a proprio esclusivo rischio. Pharus Asset Management SA dedica la massima attenzione e precisione alle informazioni contenute nel presente messaggio; ciononostante, la stessa non può ritenersi responsabile per errori, omissioni, inesattezze o manipolazioni ad opera di soggetti terzi su quanto materialmente elaborato capaci di inficiare la correttezza delle informazioni fornite e l'attendibilità delle stesse, nonché per eventuali risultati ottenuti usando dette informazioni.

Non è consentito copiare, alterare, distribuire, pubblicare o utilizzare su altri siti per uso commerciale questi contenuti senza autorizzazione specifica di Pharus Asset Management SA.

CONTENUTI CORRELATI