L'High Yield tiene a galla l'obbligazionario

23 Marzo 2021 _ News

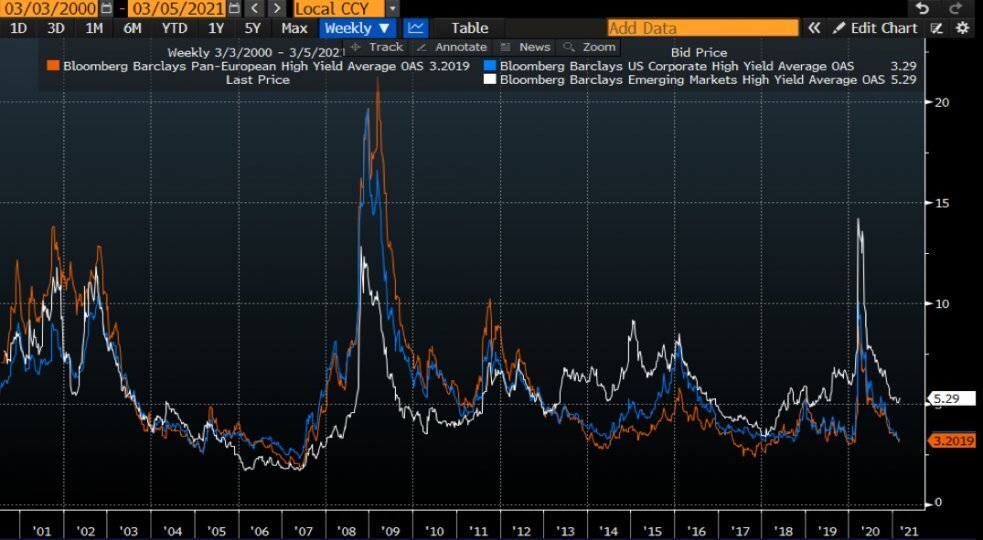

Il mercato obbligazionario corporate, in particolare quello High Yield, ha per ora risentito solo marginalmente delle turbolenze che hanno colpito il mercato azionario. Come si può notare dall’immagine sotto riportata, gli spread High Yield sono in forte riduzione sia nel mercato americano (linea blu), sia in quello europeo (linea arancione) e anche in quello emergente (linea bianca):

La riduzione degli spread è stata guidata da cinque fattori principali:

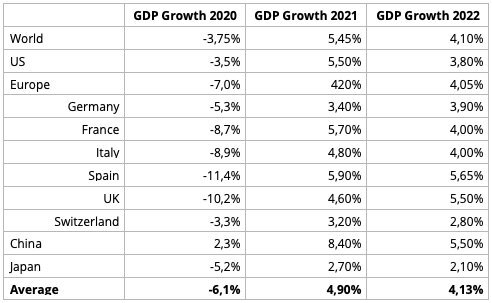

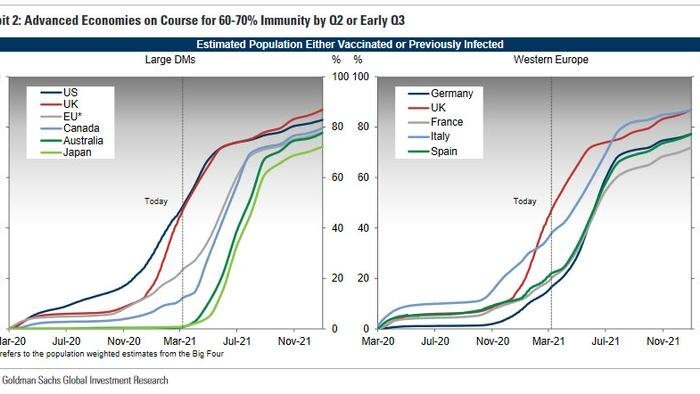

1) La ripresa ciclica. Il GDP globale è previsto in crescita di circa il 5% quest’anno, guidato dall’andamento della campagna vaccinale. Si prevede infatti che entro Novembre 2021 l’80% della popolazione sarà vaccinata.

2) Il rialzo dei tassi d’interesse. Il rialzo, guidato dalla ripresa ciclica, ha l’effetto di ridurre gli spread, come evidenziato dalla figura sotto riportata. Quando il decennale americano sale (linea blu) infatti lo spread High Yield US scende (linea bianca).

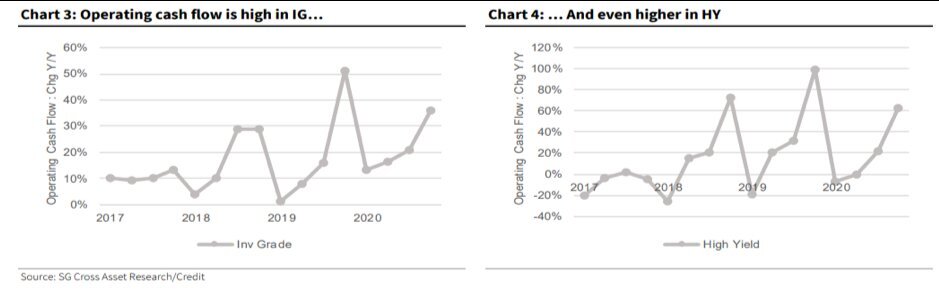

3) Fondamentali aziendali in miglioramento. In particolare:

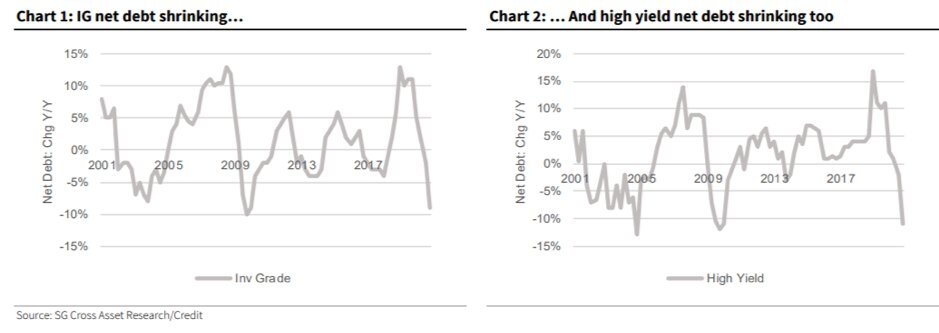

a) Debito in riduzione sia nel mercato Investment Grade che in quello High Yield.

b) Flussi di cassa in aumento

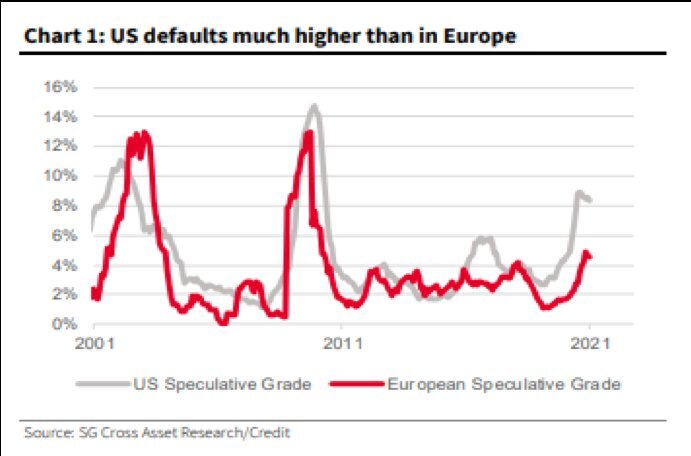

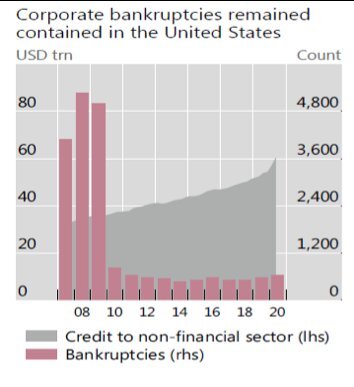

4) Probabilità di fallimento in riduzione e sotto controllo, soprattutto in Europa:

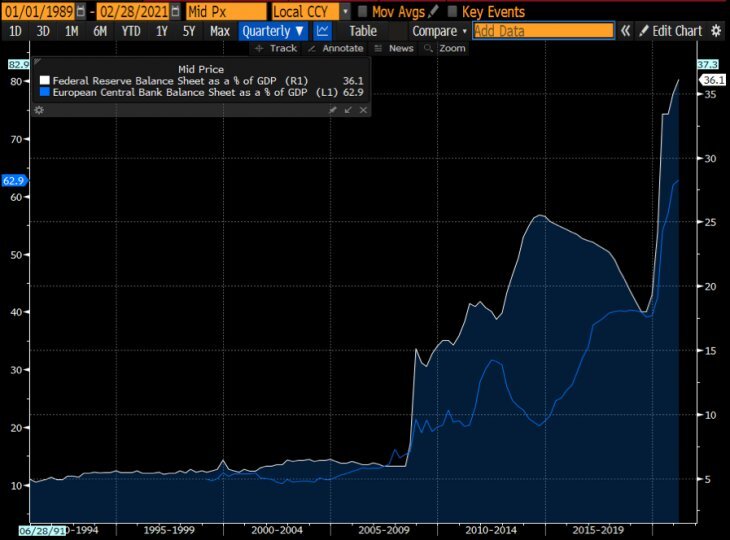

5) Ultimo aspetto e probabilmente il più importante è il sostegno delle Banche Centrali. Sia la FED che la BCE hanno infatti come obiettivo, oltre al controllo di inflazione e disoccupazione, la stabilità finanziaria, in cui gioca un ruolo fondamentale il mercato obbligazionario, in particolare quello High Yield. Le recenti parole della Lagarde, con l’aumento del PEPP, e il forte sostegno evidenziato dalla FED che ha lasciato fermi i tassi d’interesse e continuerà ad acquistare obbligazioni sul mercato, mandano un chiaro segnale di quanto la stabilità finanziaria del mercato obbligazionario sia ad oggi di grande importanza.

In conclusione, siamo molto positivi e costruttivi rispetto al mercato obbligazionario. Sul Pharus Sicav Target continueremo a fare della selezione delle singole emissioni e della diversificazione i mantra della gestione. Riteniamo infatti che il mercato High Yield, in particolare le emissioni con rating BB, abbia un ottimo rapporto rischio rendimento, soprattutto nella fase attuale di ripresa ciclica e con la stabilità finanziaria mantenuta dalle banche centrali.

Quanto esposto nel presente messaggio informativo è frutto della libera interpretazione, valutazione e apprezzamento di Pharus Asset Management SA e costituiscono semplici spunti di riflessione. Pertanto le decisioni operative che ne conseguono sono da ritenersi assunte dall'utente in piena autonomia ed a proprio esclusivo rischio. Pharus Asset Management SA dedica la massima attenzione e precisione alle informazioni contenute nel presente messaggio; ciononostante, la stessa non può ritenersi responsabile per errori, omissioni, inesattezze o manipolazioni ad opera di soggetti terzi su quanto materialmente elaborato capaci di inficiare la correttezza delle informazioni fornite e l'attendibilità delle stesse, nonché per eventuali risultati ottenuti usando dette informazioni.

Non è consentito copiare, alterare, distribuire, pubblicare o utilizzare su altri siti per uso commerciale questi contenuti senza autorizzazione specifica di Pharus Asset Management SA.