Rendimenti su, dazi giù: la nuova narrativa che muove i mercati

19 Maggio 2025 _ News

Il tema dominante sui mercati riguarda la sorprendente de-escalation nella guerra commerciale tra Stati Uniti e Cina; un cambiamento di rotta che ha colto i mercati quasi di sorpresa, e che ha spinto analisti e investitori a ricalibrare le proprie aspettative. Dopo settimane di tensione, la narrazione si è improvvisamente ammorbidita e le probabilità di una recessione negli Stati Uniti sono state riviste al ribasso da molte grandi case d’investimento: Goldman Sachs le ha ridotte dal 45% al 35%, JP Morgan ora le stima «al di sotto del 50%», e Polymarket è passato dal 51% di venerdì scorso al 37%.

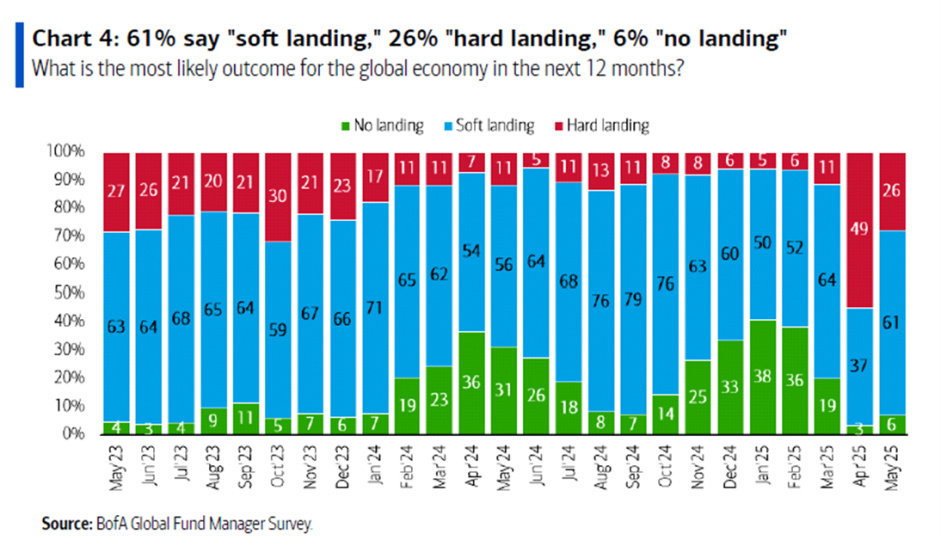

Le stesse indicazioni di distensione arrivano anche dalla Fund Management Survey di Bank of America per il mese di Maggio, dove il soft landing è tornato per il 61% degli intervistai ad essere atteso come lo scenario principale, in contrasto con le aspettative di una recessione attesa nel mese scorso dal 41% degli intervistati.

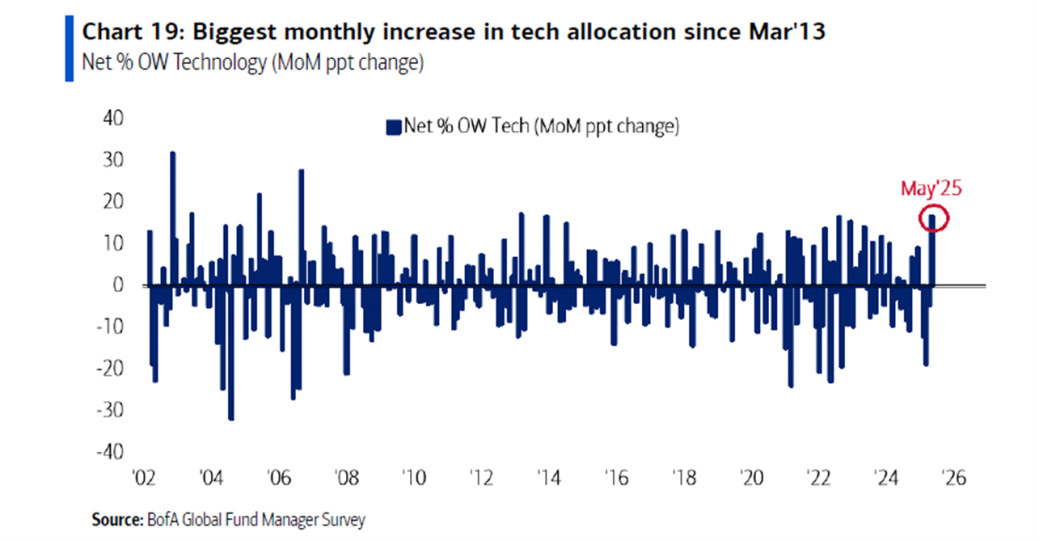

Anche l`allocazione degli investitori riflette questo sentimento di risk-on, con gli acquisti in tecnologia che registrano la più elevata variazione mensile dal Marzo del 2013.

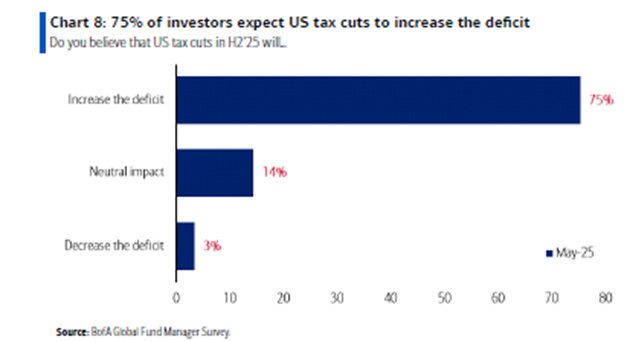

Nel sondaggio di Bank of America, si inizia anche a parlare del programma di taglio delle tasse per oltre 4500 miliardi di dollari atteso per la seconda metà del 2025 negli USA, visto dal 75% degli intervistati, come fonte di un incremento del deficit pubblico.

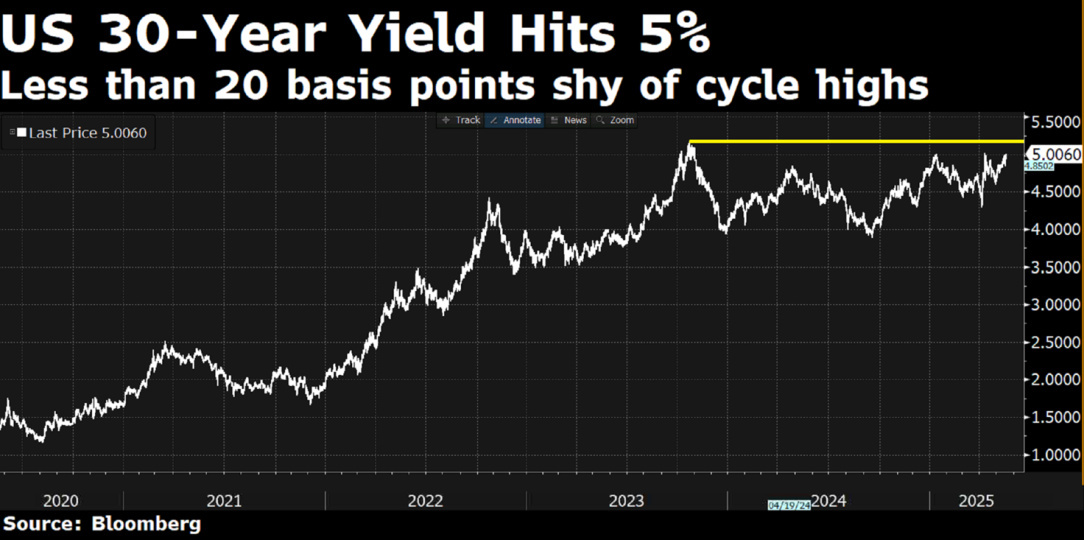

Una narrativa che non poteva piacere al mondo dei bond con il treasury salito infatti 4.5% di rendimento, un livello di attenzione per il tesoro e l`amministrazione Trump, che potrebbe tornare a vedere proprio nel decennale il principale osservato speciale nei prossimi giorni anche in seguito alla notizia di venerdì sul declassamento del debito Americano da parte di Moody`s, che era rimasta ormai l`ultima agenzia tra le cosiddette Big Three a non aver ancora tolto la tripla A al debito sovrano americano, con Bessent che difende la politica di Trump e definisce Moody`s e le altre agenzie di rating come “indicatori in ritardo”.

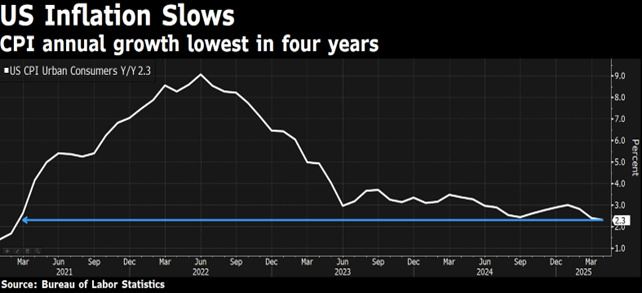

A dare ulteriore slancio ai mercati è stato inoltre il dato sull’inflazione di aprile con Il CPI core che si è attestato al 2,3% su base annua, Ma ciò che ha colpito maggiormente è l’inflazione depurata dai costi dell’alloggio: solo il +1,8%. Un segnale forte, che ha sorpreso positivamente gli investitori, soprattutto considerando l’ambiente di tensioni tariffarie.

Nel frattempo, l’amministrazione statunitense si è mossa in modo deciso sul fronte commerciale internazionale, ma con un approccio più costruttivo: durante un viaggio in Medio Oriente, il presidente Trump ha annunciato un maxi ordine da parte di Qatar Airways per 160 jet Boeing, definendolo «il più grande della storia dell’azienda». Sempre in quell’occasione, Nvidia ha ufficializzato un importante accordo di fornitura di chip AI con l’azienda saudita Humain, in partnership con AMD e Amazon. Nel complesso si parla di impegni economici di circa 3 trilioni di dollari nei prossimi anni da parte degli stati arabi del golfo verso aziende statunitensi.

Questo segna un deciso cambio di passo: dagli annunci punitivi delle scorse settimane, si è passati a un’agenda commerciale orientata all’espansione delle esportazioni strategiche statunitensi. Un segnale chiaro pro-crescita quello che Trump sta dando ai mercati.

La Fed continua invece a restare cauta, Il presidente Powell ha parlato venerdì scorso a Washington, e le sue parole sono state tutt’altro che concilianti: ha avvertito che i rendimenti reali potrebbero rimanere più alti rispetto al passato, a causa di una possibile maggiore frequenza di shock dell’offerta, come appunto i dazi. In altre parole: anche se oggi l’inflazione sembra sotto controllo, il rischio di una stagflazione ciclica — legata a fattori esogeni e non alla domanda interna — non è affatto archiviato.

Sul fronte dell’economia reale, il quadro resta misto. Alcuni sondaggi sui piccoli imprenditori mostrano un sentiment ancora fragile, e l’incertezza resta elevata, ma non drammatica. Anche le pressioni inflazionistiche, pur presenti, non sembrano esplosive. Insomma, nessun allarme rosso di imminente recessione, ma nemmeno segnali di pieno slancio.

Parlando di recessione, un concetto spesso frainteso è che recessione non significa necessariamente crisi profonda in stile 2008 con conseguente calo degli indici azionari. Se vogliamo capire i mercati dobbiamo abituarci a guardare gli utili aziendali, perché sono proprio gli utili che determino i prezzi. La determinante fondamentale è quindi capire se la recessione si tradurrà o meno in una recessione di utili oppure no. Esistono recessioni lievi, quasi invisibili nella vita quotidiana, che impattano minimamente le aziende ed i loro utili. La definizione tecnica di recessione è semplice, ma la gravità può variare enormemente e spesso ci accorgiamo di essere stati in recessione solo perché questa viene certificata dal National Bureau, ma questo avviene sempre con diversi mesi di ritardo rispetto al suo inizio.

Il desiderio di “uscire prima della crisi e rientrare quando è finita” è comprensibile, ma quasi sempre si rivela inefficace. Simulazioni storiche dimostrano che anche l’investitore teoricamente perfetto (che ovviamente non esiste), capace di entrare e uscire esattamente nei momenti giusti di ogni recessione, non batte la semplice strategia buy & hold (compra e tieni) sul lungo periodo. Il motivo è semplice: le giornate di maggiore guadagno nei mercati tendono a concentrarsi in brevi finestre di tempo, spesso quando l’incertezza è ancora massima. Saltare anche solo alcune di queste giornate può compromettere l’intero rendimento a lungo termine. L`esempio lo abbiamo visto anche questa volta con l`s&p500 che ha recuperato dai minimi di aprile più del 20% in poco più di un mese.

Dobbiamo quindi abituarci ad evitare il market timing, che risulta essere una trappola per gli investitori, ma cercare invece il margine di sicurezza, ovvero restare investiti soprattutto concentrandoci su quelle aree di mercato dove le aspettative e quindi le valutazioni già di fatto scontano uno scenario di rallentamento o recessioni di utili.

In sintesi, i mercati hanno accolto con favore la svolta di Trump sui dazi. Ma, come sempre, gli investitori guardano avanti. E lo fanno con un approccio selettivo. L’attività economica rallenta, ma non frena; la Fed non taglia, ma neppure alzerà; e i dazi, almeno per ora, si stanno gestendo. È un contesto instabile ma gestibile, nel quale contano più che mai la diversificazione, la lettura attenta dei fondamentali e una buona dose di disciplina.

Quanto esposto nel presente messaggio informativo è frutto della libera interpretazione, valutazione e apprezzamento di Pharus Asset Management SA e costituiscono semplici spunti di riflessione. Pertanto le decisioni operative che ne conseguono sono da ritenersi assunte dall'utente in piena autonomia ed a proprio esclusivo rischio. Pharus Asset Management SA dedica la massima attenzione e precisione alle informazioni contenute nel presente messaggio; ciononostante, la stessa non può ritenersi responsabile per errori, omissioni, inesattezze o manipolazioni ad opera di soggetti terzi su quanto materialmente elaborato capaci di inficiare la correttezza delle informazioni fornite e l'attendibilità delle stesse, nonché per eventuali risultati ottenuti usando dette informazioni.

Non è consentito copiare, alterare, distribuire, pubblicare o utilizzare su altri siti per uso commerciale questi contenuti senza autorizzazione specifica di Pharus Asset Management SA.