Tagli Fed in vista e trimestrali migliori delle attese

11 Agosto 2025 _ News

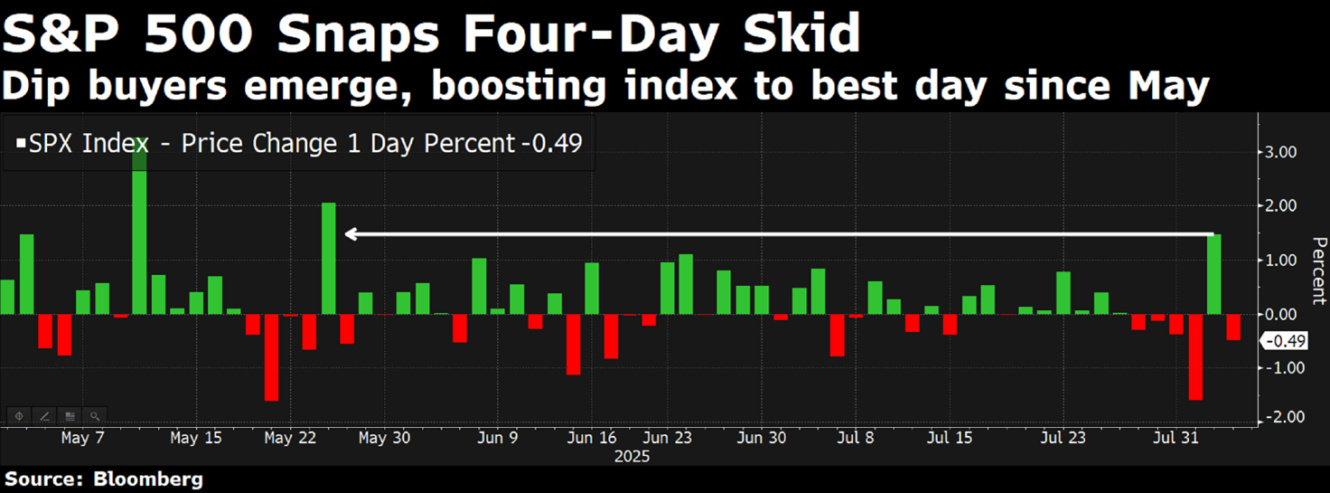

Finora i mercati hanno assorbito senza particolari scossoni la leggera correzione e le preoccupazioni sulla crescita emerse dai dati sull'occupazione della scorsa settimana, continuando a registrare performance positive. Sono sostenuti da una solida stagione di rendiconti finanziari e da indicatori macroeconomici che, nonostante segnali contrastanti, continuano a indicare un atterraggio morbido per l'economia statunitense.

Il rally dell’S&P 500, che ha già aggiornato 15 volte i suoi massimi storici, trova nuova linfa sia nei risultati societari sia nel quadro politico e monetario che si sta delineando.

Dal punto di vista societario, Apple ha guidato i rialzi del settore tecnologico dopo che l’amministrazione Trump ha annunciato un accordo volto ad evitare i dazi sulle importazioni dall’India. In cambio, la società guidata da Tim Cook ha promesso un piano di investimenti da 100 miliardi di dollari in territorio statunitense, portando a 600 miliardi il totale degli impegni nazionali assunti dalla società. Un messaggio chiaro: l’industria tech americana intende restare al centro dell’arena geopolitica e la tecnologia continua a essere il motore principale della crescita degli utili.

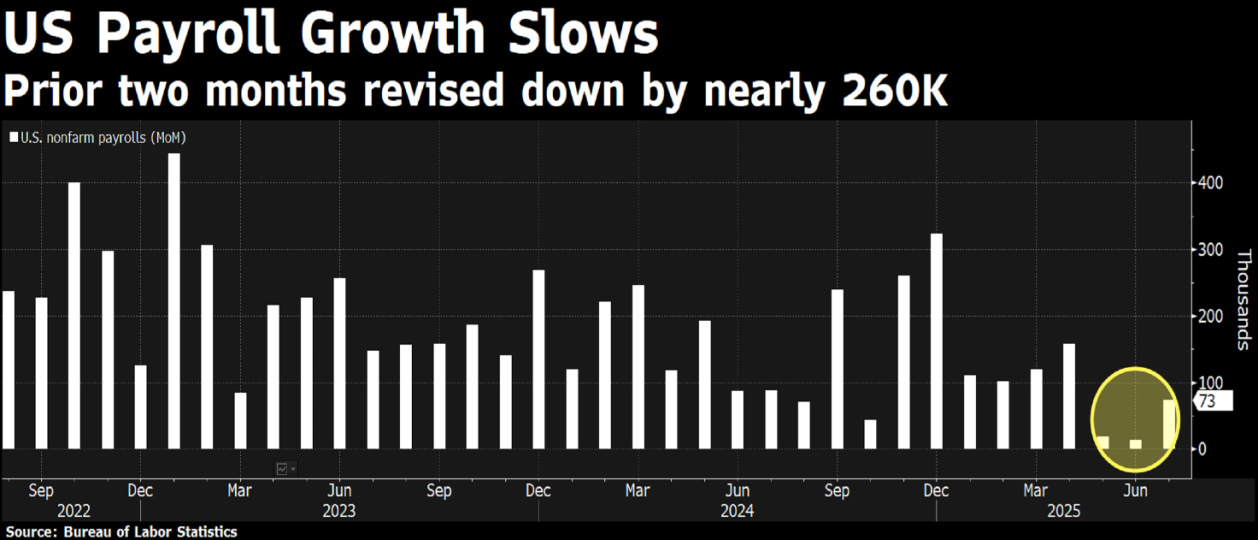

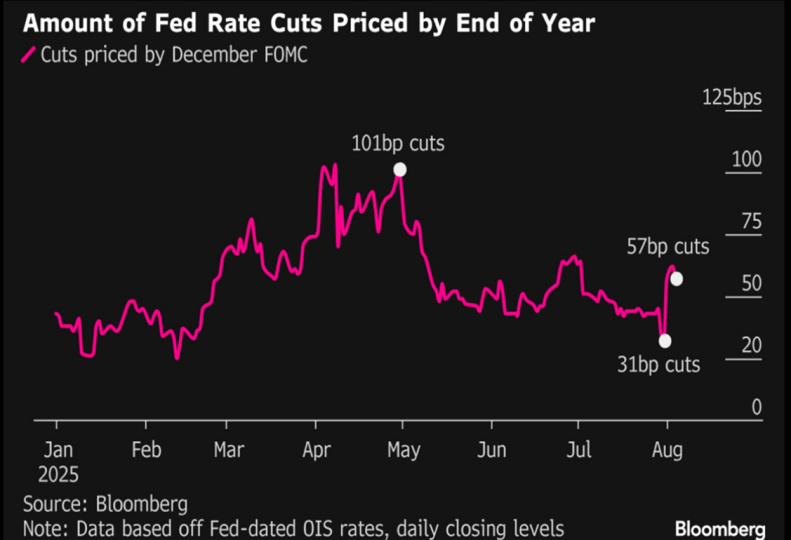

Nel frattempo, il mercato guarda con attenzione all’evoluzione della politica monetaria. I dati sull’occupazione di luglio – come abbiamo visto la scorsa settimana deboli e accompagnati da significative revisioni al ribasso per maggio e giugno – hanno rinvigorito le attese di tagli dei tassi.

Il future sul Fed Fund prezza ora con oltre il 90% di probabilità un primo taglio a settembre e almeno due ulteriori interventi entro la fine dell’anno. La narrativa sta cambiando: dalla lotta all’inflazione alla gestione dell’atterraggio ciclico.

A rafforzare questa prospettiva, giovedì il presidente Trump ha nominato il suo consigliere Stephen Miran per completare il mandato vacante del governatore della Fed Adriana Kugler, dimessasi per tornare alla carriera accademica. In caso di conferma, il FOMC potrebbe contare su almeno tre membri favorevoli a un orientamento monetario più accomodante. Nel frattempo, crescono le probabilità che Christopher Waller – figura stimata dai mercati e dallo stesso Powell – diventi il prossimo presidente della Fed, uno scenario che rappresenterebbe una notizia positiva sia per il mercato obbligazionario sia per quello azionario.

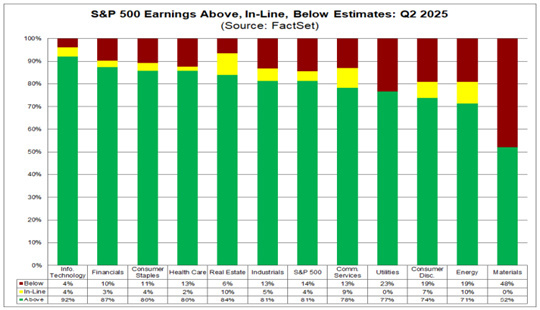

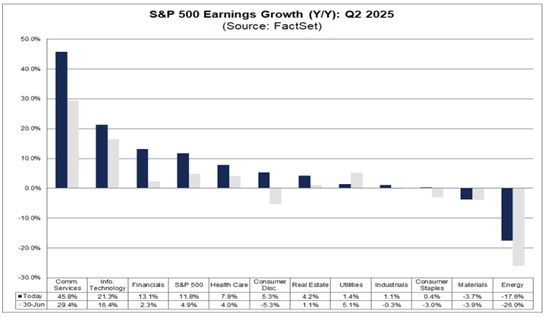

Ma è soprattutto la stagione delle trimestrali a dominare la scena. Secondo FactSet, con oltre il 75% delle società dell’S&P 500 che hanno già riportato, più dell’80% ha battuto le attese sugli utili.

La crescita degli EPS si attesta finora a +12%. Un dato di rilievo, che conferma la solidità delle aziende in un contesto di margini sorprendentemente resilienti.

Bene Uber, che ha annunciato anche un buyback da 20 miliardi di dollari; buone le performance di McDonald’s e Walt Disney, seppur con qualche ombra sui segmenti televisivi tradizionali. In ambito industriale, segnali costruttivi da Caterpillar e Cummins, che confermano la tenuta della domanda legata al comparto infrastrutturale e data center. Più debole invece il settore healthcare, penalizzato dai timori regolatori legati alle nuove tariffe sul pharma.

Sul fronte tecnico il posizionamento si sta riducendo. Il mercato riprende la salita ma si conferma però più selettivo: la partecipazione ai rialzi resta limitata, con un numero di titoli in salita solo lievemente superiore a quelli in calo. In altre parole, il rally continua, ma con respiro corto e su volumi contenuti. Insomma i mercati restano resilienti ma sempre più dipendenti da una manciata di settori e da una narrativa positiva che convive, giorno dopo giorno, con rischi politici e valutazioni tirate. La stagione estiva, con volumi più sottili e statisticamente meno favorevole, aumenta il rischio di correzioni anche fisiologiche.

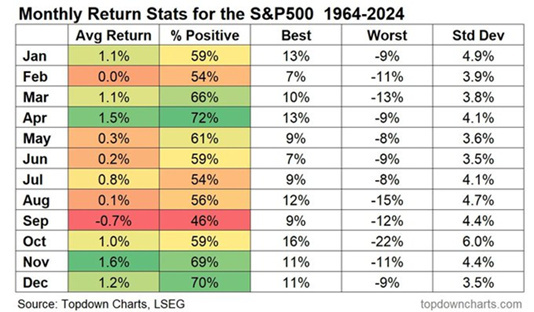

Ed è proprio su questo tema che vale la pena aprire una parentesi più statistica: agosto e settembre sono i mesi statisticamente più deboli dell’anno per i mercati azionari. I catalizzatori vengono meno, la liquidità si riduce, e basta poco per scatenare movimenti amplificati. Non è raro osservare correzioni tra il 5% e il 10% anche all’interno di bull market strutturali.

In questo contesto, diventa cruciale distinguere il rumore di breve dalla sostanza di medio periodo. E la sostanza è che l’economia americana continua a sorprendere in positivo.

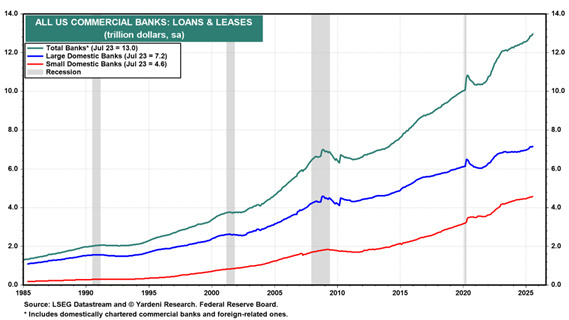

Un ulteriore elemento che rafforza la fiducia nella resilienza dell’economia americana è rappresentato dalla lettura settimanale dei dati sul bilancio del settore delle banche commerciali, curata dalla FED. I prestiti bancari, spesso sottovalutati come indicatore macro, ma in realtà tra i più rilevanti, hanno raggiunto un nuovo record a fine luglio, con un’espansione che coinvolge sia le grandi che le piccole banche.

Un dato di questo tipo, in un contesto di tassi elevati e quantitative tightening, è tutt’altro che banale. È il segnale che la macchina del credito continua a funzionare, che la domanda esiste, e che il sistema bancario ha ancora la capacità – e la volontà – di erogare credito all’economia reale. Naturalmente, sappiamo che il credito bancario è un indicatore tendenzialmente ritardato eppure, a dispetto di chi dal 2022 prevede una stretta creditizia letale per l’economia, i numeri continuano a smentire questa narrativa. I prestiti commerciali e industriali, dopo una fase di stagnazione tra il 2022 e il 2024, sono tornati a crescere, in particolare presso le grandi banche. I prestiti ai consumatori si mantengono anch’essi su livelli record, segnalando un tessuto sociale ancora in grado di sostenere consumi e investimenti personali. Anche il comparto immobiliare mostra segnali di resilienza e Stesso discorso vale per i mutui. Questo è un segnale da non sottovalutare: quando il credito scorre e le banche sono disposte ad assumersi rischio, è difficile immaginare un’economia in fase di imminente recessione. In sintesi, come un canarino nella miniera di carbone, il settore finanziario tende a lanciare segnali precoci: cinguetta quando le cose vanno bene e gracchia quando qualcosa non torna. E oggi, sta decisamente cinguettando.

Concludendo, restiamo dell’idea che la seconda parte dell’anno potrà ancora offrire rendimenti positivi, ma con maggiore selettività. Le valutazioni azionarie sono elevate, ma in assenza di una recessione, di un nuovo shock inflazionistico o di un forte deterioramento geopolitico, la tendenza al rialzo dei mercati potrebbe proseguire in modo inerziale. La resilienza macro e la solidità degli utili giustificano l’esposizione azionaria, ma è necessario mantenere disciplina nella gestione del rischio. Le fasi di euforia, come quella attuale, sono il momento in cui è più facile deviare dalla propria asset allocation strategica. Come ci ricorda la storia: correzioni del 5-10% non sono rare nel periodo agosto-settembre, anche all'interno di trend rialzisti a lungo termine.

Quanto esposto nel presente messaggio informativo è frutto della libera interpretazione, valutazione e apprezzamento di Pharus Asset Management SA e costituiscono semplici spunti di riflessione. Pertanto le decisioni operative che ne conseguono sono da ritenersi assunte dall'utente in piena autonomia ed a proprio esclusivo rischio. Pharus Asset Management SA dedica la massima attenzione e precisione alle informazioni contenute nel presente messaggio; ciononostante, la stessa non può ritenersi responsabile per errori, omissioni, inesattezze o manipolazioni ad opera di soggetti terzi su quanto materialmente elaborato capaci di inficiare la correttezza delle informazioni fornite e l'attendibilità delle stesse, nonché per eventuali risultati ottenuti usando dette informazioni.

Non è consentito copiare, alterare, distribuire, pubblicare o utilizzare su altri siti per uso commerciale questi contenuti senza autorizzazione specifica di Pharus Asset Management SA.