Dove arriveranno Tassi di interesse USA?

01 Marzo 2023 _ News

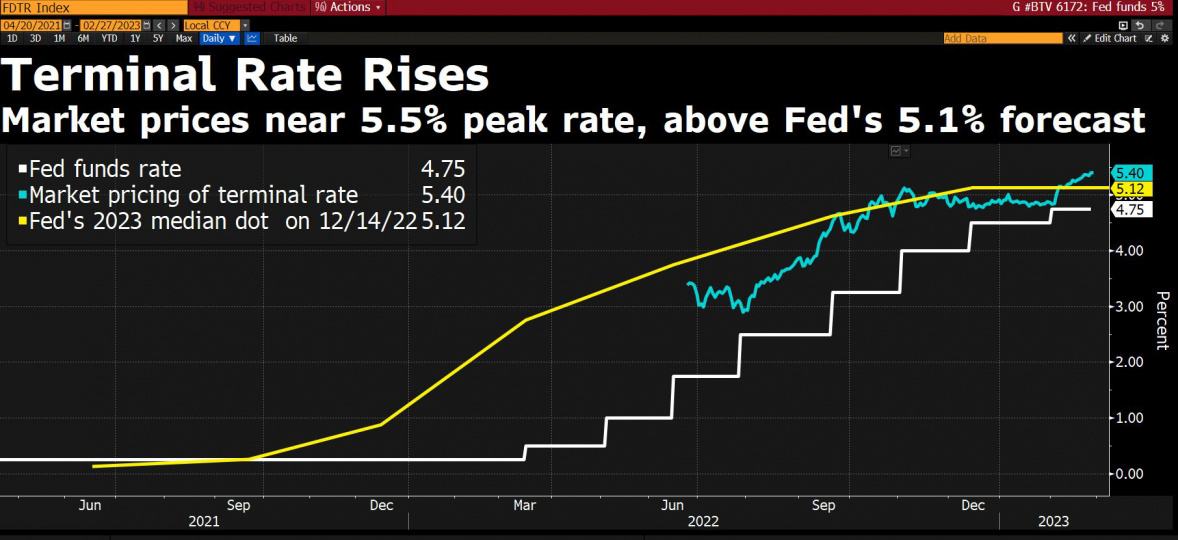

Dall'inizio del mese di febbraio il mercato dei tassi ha rivisto la propria stima sul terminal rate dal 4,85% al 5,40%, un rialzo di 55 bps. Un valore superiore anche al 5.1% previsto dai dot plot della FED a Dicembre 2022. E il mercato stima altri 75 basis point di rialzo per il 2023.

Il rialzo dei tassi è stato guidato da dati di inflazione usciti peggio delle attese che hanno incrementato la volatilità sui mercati. L’indice dei prezzi alla produzione e il PCE hanno infatti evidenziato come il trend inflazionistico sia in discesa, ma meno velocemente delle attese. Scommettendo su un tasso terminale al 5,4%, il mercato sta effettivamente scontando uno scenario inflazionistico difficile, nel quale i funzionari della Fed dovrebbero aumentare i tassi di interesse fino a quando non provocheranno una forte recessione al fine di abbassare l'inflazione.

Uno scenario che, secondo le nostre analisi, è improbabile, per diverse ragioni.

Innanzitutto, c’è un lag temporale fra le manovre della Fed e l’economia. Il differenziale fra Fed funds e attese di inflazione a un anno esprime già adesso un ambiente monetario restrittivo, obiettivo principale della Fed. Questo lag temporale è stimato in circa 1 anno, e si è accorciato dopo il 2008 quando era di circa 3 anni. Se guardiamo alle indicazioni prospettiche, vediamo un chiaro rallentamento dell’economia, come evidenziato dal settore del Real Estate: i nuovi progetti risultano in numero minore rispetto a quelli conclusi, e questo porterà a un aumento della disoccupazione nel settore.

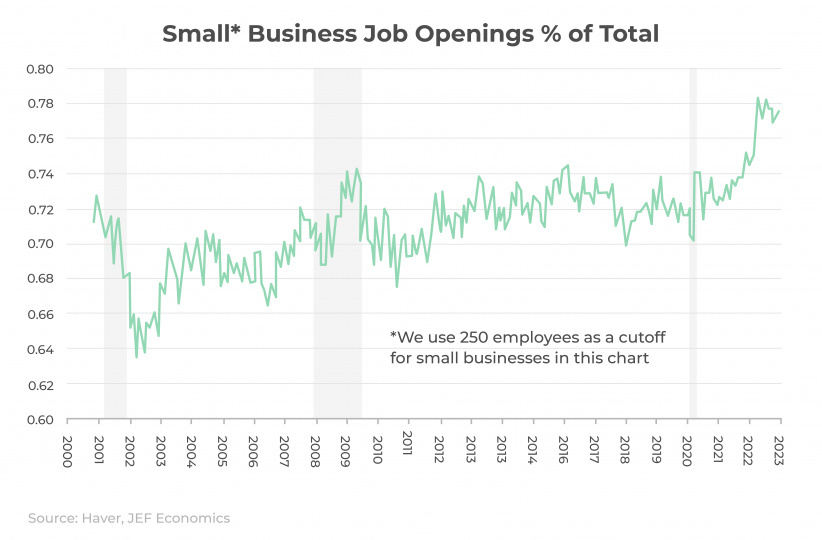

In secondo luogo, è aumentata l’importanza nell’economia delle piccole e medie imprese, maggiormente sensibili al rialzo tassi. Le PMI pesano infatti circa il 78% delle offerte di lavoro, e il 90% dell’aumento della domanda di lavoro nel post pandemia. Come si vede dal grafico, anche i tassi d’interesse delle piccole aziende subiscono un ritardo temporale rispetto ai tassi della Fed e si prevede che entro metà anno possano raggiungere il 9.5%.

In terzo luogo, gli effetti dello stimolo fiscale si stanno riducendo. Si stima infatti che le famiglie americane abbiano speso 66 miliardi a gennaio, riducendo l’eccesso di risparmio nato durante la pandemia, che aveva aiutato ad affrontare una politica monetaria più aggressiva.

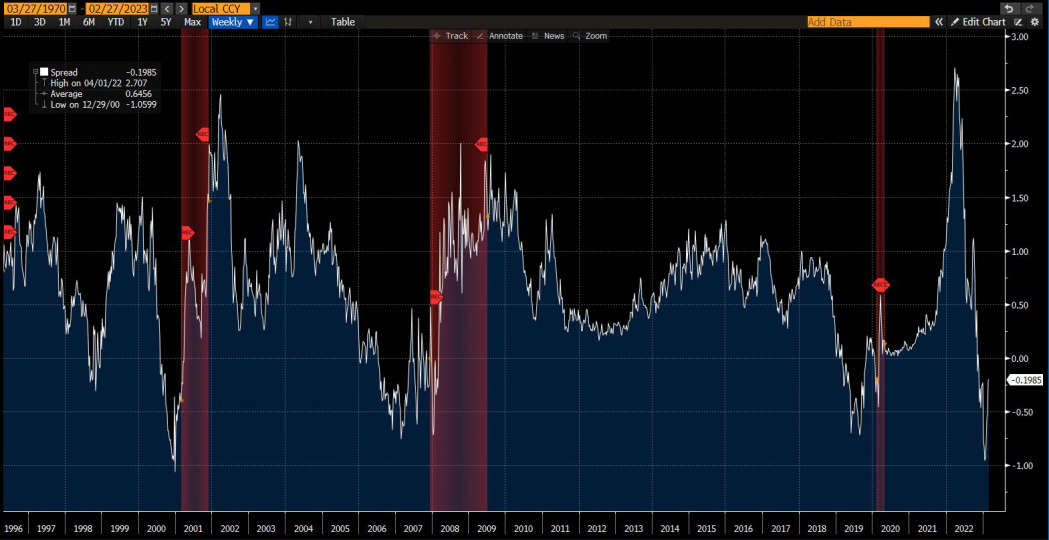

In quarto luogo, come vediamo dal grafico, il differenziale di curva 18 mesi e 3 mesi, che meglio prevede le recessioni, ha toccato il valore più basso dal 1996. Questo differenziale è stato citato anche dalla Fed come migliore previsore dei rallentamenti economici e ci evidenzia come la situazione economica sia in chiaro rallentamento.

Infine, se andiamo a studiare il differenziale fra il decennale americano e i Fed funds, notiamo che durante i top di rialzo dei tassi d’interesse, il differenziale fra decennale e tassi Fed raggiunge valori negativi che mediamente hanno superato i 100 basis point. Questo implica che se ci aspettiamo un tasso Fed al 5.3-5.4%, questo implicherebbe un decennale poco superiore ai livelli attuali.

In conclusione, nelle prossime settimane avremo alcuni dati economici che ci porteranno verso la riunione della Fed del 22 marzo, fra tutti il CPI del 14 marzo. Il mercato intanto ha iniziato a scontare un tasso terminale più alto delle linee guida della Fed. Questo riteniamo sia un eccesso per diversi motivi, fra tutti il ritardo temporale delle politiche restrittive, che è stimato in circa un anno. Considerando quest’ultimo aspetto, riteniamo che stia aumentando notevolmente la responsabilità della Fed nel determinare il fragile equilibrio fra soft landing e hard landing, per cui Powell non sconvolgerà i mercati e continuerà il suo piano di rialzi che però dovrebbe essere meno accentuato di quanto il mercato stia scontando oggi.

Quanto esposto nel presente messaggio informativo è frutto della libera interpretazione, valutazione e apprezzamento di Pharus Asset Management SA e costituiscono semplici spunti di riflessione. Pertanto le decisioni operative che ne conseguono sono da ritenersi assunte dall'utente in piena autonomia ed a proprio esclusivo rischio. Pharus Asset Management SA dedica la massima attenzione e precisione alle informazioni contenute nel presente messaggio; ciononostante, la stessa non può ritenersi responsabile per errori, omissioni, inesattezze o manipolazioni ad opera di soggetti terzi su quanto materialmente elaborato capaci di inficiare la correttezza delle informazioni fornite e l'attendibilità delle stesse, nonché per eventuali risultati ottenuti usando dette informazioni.

Non è consentito copiare, alterare, distribuire, pubblicare o utilizzare su altri siti per uso commerciale questi contenuti senza autorizzazione specifica di Pharus Asset Management SA.