Turbolenza bancaria o rientro alla normalità?

29 Marzo 2023 _ News

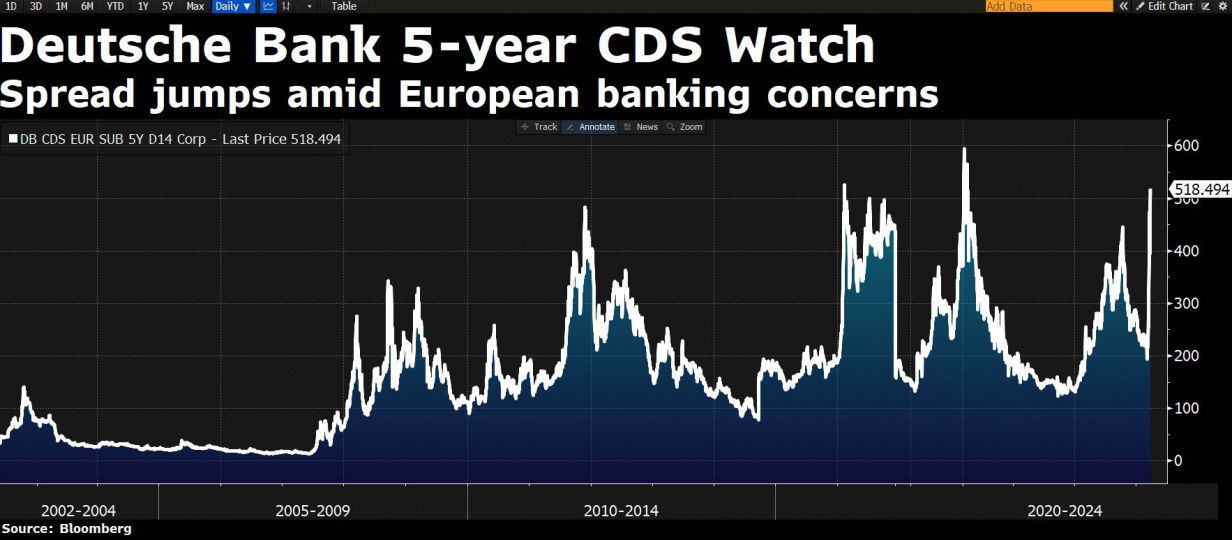

Venerdì, dopo una settimana dal caso Credit Suisse, il mercato europeo è stato colpito nuovamente da forte volatilità. A farne le spese è stata soprattutto Deutsche Bank, i cui CDS, misura della protezione al rischio richiesta dagli investitori sui subordinati, sono schizzati sui massimi storici.

A innescare la volatilità su Deutsche Bank sono state le preoccupazioni del mercato per il settore bancario tedesco dopo che due piccole banche (Aareal Bank e Deutsche Pfandbriefbank) non hanno rimborsato alla call le loro obbligazioni AT1, accettando un rialzo della cedola. Questa decisione evidenzia la forte necessità di capitale delle banche, che, se avessero rimborsato e riemesso le obbligazioni, avrebbero probabilmente pagato una cedola più elevata a causa della turbolenza che sta colpendo il settore.

La reazione del mercato sembra però essere eccessiva. Innanzi tutto, Deutsche Bank ha dichiarato di voler riacquistare un AT1 di circa 1.5 mld, a sottolineare che capitale e liquidità sono solidi. In secondo luogo, Deutsche Bank non è più la banca di tre anni fa. L’istituto è stato infatti risanato dopo un triennio 2016-2019 particolarmente difficile, caratterizzato da perdite per circa 7.5 miliardi. Ad oggi situazione patrimoniale, liquidità e NPL risultano essere buoni.

Infine è arrivata una prima risposta delle istituzioni. La BCE ritiene infatti il sistema bancario in salute, e ha dichiarato di essere pronta ad intervenire con aiuti; inoltre il cancelliere tedesco Scholz è intervenuto evidenziando come la situazione di patrimonializzazione e liquidità di Deutsche Bank siano solide.

Il settore bancario europeo infatti dopo il 2008 risulta essere particolarmente vigilato e solido, come dimostrato dai numeri:

- Innanzitutto i depositi bancari di clienti retail pesano circa il 60% in media sul totale dei depositi. I depositi retail tendono ad essere più stabili, come dimostrato dalle banche americane colpite maggiormente dalla crisi, le quali avevano una prevalenza di depositi aziendali;

- L’indice di liquidità bancario è intorno al 245%, decisamente al di sopra del limite regolatorio del 100%;

- La patrimonializzazione delle banche risulta essere solida e superiore alle richieste regolatorie.

Due sono i principali fattori che stanno aumentando la turbolenza bancaria. In primis la riduzione dei depositi. Gli aiuti fiscali post pandemia, infatti, avevano contribuito a un incremento dei depositi bancari, i quali ad oggi, in un contesto di elevata inflazione e tassi di interesse in aumento, si stanno riducendo. Questa riduzione dei depositi fa sì che le banche debbano ridurre l’attivo e, in un contesto di aumento dei tassi di interesse, questo può portare a delle perdite, soprattutto in quelle banche che avevano previsto un’espansione maggiore dei depositi e non hanno gestito al meglio i propri bilanci.

Infine il settore europeo è rientrato dallo squilibrio di inizio anno, con una performance YTD che è passata dal +25% a zero.

In conclusione, il sistema bancario europeo è fortemente vigilato e solido. Riteniamo infatti che l’aumento di volatilità abbia portato a rientrare alla normalità un settore che aveva corso un po' troppo da inizio anno.

Quanto esposto nel presente messaggio informativo è frutto della libera interpretazione, valutazione e apprezzamento di Pharus Asset Management SA e costituiscono semplici spunti di riflessione. Pertanto le decisioni operative che ne conseguono sono da ritenersi assunte dall'utente in piena autonomia ed a proprio esclusivo rischio. Pharus Asset Management SA dedica la massima attenzione e precisione alle informazioni contenute nel presente messaggio; ciononostante, la stessa non può ritenersi responsabile per errori, omissioni, inesattezze o manipolazioni ad opera di soggetti terzi su quanto materialmente elaborato capaci di inficiare la correttezza delle informazioni fornite e l'attendibilità delle stesse, nonché per eventuali risultati ottenuti usando dette informazioni.

Non è consentito copiare, alterare, distribuire, pubblicare o utilizzare su altri siti per uso commerciale questi contenuti senza autorizzazione specifica di Pharus Asset Management SA.