Una settimana a due facce: inflazione record, SpaceX e la fragilità strutturale degli indici

15 Giugno 2026 _ News

Raramente una settimana di mercato cambia narrativa a metà strada, come durante quella appena trascorsa. Si è aperta con nuove tensioni in Medio Oriente, un'inflazione americana in linea alle attese ma decisamente sopra il target della Fed, un sell-off tecnologico che sembrava destinato ad aggravarsi. Si è chiusa con Trump che comunicava la fine imminente del conflitto con l'Iran, il petrolio in calo e i future azionari di nuovo positivi. Nel mezzo, c'è stata la più grande IPO della storia. È stata una settimana a due facce, e bisogna tenerle insieme.

E questa notte è arrivata la notizia che potrebbe cambiare il quadro in modo sostanziale: Stati Uniti e Iran hanno raggiunto un accordo preliminare, la cui firma è attesa venerdì. Non è ancora un'intesa definitiva — è un framework con 60 giorni di negoziati successivi — ma i punti sul tavolo sono rilevanti: cessate il fuoco immediato su tutti i fronti, riapertura completa dello Stretto di Hormuz, allentamento graduale delle sanzioni sul petrolio e congelamento del programma nucleare iraniano sotto monitoraggio internazionale. Se l'accordo reggesse, il petrolio perderebbe il suo principale motore inflazionistico degli ultimi mesi, la Fed recupererebbe margine di manovra e i mercati — europei in particolare — potrebbero beneficiarne in modo diretto. Il condizionale resta d'obbligo. Ma questa mattina il mercato potrebbe iniziare a prezzarlo con più convinzione.

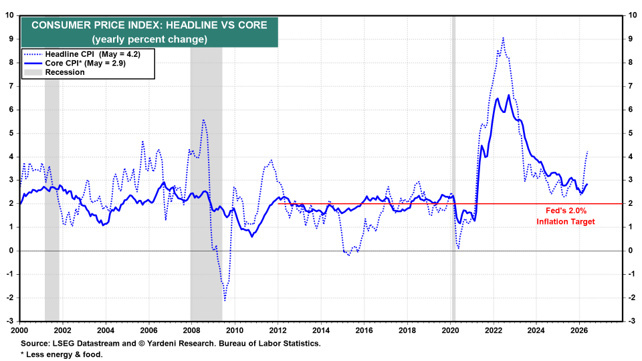

Andiamo per ordine nella ricostruzione della settimana appena trascorsa e cominciamo dal dato macro più importante, quello che lunedì e martedì ha pesato di più sui mercati ovvero l`inflazione americana misurata dal CPI di maggio.

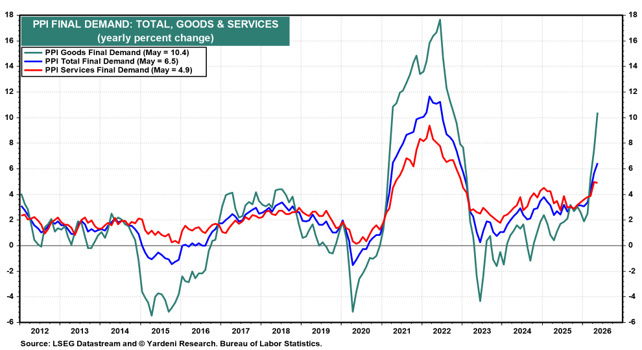

I prezzi al consumo sono saliti del 4,2% su base annua, il livello più alto da tre anni. La componente energetica ha guidato la corsa con un +23,5% anno su anno. Il dato core, quello che esclude energia e alimentari, si è fermato al 2,9%, leggermente sotto le attese, e questo ha dato un momento di respiro ai mercati obbligazionari. Ma il PPI ovvero l`inflazione misurata guardando i costi di produzione, pubblicato il giorno successivo, ha rimesso pressione registrando un +6,5% annuo, con i beni energetici che a maggio sono saliti del 10,7% su base mensile — il balzo più grande mai registrato.

La lettura del mercato è stata: la pipeline inflazionistica non si sta raffreddando, anzi si sta ancora scaldando.

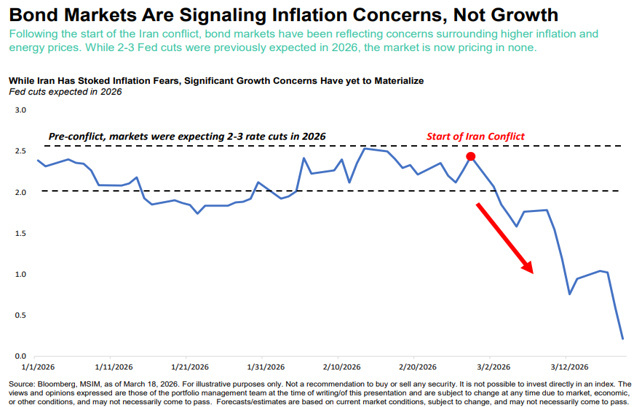

Questa combinazione ha complicato il lavoro di Kevin Warsh, che questa settimana guida la prima riunione del FOMC sotto la sua presidenza. Il consensus degli economisti è per tassi invariati, e l'accordo con l'Iran — se confermato — potrebbe dare a Warsh un argomento in più per giustificare la pausa: un petrolio in discesa strutturale toglierebbe il principale motore dell'inflazione degli ultimi mesi, riaprendo spazio per una politica più accomodante nel secondo semestre. Ma il mercato obbligazionario per ora non si fida ancora: il Treasury a due anni è già oltre il 4% e sconta almeno un rialzo entro luglio.

E la BCE, che pure ha alzato i tassi questa settimana citando pressioni inflazionistiche in Europa, ha indirettamente ricordato a tutti che il problema dell'inflazione non si risolve con una notizia geopolitica, per quanto positiva. Warsh dovrà trovare le parole giuste per non spaventare né i mercati obbligazionari né quelli azionari: un equilibrio sottile, in una settimana in cui il vento potrebbe finalmente stare girando.

Giovedì qualcosa è cambiato. Trump ha dichiarato pubblicamente che un accordo per porre fine alla guerra con l'Iran era imminente, il petrolio ha ceduto il 3% in poche ore e i mercati hanno tirato un sospiro di sollievo. Quello che questa notte si è trasformato in un accordo preliminare concreto era già nell'aria da giovedì pomeriggio — il mercato lo aveva in parte anticipato, e venerdì l'attenzione si è spostata rapidamente su quello che in molti stavano aspettando da settimane: l'IPO di SpaceX.

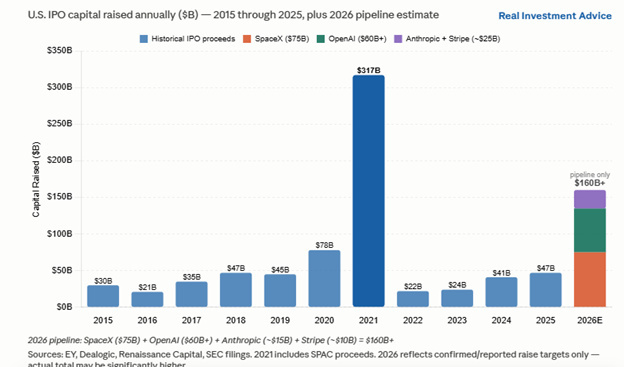

SpaceX ha iniziato a essere negoziata venerdì al Nasdaq, a un prezzo di 135 dollari per azione, per una valutazione complessiva di circa 1.800 miliardi di dollari. È la più grande IPO della storia — e si è aperta in un clima di mercato improvvisamente più disteso, un dettaglio non irrilevante per un'operazione di questa portata.

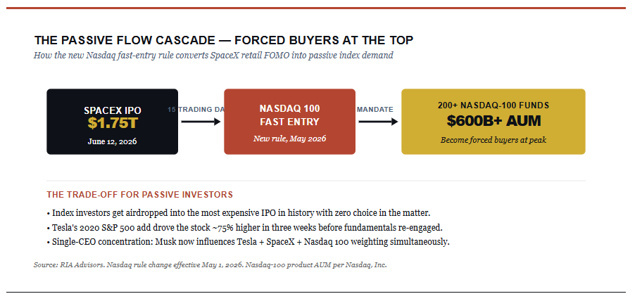

C'è però un effetto strutturale dell'IPO di SpaceX che va oltre l'azienda in sé, e che nei prossimi mesi peserà sull'intero mercato. Con SpaceX, e dopo di lei OpenAI e Anthropic attese entro fine anno, l'S&P 500 diventerà ancora più concentrato sull'intelligenza artificiale. I gestori passivi — quelli che replicano l'indice — saranno meccanicamente costretti a vendere le posizioni esistenti per fare spazio ai nuovi entranti. Non è una scelta discrezionale: è il funzionamento automatico degli indici ponderati per capitalizzazione. I primi dieci titoli dell'S&P 500 rappresentano già quasi il 40% del valore totale dell'indice, il livello più alto dal 1965. Con tre giganti dell'AI in ingresso, quella concentrazione è destinata ad aumentare ulteriormente. Non è necessariamente un problema oggi, ma è una fragilità strutturale che un portafoglio ben costruito non può ignorare. Quello della concentrazione degli indici e dei ribilanciamenti meccanici, Sicuramente sarà un tema di grande interesse da monitorare nei prossimo mesi, mentre aumentano le autorevoli opinioni di chi prevede un terremoto in arrivo nel mondo degli ETF che replicano passivamente gli stessi indici.

L'economia reale, nel frattempo, continua a tenere meglio di quanto molti si aspetterebbero. Il GDP Now della Fed di Atlanta stima una crescita reale del secondo trimestre al 3,3%, rivista al rialzo rispetto alla settimana precedente. I prestiti bancari delle grandi banche crescono al 7,7% annuo, il ritmo più sostenuto dal 2023. Il mercato del credito — che storicamente è il miglior indicatore anticipatore delle recessioni — per ora non mostra segnali di stress sistemico.

La domanda operativa, a questo punto, è semplice: cosa fare? Non inseguire il rimbalzo. Le correzioni rapide e violente come quella di questa settimana tendono a generare rimbalzi altrettanto rapidi, ma il primo rimbalzo raramente è il momento giusto per aggiungere esposizione. I mercati obbligazionari sono ancora nervosi, la Fed non ha spazio per essere accomodante, e le grandi IPO in arrivo continueranno a creare aggiustamenti meccanici che nulla hanno a che fare con i fondamentali delle singole aziende.

Nel medio periodo il quadro resta costruttivo, a patto che l'accordo in Medio Oriente si concretizzi davvero — perché se il petrolio iniziasse a scendere in modo strutturale, l'inflazione perderebbe il suo principale motore e la Fed recupererebbe margine di manovra.

In sintesi: una settimana che ha testato i nervi degli investitori nella prima metà e li ha parzialmente rassicurati nella seconda. Il compito dell'investitore, in questo contesto, è uno solo: non farsi trascinare dalla narrativa del momento, né in un senso né nell'altro. Restare disciplinati, restare liquidi, e aspettare che la polvere si depositi prima di fare mosse importanti.

Quanto esposto nel presente messaggio informativo è frutto della libera interpretazione, valutazione e apprezzamento di Pharus Asset Management SA e costituiscono semplici spunti di riflessione. Pertanto le decisioni operative che ne conseguono sono da ritenersi assunte dall'utente in piena autonomia ed a proprio esclusivo rischio. Pharus Asset Management SA dedica la massima attenzione e precisione alle informazioni contenute nel presente messaggio; ciononostante, la stessa non può ritenersi responsabile per errori, omissioni, inesattezze o manipolazioni ad opera di soggetti terzi su quanto materialmente elaborato capaci di inficiare la correttezza delle informazioni fornite e l'attendibilità delle stesse, nonché per eventuali risultati ottenuti usando dette informazioni.

Non è consentito copiare, alterare, distribuire, pubblicare o utilizzare su altri siti per uso commerciale questi contenuti senza autorizzazione specifica di Pharus Asset Management SA.