I “Fattori” alla prova

23 Novembre 2022 _ News

L'attuale difficile momento di mercato con il quale gli investitori si stanno confrontando non è il primo e certamente non sarà l'ultimo periodo di crisi tra quelli che la storia finanziaria ci ha presentato.

Certamente in questo eccezionale momento il frenetico turnover dei settori merceologici non consente di definire trend stabili (ad eccezione di commodity ed energy) come invece era avvenuto durante il bimestre Febbraio- Marzo 2020 (in cui Tech, Communication ed Health Care avevano aiutato a generare extra rendimento).

Abbiamo pertanto condotto un'analisi approfondita per osservare se la strategia fattoriale possa essere utile per questo scopo.

L’investimento fattoriale è una modalità di definizione dell’asset allocation attraverso l’utilizzo dei fattori, ovvero di caratteristiche comuni che possono determinare i propri effetti sui risultati di lungo periodo e diventare quindi “critical drivers” per il rendimento/rischio di un portafoglio.

Ci sono fattori utili per ridurre il rischio, per incrementare il rendimento oppure per migliorare la qualità del portafoglio, caratterizzandolo quindi attraverso un elemento distintivo che il gestore ritiene possa essere maggiormente premiante.

L’obiettivo finale è ovviamente quello di privilegiare l’elemento che sarà in grado di fornire il migliore contributo in termini di “alpha” al risultato di gestione.

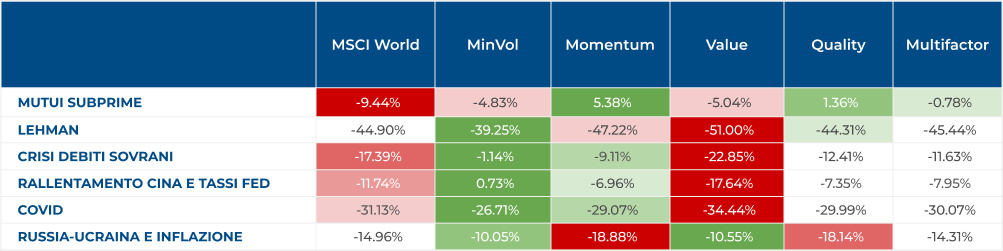

Considerando, quindi, 4 fattori d’investimento, ovvero VALUE – MOMENTUM – MIN VOL – QUALITY ed una quinta che equivale all’equiponderazione dei 4 precedenti, abbiamo verificato come si sono comportate queste strategie in precedenti periodi di forte stress dei mercati (Mutui subprime-crisi Lehman-crisi debiti sovrani- Rallentamento Cina e timori rialzi FED- Covid e guerra Russia Ucraina).

Dalla tabella si può desumere chiaramente che la strategia MIN VOL è stato in grado di offrire (ma sarebbe stato sorprendente il contrario) un interessante extra rendimento rispetto a quanto fatto registrare dal parent index MSCI WORLD Local, al contrario di quanto registrato dal fattore VALUE, che solamente nell’attuale contesto di mercato e nella crisi SUBPRIME ha generato “alpha”.

In 4 casi sui 6 analizzati le strategie MOMENTUM e QUALITY hanno premiato la scelta del gestore, mentre l’approccio MULTIFACTOR (equiponderando i fattori) ha confermato non sempre i migliori risultati in assoluto, ma migliore consistenza degli stessi sui diversi orizzonti temporali. Se ne desume, quindi, che anche nell’approccio multifattoriale vince la diversificazione.

Allargando, infine, l’orizzonte temporale e partendo dalla crisi subprime fino ai giorni nostri, qual è stata la strategia che ha generato maggiore extra rendimento?

La strategia QUALITY, in questo caso, si è dimostrata essere la più performante considerando anche i rispettivi periodi post crisi, in quanto i mercati hanno considerato nuovamente le società di qualità i cui titoli erano stati venduti frettolosamente (come sempre accade a causa dell’emotività), a fronte di livelli di volatilità assolutamente comparabili con il parent index MSCI WORLD Local.

Pertanto, riassumendo le considerazioni emerse, questa analisi sottolinea alcuni aspetti fondamentali:

- L’approccio fattoriale è un ulteriore elemento per generare alpha nei portafogli;

- La diversificazione è elemento premiante sempre;

- L’approccio Value, meno performante, risente del contesto ribassista di tassi nel periodo considerato, mentre nell’attuale contesto i risultati sembra diano segnali opposti.

- La qualità dei titoli in portafoglio, che può apparire sfocata nei periodi di forte emotività, è destinata ad emergere non appena la turbolenza dei mercati viene meno.

Quanto esposto nel presente messaggio informativo è frutto della libera interpretazione, valutazione e apprezzamento di Pharus Asset Management SA e costituiscono semplici spunti di riflessione. Pertanto le decisioni operative che ne conseguono sono da ritenersi assunte dall'utente in piena autonomia ed a proprio esclusivo rischio. Pharus Asset Management SA dedica la massima attenzione e precisione alle informazioni contenute nel presente messaggio; ciononostante, la stessa non può ritenersi responsabile per errori, omissioni, inesattezze o manipolazioni ad opera di soggetti terzi su quanto materialmente elaborato capaci di inficiare la correttezza delle informazioni fornite e l'attendibilità delle stesse, nonché per eventuali risultati ottenuti usando dette informazioni.

Non è consentito copiare, alterare, distribuire, pubblicare o utilizzare su altri siti per uso commerciale questi contenuti senza autorizzazione specifica di Pharus Asset Management SA.

In Approfondimenti

In Approfondimenti

In Approfondimenti