Marzo 2024: Qualcuno è seduto all'ombra oggi perché qualcun altro ha piantato un albero molto tempo fa

28 Marzo 2024 _ News

“Pazienza, razionalità e coraggio”

Il Valore c’è ma bisogna cercarlo

Si conclude il primo trimestre del 2024 in linea a come si era concluso il 2023, con alcuni dei settori vincenti che mantengono la loro posizione dominante. Questo trend tende a concentrare le performance in alcune zone del mercato e porta a espandere i multipli. L’indice Americano, per esempio, presenta un rapporto di prezzo su utili che ha superato la standard deviation più elevata, avvicinandosi ai massimi del 2021 (grafico di seguito).

Questa espansione di multipli, porta molto disorientamento nell’investitore che continua a focalizzare la propria attenzione sui settori vincenti e fa fatica a vedere tutta una parte di mercato che invece presenta sconti valutativi molto elevati. L’inizio del secondo trimestre, e in particolare la stagione degli utili, può essere il trigger per il recupero di settori e aziende leader che presentano sconti valutativi molto interessanti. Il valore sul mercato continua a esserci, bisogna solo dotarsi di pazienza, razionalità e coraggio per cercarlo.

Azionario

Utili

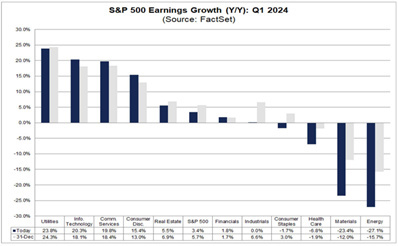

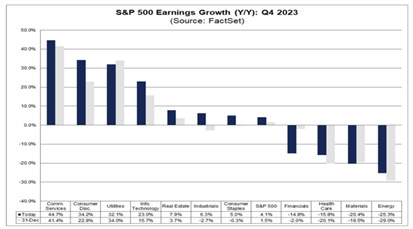

La stagione degli utili del quarto trimestre si è chiusa con una crescita del +4.1% rispetto alle attese del +1.5%. Questa crescita utili è stata guidata da communication, consumi discrezionali, utilities e tech. Fra i peggiori settori in termine di crescita utili abbiamo avuto materials, health care ed energetici. La stagione degli utili ci ha evidenziato anche il continuo peso dell’inflazione sulle aziende maggiormente concentrate negli Stati Uniti.

Se prendiamo infatti le aziende che fanno più del 50% delle revenue negli Stati Uniti, si osserva una crescita del 5% nelle entrate, rispetto a un modesto +1.5% registrato dalle aziende che esportano maggiormente. Se però andiamo a vedere la crescita utili notiamo come le aziende che esportano di più hanno subito una crescita utili solo del 2.3%, contro quelle che esportano che sono cresciute del 6.8%. Questo sta a evidenziare di come gli Stati Uniti abbiano avuto da un lato una domanda forte che si riflette nelle revenue in aumento, ma come poi l’inflazione abbia pesato su costi e margini. Il resto del mondo che è in rallentamento ha invece visto un calo delle revenue che, accompagnato da un livello d’inflazione più basso, ha spinto gli utili a crescere maggiormente.

A metà aprile entreremo nella stagione degli utili del primo quarto del 2024 con attese del +3.4%, in riduzione rispetto alle attese di +5.7% che avevamo a fine 2023.

Ci aspettiamo utili che potranno crescere meno delle attese proprio per effetto della pressione dei prezzi sui margini.

Valutazioni

Dopo aver analizzato gli utili, come sempre la filosofia del valore si chiede quanto il mercato ci faccia pagare questi utili, ossia le valutazioni. Continuiamo a vedere maggior margine di sicurezza per l’investitore, che si traduce in valutazioni a sconto sui mercati azionari: americano, Europa e Cina. (grafico di seguito).

Inoltre, riteniamo che le aziende di media capitalizzazione attualmente presentino valutazioni più interessanti e scontate rispetto a quanto osservato 12 mesi fa, offrendo quindi un maggiore margine di sicurezza soprattutto rispetto alle grandi aziende.

Settori azionari

I settori preferiti negli Stati Uniti continuano a essere Utilities, Consumi non discrezionali e Health Care. Le utilities risultano essere anche uno dei migliori settori in termini di espansione degli utili.

I settori preferiti in Europa invece sono: Consumi Discrezionali, Consumi non discrezionali, Health Care, Real Estate e Industriali.

Obbligazionario

Sull’obbligazionario continuiamo a vedere le opportunità sull’obbligazionario governativo europeo e americano lungo duration.

Governativi

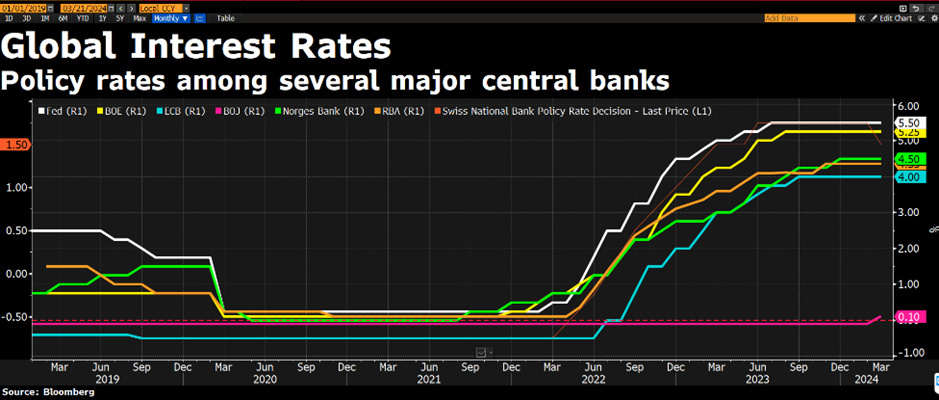

La Banca Centrale Svizzera ha dato il via alla stagione dei tagli degli utili. La Banca Centrale Europea sembra essere più vicina della FED a un taglio, proprio per combattere dei PMI che continuano a essere negativi, oltre a una produzione industriale particolarmente negativa e un’inflazione che continua a ridursi. Dall’altra parte la FED potrebbe prendersi più tempo per far fronte a un mercato del lavoro resiliente e a un’inflazione che scende meno rapidamente delle attese.

Secondo noi però, un mercato del real estate commerciale e il peso dei tassi che continua a mostrarsi nelle delinquencies delle carte di credito dovrebbero continuare a pesare nel 2024, motivo per cui ci aspettiamo più tagli del consenso.

In questo contesto di attesa e inizio dei tagli, la storia suggerisce di non indugiare troppo sulla tempistica dei movimenti dei tassi d’interesse, bensì di cogliere le opportunità nel mercato obbligazionario allungando la maturity.

Corporate

Per quanto concerne la parte obbligazionaria corporate continuiamo a preferire gli Investment Grade rispetto agli High Yield. Se infatti guardiamo agli High Yield, vediamo come il livello degli spread si trovi sui minimi degli ultimi anni e questo ci fa essere molto prudenti.

Conclusione

In conclusione, riteniamo che pazienza, razionalità e coraggio permetteranno all’investitore di ottenere ottimi risultati nei prossimi mesi. Mesi che saranno caratterizzati da diversi punti d’incertezza, fra tutti la politica monetaria e il taglio tassi. La storia ci insegna che costruire portafogli con margini di sicurezza permettono all’investitore di evitare di focalizzarsi troppo sull’analisi macro ma essere pronto per qualsiasi scenario.

Quanto esposto nel presente messaggio informativo è frutto della libera interpretazione, valutazione e apprezzamento di Pharus Asset Management SA e costituiscono semplici spunti di riflessione. Pertanto le decisioni operative che ne conseguono sono da ritenersi assunte dall'utente in piena autonomia ed a proprio esclusivo rischio. Pharus Asset Management SA dedica la massima attenzione e precisione alle informazioni contenute nel presente messaggio; ciononostante, la stessa non può ritenersi responsabile per errori, omissioni, inesattezze o manipolazioni ad opera di soggetti terzi su quanto materialmente elaborato capaci di inficiare la correttezza delle informazioni fornite e l'attendibilità delle stesse, nonché per eventuali risultati ottenuti usando dette informazioni.

Non è consentito copiare, alterare, distribuire, pubblicare o utilizzare su altri siti per uso commerciale questi contenuti senza autorizzazione specifica di Pharus Asset Management SA.

In Approfondimenti

In Approfondimenti

In Approfondimenti