Capex Boom: Opportunità o Bolla?

04 Agosto 2025 _ News

Quella appena conclusa è stata, per la prima volta dopo molto tempo, una settimana di “risk off” con gli indici azionari globali in calo di circa il 3%.

I mercati hanno iniziato a fare i conti con una narrativa meno ottimistica, nonostante il proseguimento di una stagione degli utili positiva.

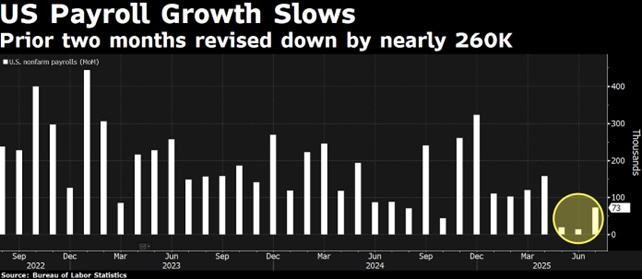

A pesare sul sentiment è stato un mix di dati macroeconomici che ha fatto riaffiorare timori di stagflazione: mentre il mercato del lavoro e la spesa per i consumi, due pilastri della domanda interna, hanno mostrato segnali evidenti di indebolimento. In particolare hanno colpito i dati molto deboli sul mercato del lavoro con le buste paga per il settore non agricolo uscite a 73.000 al di sotto delle attese di 104.000 con una revisione a ribasso dei dati di maggio e giugno di ben 258.000 posti di lavoro. A complicare ulteriormente il quadro, venerdì Trump ha licenziato la responsabile delle statistiche sull’occupazione, accusandola di aver fornito dati errati.

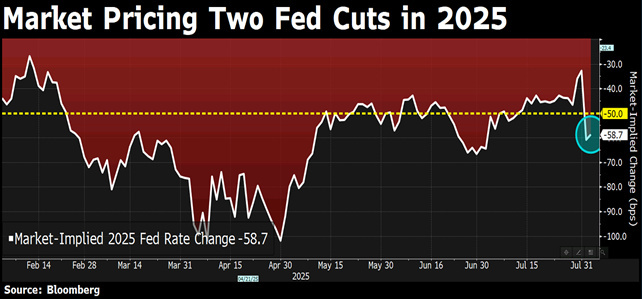

Mentre il rendimento dei titoli del Tesoro a 10 anni è sceso di 17 punti base e quello a 2 anni ancora di più, poiché il mercato obbligazionario ha scommesso che, dopo la pausa di questa settimana, la debolezza dell'economia costringerà la Fed a tagli a settembre e oltre.

Questo movimento correttivo segnala che il mercato stava prezzando uno scenario quasi perfetto, dopo un rally straordinario dai minimi di aprile. Tra aprile e luglio, una combinazione favorevole di dati macroeconomici in stile “Riccioli d’oro”, una stagione degli utili brillante e l’attenuarsi dei timori sui dazi aveva spinto gli indici su valutazioni molto superiori alle medie di lungo periodo.

Ritorniamo sui dati economici. Il PIL reale del secondo trimestre è cresciuto del 3%, ben oltre le attese. Dietro questo dato si nasconde però una dinamica meno euforica: il forte contributo delle esportazioni nette, favorito dal crollo delle importazioni, ha mascherato una domanda domestica che si sta indebolendo, soprattutto nei settori più sensibili ai tassi.

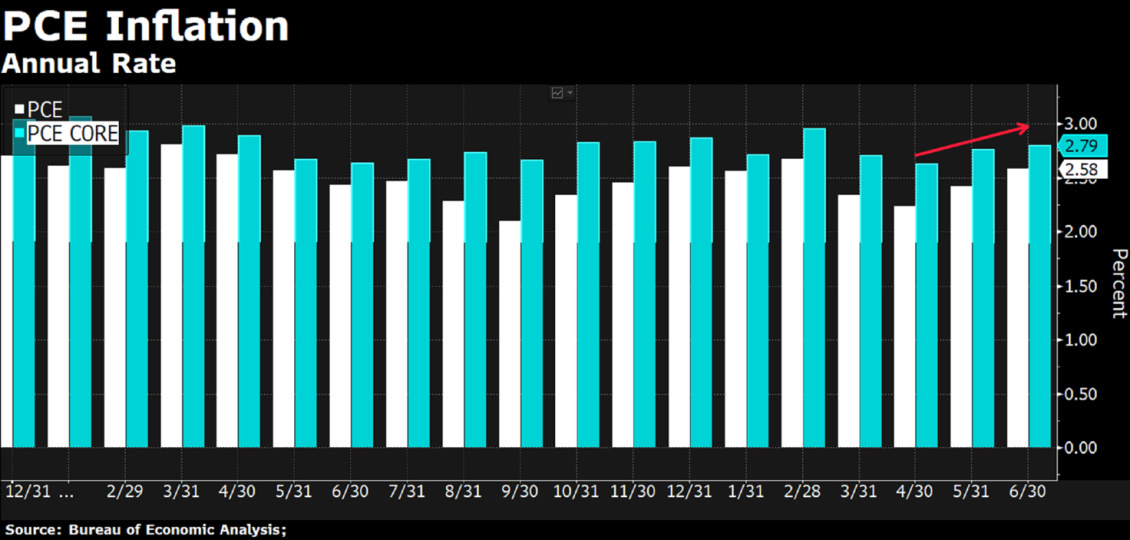

I dati di giugno mostrano che l’inflazione misurata dall’indice PCE – il preferito dalla Fed – è rimasta praticamente ferma: +2,6% per il dato headline e +2,8% per il core su base annua. Questi livelli sono sostanzialmente invariati da inizio anno, suggerendo che il processo disinflazionistico si è interrotto.

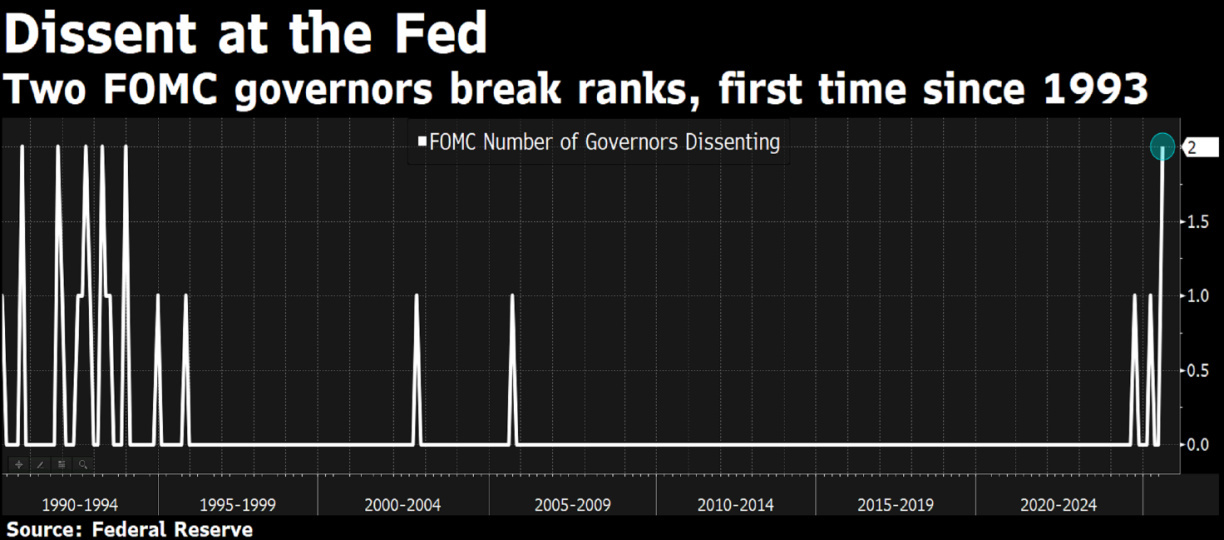

Il FOMC ha lasciato i tassi d’interesse invariati, come previsto, ma con toni più Hawkins del previsto. Powell ha ribadito l’assenza di segnali di deterioramento nel mercato del lavoro (ma questo è avvenuto prima dei dati di venerdì), ha definito inoltre “elevata” l’inflazione e ha sottolineato la dipendenza dai dati. Tuttavia, per la prima volta dal 1993, due membri del board – Bowman e Waller – hanno votato per un taglio immediato.

Questo doppio dissenso rappresenta una crepa nella narrativa ufficiale e apre la porta, seppur con cautela, a un allentamento monetario nei prossimi mesi.

Sul fronte aziendale, la stagione degli utili è entrata nel vivo.

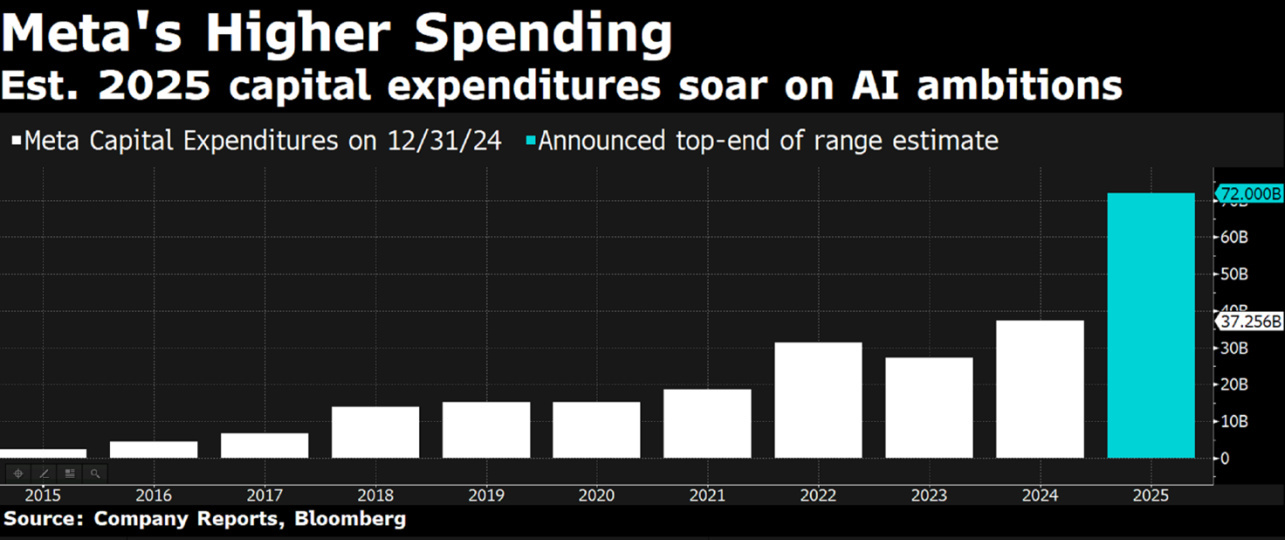

Microsoft e Meta hanno battuto ampiamente le attese, sia in termini di ricavi che di guidance. Azure è cresciuta del 39%, Meta ha alzato la guidance sul terzo trimestre. Amazon ha deluso sul fronte previsioni operative nonostante buoni dati su cloud e pubblicità ed il titolo ha corretto dell`8%. Apple ha sorpreso positivamente con solidi risultati su iPhone e Cina, e ha annunciato più investimenti in AI. L’impressione è che molte big tech stiano cavalcando la narrativa dell’AI con investimenti in capex sempre più rilevanti, ed il mercato, pur senza idee chiare sui ritorni associati a questi investimenti, non sembra preoccuparsene, ma anzi lo vede come una cosa positiva.

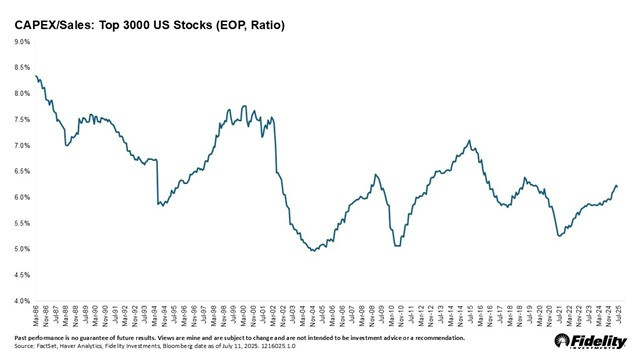

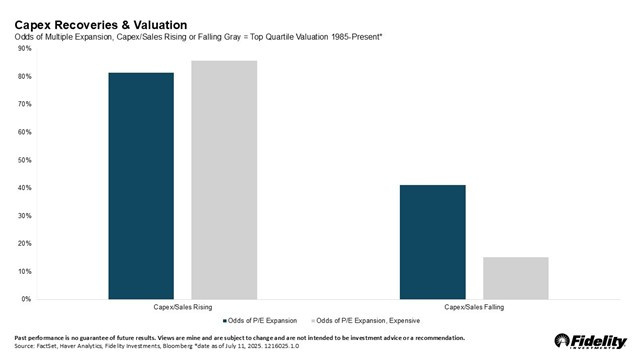

Il ciclo delle capex è una dinamica spesso sottovalutata ma con implicazioni molto concrete per il mercato azionario. Dati alla mano, dal 2022 siamo in una fase così detta di capex recovery, ovvero di ripresa degli investimenti in conto capitale da parte delle aziende americane e A trainare questo ciclo sono settori come i data center e gli hyperscaler, ovvero l’infrastruttura invisibile che alimenta gran parte dell’economia digitale di oggi.

La storia suggerisce che i periodi in cui il rapporto capex/fatturato cresce coincidono spesso con una maggiore probabilità di crescita degli utili. Non solo. Queste fasi sono spesso accompagnate da espansione dei multipli. Perché i mercati anticipano. Se gli utili futuri si preannunciano solidi, i prezzi tendono ad aggiustarsi prima che i fondamentali si manifestino pienamente. E attenzione: anche quando i mercati sembrano “cari”, la storia suggerisce che questo non è necessariamente un limite. In realtà, i cicli di capex che partono con valutazioni elevate hanno, storicamente, mostrato ancora più probabilità di ulteriori rialzi dei multipli. Valutazioni alte, in questo senso, sono un segnale di fiducia – non di eccesso.

Se guardiamo ai precedenti storici, i settori più esposti positivamente a una capex recovery sono quelli tecnologici. Ma dietro l’entusiasmo per l’intelligenza artificiale si nasconde una domanda cruciale: siamo all’inizio di una nuova fase di crescita strutturale o nel cuore di una bolla?

Negli ultimi mesi i mercati hanno mostrato un rinnovato entusiasmo per i titoli più speculativi, in particolare quelli legati all’intelligenza artificiale e alle criptovalute. Questa dinamica richiama alla mente alcune fasi storiche, come la fine degli anni ’90, quando l’euforia prese il sopravvento sui fondamentali.

Sebbene il contesto attuale sia diverso – con tassi elevati e una politica monetaria restrittiva – il comportamento degli investitori mostra tratti ricorrenti: corse ai titoli in rialzo, concentrazione di flussi e sovraperformance dei segmenti ad alta volatilità. Non è un segnale d’allarme, ma un invito alla riflessione. In queste fasi di mercato è fondamentale non farsi trascinare dall’emozione, ma mantenere disciplina, equilibrio e consapevolezza dei rischi. Perché ogni ciclo ha la sua storia, ma certe dinamiche… si ripetono.

Il VIX resta su minimi pluriennali, mentre gli spread creditizi continuano a riflettere una compiacenza diffusa.

Questo comportamento rappresenta l’opposto della nostra filosofia d’investimento, che fa dell’approccio contro-ciclico e del rispetto dei fondamentali il suo pilastro. Come ricordiamo spesso, il sentiment estremo è un ottimo indicatore contrarian. Anche il posizionamento dei grandi investitori suggerisce prudenza: gli istituzionali stanno progressivamente ruotando verso settori difensivi, come i consumi di base, mentre i retail restano esposti su tech, meme stocks e strumenti a leva.

Il nostro approccio, al contrario, resta coerente con i fondamentali. I dati macro mostrano un’economia resiliente ma non immune da rallentamenti. L’inflazione è sotto controllo ma ancora lontana dal garantire alla Fed la libertà di tagliare. I mercati sono sostenuti dagli utili, ma anche da dinamiche speculative potenzialmente instabili.

A questo si aggiungono le incertezze legate al commercio globale. Dopo la firma del nuovo accordo con l’UE, Trump ha annunciato tariffe del 50% su semilavorati in rame e su alcune esportazioni dall’India e dal Brasile, oltre che dazi al 39% verso la Svizzera. Se queste misure si amplificano, potrebbero riaccendere pressioni inflazionistiche e costringere la Fed a mantenere i tassi elevati più a lungo. Resta inoltre l’incognita legale: i tribunali potrebbero presto stabilire che non ha l’autorità per imporli unilateralmente, e nulla esclude che le tariffe vengano nuovamente rinegoziate o modificate nel breve termine.

In sintesi, stiamo attraversando una fase di grande complessità. I mercati festeggiano utili solidi e l’assenza di nuove strette, ma sotto la superficie si accumulano rischi sistemici: valutazioni tirate, euforia retail, volatilità compressa, e una politica commerciale sempre più imprevedibile. Il posizionamento attuale richiede disciplina, selettività e un profondo rispetto per i fondamentali.

Quanto esposto nel presente messaggio informativo è frutto della libera interpretazione, valutazione e apprezzamento di Pharus Asset Management SA e costituiscono semplici spunti di riflessione. Pertanto le decisioni operative che ne conseguono sono da ritenersi assunte dall'utente in piena autonomia ed a proprio esclusivo rischio. Pharus Asset Management SA dedica la massima attenzione e precisione alle informazioni contenute nel presente messaggio; ciononostante, la stessa non può ritenersi responsabile per errori, omissioni, inesattezze o manipolazioni ad opera di soggetti terzi su quanto materialmente elaborato capaci di inficiare la correttezza delle informazioni fornite e l'attendibilità delle stesse, nonché per eventuali risultati ottenuti usando dette informazioni.

Non è consentito copiare, alterare, distribuire, pubblicare o utilizzare su altri siti per uso commerciale questi contenuti senza autorizzazione specifica di Pharus Asset Management SA.

In Approfondimenti

In Approfondimenti

In Approfondimenti