Correzione in arrivo? Segnale di forza, non di debolezza

20 Ottobre 2025 _ News

La settimana appena conclusa sui mercati si era aperta all’insegna dell’ottimismo. Dopo la temporanea distensione sui dazi annunciata da Washington, i mercati avevano reagito con entusiasmo, spinti da una combinazione di fattori positivi quali risultati trimestrali solidi dalle big bank americane, toni accomodanti di Powell che lasciano spazio a nuovi tagli dei tassi entro fine anno, e un flusso di utili societari complessivamente superiore alle attese a partire da Taiwan Semiconductor e LVMH in Europa. L’S&P 500 aveva così sfiorato i massimi, alimentando la narrativa di un ciclo rialzista ancora intatto, ma l’euforia è durata poco.

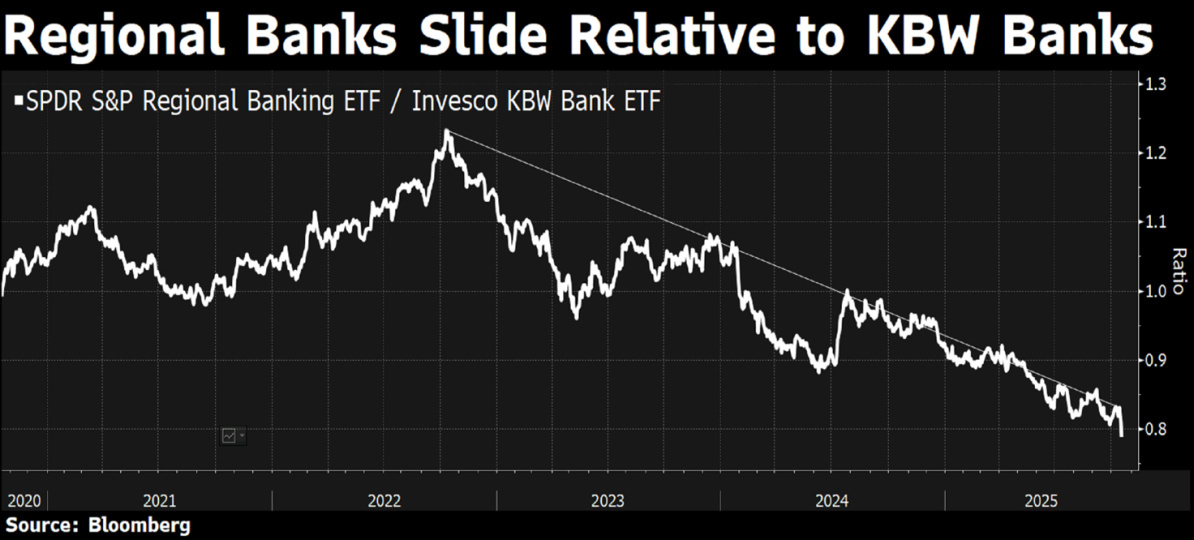

Nella giornata di giovedì il mercato ha cambiato direzione, nonostante le buone notizie dagli utili, e a pesare è stato il comparto bancario, colpito da notizie preoccupanti sui crediti inesigibili da parte di alcune banche regionali. Zions Bancorp ha riportato una perdita da 50 milioni di dollari legata a un prestito della sua controllata in California, mentre Western Alliance ha segnalato problemi analoghi sugli stessi mutuatari. A due giorni di distanza dall’avvertimento di Jamie Dimon CEO di JPMorgan su un possibile aumento dei rischi creditizi, i timori si sono immediatamente amplificati. Come ha commentato lo stesso Dimon: “Quando vedi uno scarafaggio, probabilmente ce ne sono altri.” L’indice delle banche regionali ha perso oltre il 6% in una sola seduta, trascinando con sé anche i grandi istituti come Bank of America (-3,5%) e BlackRock (-2,6%). Per ora non si parla di rischio sistemico, ma la Fed sta indagando su potenziali frodi nei prestiti auto subprime, mentre la fragilità del credito privato resta una delle aree più sensibili per la stabilità finanziaria.

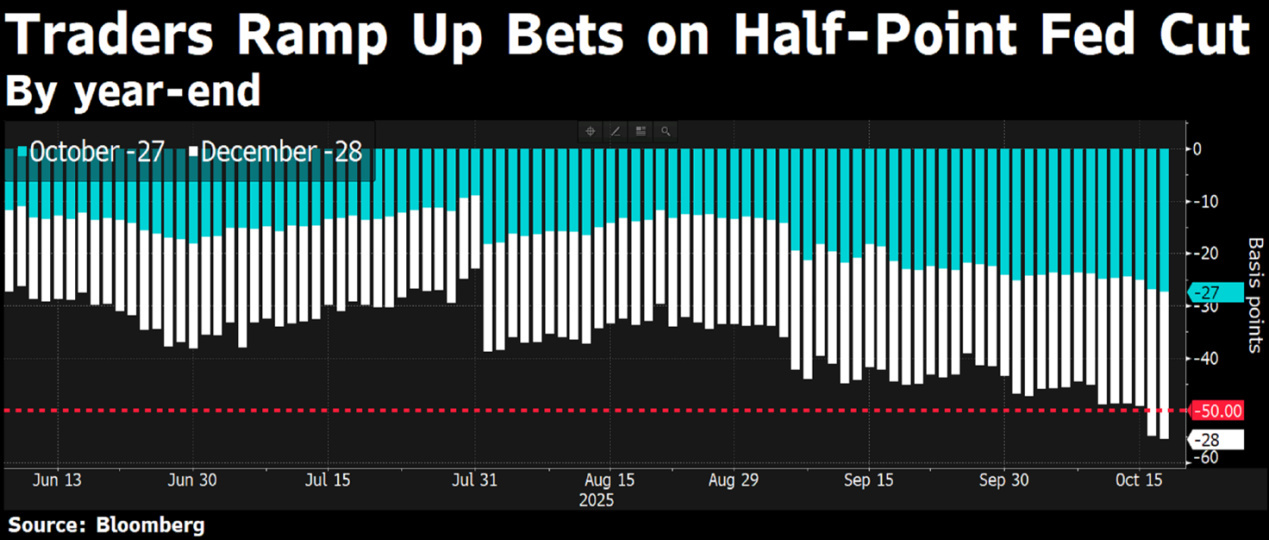

L’indice S&P 500 si è avvicinato alla media mobile a 50 giorni, un livello tecnico osservato da molti operatori. Il rischio di una correzione più profonda non è escluso, anche se le attese per due tagli Fed da qui a fine anno ed una presumibile continuazione in positivo della reporting season, dovrebbero fungere da paracadute.

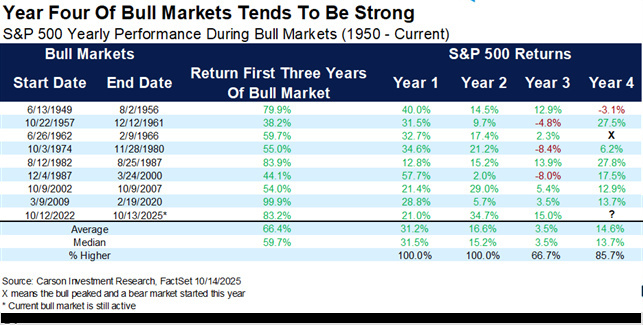

Il contesto resta quello di un mercato rialzista ormai al suo terzo anno di vita. Storicamente, quando un bull market raggiunge questo traguardo, nella maggior parte dei casi è destinato a proseguire, infatti gli ultimi cinque cicli simili sono arrivati almeno al quarto anno, con guadagni annui a doppia cifra.

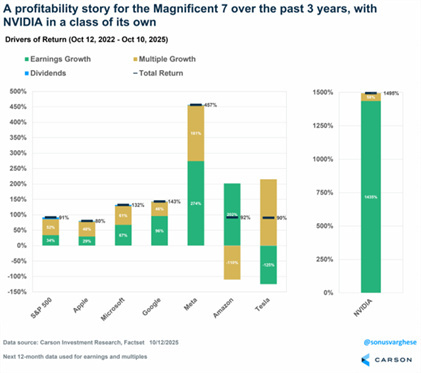

Anche oggi, il rally continua a poggiare su basi più solide di quanto molti pensino. Diversi osservatori sostengono che la forza dei listini derivi solo dall’espansione dei multipli, ma i dati raccontano un quadro più articolato. Le Magnifiche 7, che hanno guidato l’intero mercato negli ultimi tre anni, hanno sì beneficiato di una rivalutazione dei multipli, ma anche di una crescita sostanziale degli utili. Le analisi mostrano chiaramente come, per le magnifiche sette (compreso NVIDIA), quasi il 95% della performance degli ultimi tre anni derivi da crescita degli utili reali, e solo in piccola parte da espansione dei multipli. Tesla, invece, è l’eccezione: la totalità della sua rivalutazione è imputabile ai multipli, con utili che non hanno seguito lo stesso ritmo. Questo dato è cruciale, perché indica che il rally delle big tech non è solo frutto di speculazione, ma anche di una generazione effettiva di utili ed in alcuni casi dividendi.

In questa fase di mercato, un tema importante più che mai, è l’analisi e la comprensione del sentiment.

La Global Fund Manager Survey (FMS) di Bank of America è uno dei sondaggi più seguiti a livello internazionale per misurare il sentiment e il posizionamento dei grandi gestori globali.

Ogni mese, Bank of America interroga un ampio campione di fund manager istituzionali per capire come si stanno posizionando sui diversi asset (azioni, obbligazioni, liquidità, materie prime, ecc.), quali rischi percepiscono come più rilevanti e quali sono le loro aspettative su crescita, inflazione e politica monetaria.

Alla survey di settembre 2025 hanno partecipato 193 gestori, con un patrimonio complessivo di 468 miliardi di dollari in gestione (AUM), un campione molto rappresentativo delle opinioni e delle strategie dei principali investitori professionali globali.

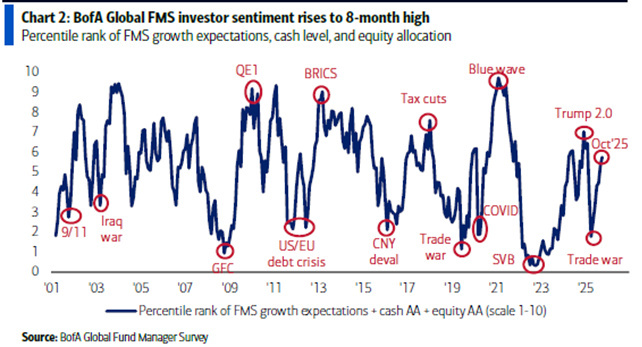

Il sondaggio ha mostrato un sentiment decisamente rialzista, il più elevato dal mese di febbraio.

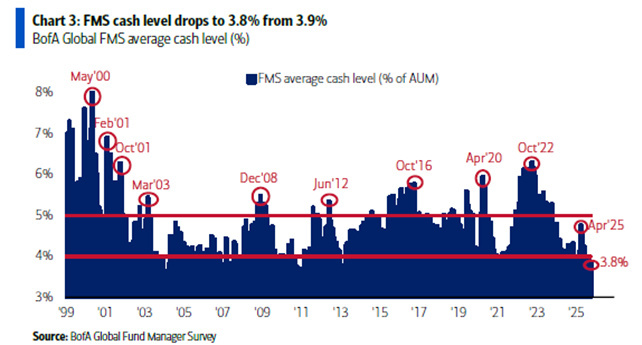

La componente azionaria nei portafogli è salita ai massimi da otto mesi, segnalando un forte appetito per il rischio; la liquidità media detenuta dai gestori è scesa al 3,8%, livello tipico delle fasi di ottimismo.

Le preoccupazioni per una recessione globale sono ai minimi dal 2022.

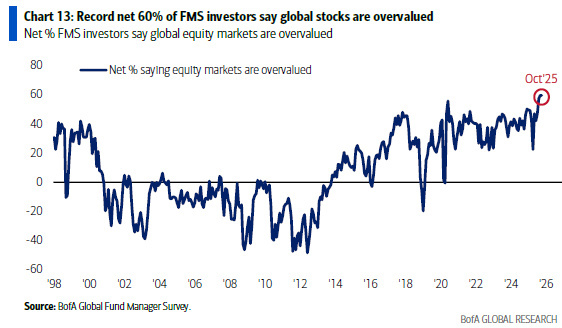

Tuttavia, lo stesso report mette in evidenza alcune contraddizioni strutturali: il 60% dei gestori considera le azioni globali sopravvalutate.

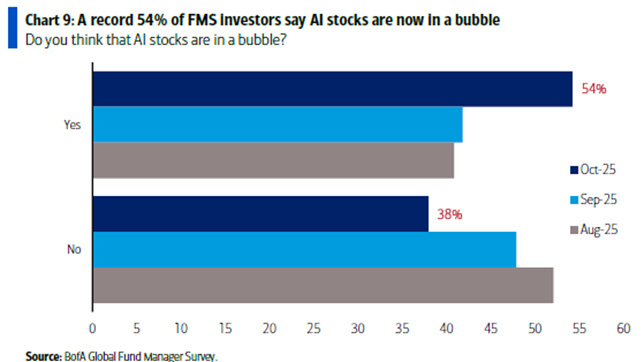

il 54% ritiene che il tema AI sia in bolla.

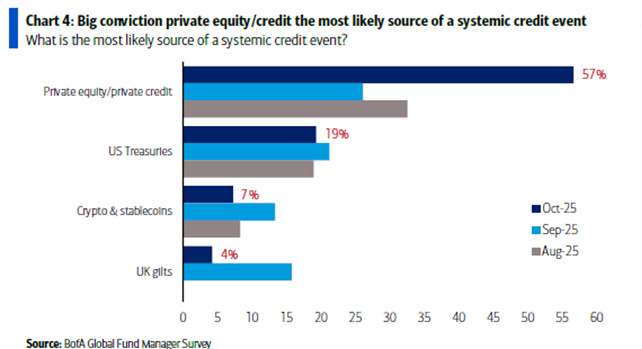

Ed il principale rischio sistemico percepito non è più il settore bancario, ma il credito privato, un’area che negli ultimi anni ha attratto enormi flussi di capitale e leva finanziaria.

In altre parole, gli investitori sono fiduciosi, ma anche consapevoli di quanto il mercato stia camminando su una linea sottile tra euforia e vulnerabilità, fornendo una lettura molto condivisibile del contesto attuale di mercato.

In definitiva, la settimana appena trascorsa ci ricorda che la psicologia resta un elemento centrale nella gestione del rischio. Dopo un lungo bull market, le valutazioni sono oggi tirate, i multipli implicano già scenari quasi perfetti e il margine d’errore si è ridotto in molti ambiti di mercato. In questo contesto, una correzione non sarebbe una minaccia, ma piuttosto un processo salutare di riequilibrio, necessario per restituire al mercato fondamenta più solide e sostenibili nel tempo.

Gestire il rischio non significa evitare ogni scossone di mercato, ma saper restare coerenti con le proprie analisi aziendali anche nei momenti di volatilità. Quando un titolo subisce una correzione, la tentazione di reagire d’impulso è forte — ma è proprio in quei frangenti che si misura la differenza tra chi specula sui prezzi e chi investe nei fondamentali.

Nel lungo periodo, a essere premiati non sono coloro che inseguono i movimenti di breve, ma chi continua a valutare con lucidità la qualità dei business, la sostenibilità degli utili e la capacità delle aziende di generare valore nel tempo. Accettare le correzioni come parte del percorso consente di cogliere appieno le opportunità che emergono quando il prezzo si discosta temporaneamente dal valore reale delle società più solide e profittevoli.

Quanto esposto nel presente messaggio informativo è frutto della libera interpretazione, valutazione e apprezzamento di Pharus Asset Management SA e costituiscono semplici spunti di riflessione. Pertanto le decisioni operative che ne conseguono sono da ritenersi assunte dall'utente in piena autonomia ed a proprio esclusivo rischio. Pharus Asset Management SA dedica la massima attenzione e precisione alle informazioni contenute nel presente messaggio; ciononostante, la stessa non può ritenersi responsabile per errori, omissioni, inesattezze o manipolazioni ad opera di soggetti terzi su quanto materialmente elaborato capaci di inficiare la correttezza delle informazioni fornite e l'attendibilità delle stesse, nonché per eventuali risultati ottenuti usando dette informazioni.

Non è consentito copiare, alterare, distribuire, pubblicare o utilizzare su altri siti per uso commerciale questi contenuti senza autorizzazione specifica di Pharus Asset Management SA.

In Approfondimenti

In Approfondimenti

In Approfondimenti