I dati economico-finanziari ai tempi del coronavirus

08 Aprile 2020 _ News

Consapevoli che nei prossimi mesi arriveranno una serie di dati sugli earning e sulle guidance drammatici, la nostra mission sarà rimanere lucidi e distaccati. Tutti i motivi spiegati durante l’ultimo comitato investimenti

“Nei prossimi mesi i dati macro e corporate, sia negli Stati Uniti che in Europa, saranno inevitabilmente negativi, ma sappiamo che i dati macro sono lagging e che il processo di revisione degli utili da parte degli analisti richiede tempo. Sarà cruciale valutare quanto il mercato ha già scontato, considerando anche un elemento di assoluta novità relativo alla ridotta attendibilità di tanti dati che verranno rilasciati”, esordisce così Stefano Reali, nostro Vice Director, per introdurre il comitato di gestione odierno.

La certezza dell’incertezza. Riconoscere l’incertezza è il primo passo per misurarla e contenerla. Incorporarla nel modo in cui pensiamo a ciò che crediamo crea apertura mentale, avvicinandoci a una posizione oggettiva.

Ed è proprio questo il messaggio che vogliamo trasmettere oggi: consapevoli che nei prossimi mesi arriveranno una serie di dati drammatici, la nostra mission sarà rimanere lucidi e distaccarci dai molteplici dati macro e corporate che arriveranno tramite newsflow negativo, dandogli la giusta tara. Perché?

C’è da dire che è fuorviante basarsi su dati raccolti dai sondaggi – o dei questionari, metodo utilizzato soprattutto negli USA – visto che il numero di utenti disposti a stilarli è ogni anno più basso, e quei pochi che compilano raramente riempiono tutti i campi richiesti.

Se al danno del “tempo perso” si aggiunge il disagio della crisi in cui versano i mercati, di certo i pochi dati a disposizione rappresenteranno una minima parte di commercianti e imprenditori:

- Gli esercizi che durante la quarantena sono stati chiusi (es. i ristoranti) non avranno alcun motivo per rispondere a un sondaggio sull’andamento della loro attività;

- Le industrie che hanno lavorato più intensamente (come quelle nel settore dei generi alimentari e dei prodotti disinfettanti) al contrario non avranno avuto abbastanza tempo per compilare un’indagine di mercato;

- Chi è a capo di un’azienda plausibilmente non avrà voglia di parlare di commercio al dettaglio proprio nel periodo di maggiore paralisi economica degli ultimi anni.

Date le premesse, è opportuno considerare un elemento fondamentale: la quarantena ha cambiamo inevitabilmente il modo di pensare il lavoro e le attività commerciali, per cui è necessario valutare i singoli elementi e rapportarli al tipo di realtà che stiamo affrontando. Dunque conviene basarsi su dati oggettivi, che si rifacciano a rilevamenti burocratici piuttosto che alle percezioni personali: negli USA non conta tanto il tasso di disoccupazione, quanto l’incremento di domande per il sussidio di disoccupazione (dati, appunto, rintracciabili e riconducibili a un preciso arco temporale).

Esemplare è l'esempio dell’inquinamento – che può fare da spunto per incentivare un’economia green – che in pieno lockdown non ha coinciso affatto con la produttività: tutte le aziende che hanno permesso ai propri dipendenti di lavorare da casa hanno contribuito ad accrescere il PIL senza incidere su traffico e smog.

Un altro spunto è l’uso della corrente elettrica: un calo nel consumo di corrente non deve corrispondere necessariamente a un calo del PIL – se pensiamo a tutti i lavoratori che continuano a esercitare da remoto con lo smart working – oppure quei settori che hanno avuto un calo inferiore di corrente (come il terziario) possono subire le stesse perdite di produttività dei settori che invece di elettricità ne utilizzano molta (ad es. le fabbriche) e per cui ora la differenza di consumo elettrico è più notevole. Infine vi sono settori particolari attività (come gli impianti per la lavorazione dei metalli) che producono poco PIL nonostante l’alto consumo di energia.

Traslando questa riflessione ai mercati finanziari, e una volta consapevoli che la forte riduzione dei numeri aziendali americani avverrà fisiologicamente, gli investitori devono essere consapevoli della mancanza di certezze attuale: affidarsi ciecamente ai dati raccolti può essere un errore fatale, perché dati approssimativi sono come dati sbagliati (di conseguenza, i modelli di investimento risulteranno erronei). Se i risultati delle indagini sono di bassa qualità possono compromettere tutto il sistema di acquisizioni e rendere necessarie continue revisioni. In un tale clima di confusione nelle strutture e stravolgimenti nel circuito economico, crolla perfino il mito dei “big data” come punto di riferimento. Barcamenarsi nel mercato attuale è come procedere in un percorso a ostacoli seguendo una mappa antica difficile da decifrare.

È fondamentali fare scelte oculate nei mesi che ci attendono: sarà dunque opportuno “prendere con le pinze” anche le guidance relative al primo trimestre.

Ad oggi, il consenso delle aziende americane a che punto è? Sappiamo che i numeri ci impiegano del tempo ad adattarsi, un po’ come le aspettative d’inflazione ad intervenire sul livello effettivo dei prezzi.

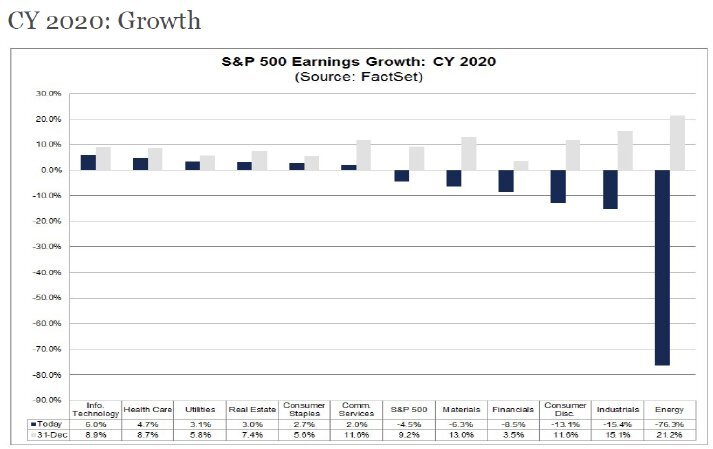

Ad oggi il mercato stima un calo degli utili pari al -4,5%, contro le previsioni formulate ad inizio anno che volevano gli utili in crescita del 9-10%. Queste stime però impiegano un po' di tempo per adattarsi e, secondo le nostre previsioni, il mercato azionario americano sta incorporando nei prezzi un -30% di crescita degli utili. Una cosa curiosa da notare è come, per i settori più difensivi, ancora non sia previsto un calo di utili. Anzi, sono attesi addirittura in crescita.

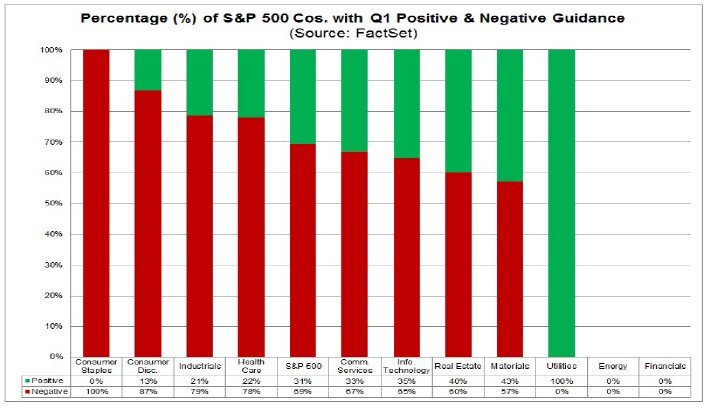

Ad avvalorare la tesi di “inaffidabilità” dei dati in tempi di pandemia, arrivano proprio le ultime guidance rilasciate per il primo trimestre, da cui si nota chiaramente come siano state ridotte fortemente le stime per l’intero settore dei consumer staples, nonostante sia difensivo e nonostante la spesa sia l’unica attività permessa durante questa quarantena. Al contrario, il settore delle utility ha guidato positivamente il mercato verso i suoi utili.

La realtà vede però i settori difensivi in testa nella classifica da inizio anno, sia negli Usa che in Europa.

Quanto esposto nel presente messaggio informativo è frutto della libera interpretazione, valutazione e apprezzamento di Pharus Asset Management SA e costituiscono semplici spunti di riflessione. Pertanto le decisioni operative che ne conseguono sono da ritenersi assunte dall'utente in piena autonomia ed a proprio esclusivo rischio. Pharus Asset Management SA dedica la massima attenzione e precisione alle informazioni contenute nel presente messaggio; ciononostante, la stessa non può ritenersi responsabile per errori, omissioni, inesattezze o manipolazioni ad opera di soggetti terzi su quanto materialmente elaborato capaci di inficiare la correttezza delle informazioni fornite e l'attendibilità delle stesse, nonché per eventuali risultati ottenuti usando dette informazioni.

Non è consentito copiare, alterare, distribuire, pubblicare o utilizzare su altri siti per uso commerciale questi contenuti senza autorizzazione specifica di Pharus Asset Management SA.

In Approfondimenti

In Approfondimenti

In Approfondimenti