Difensivi come áncora di stabilità per i portafogli

18 Agosto 2025 _ News

Oggi vogliamo fare il punto su alcuni temi che stanno guidando i mercati in questa fase di metà anno. Partiremo dall’inflazione americana, cercando di capire quali conseguenze potrebbe avere sulle prossime decisioni della Federal Reserve. Passeremo poi ai consumi, osservando da vicino la spesa delle famiglie, termometro fondamentale dello stato di salute dell’economia. Ci soffermeremo quindi sulle valutazioni di mercato e, infine, parleremo di alcuni eccessi — in positivo e in negativo — che stiamo vedendo emergere. Perché, come ci ricorda sempre il signor Market, gli eccessi non durano mai per sempre: prima o poi tendono a rientrare.

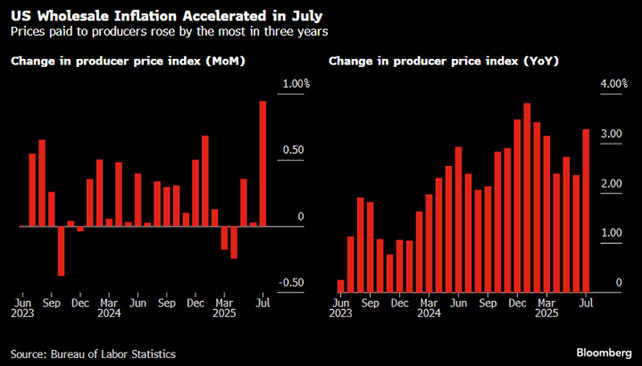

Partiamo dall’inflazione americana. Il dato sui prezzi al consumo è uscito migliore delle attese, ma quello che ha sorpreso davvero i mercati è stato l’indice dei prezzi alla produzione, balzato dello 0,9% su base mensile, ben oltre lo 0,2% previsto. Perché questa impennata? Probabilmente a causa delle tariffe, che hanno fatto salire i costi di produzione. Secondo uno studio di Goldman, circa due terzi dei dazi vengono inizialmente assorbiti dalle aziende, ma circa due terzi saranno infine trasferiti ai consumatori. Ora la domanda è: le aziende riusciranno a scaricare questi rincari sui consumatori, spingendo in alto anche l’inflazione al consumo, oppure no, comprimendo così i loro margini?

Potremo iniziare ad avere qualche risposta sul fronte dei consumi già questa settimana. Le vendite al dettaglio hanno per ora mostrato dati positivi e l’attenzione ora si sposta alle trimestrali di questa settimana di colossi come Home Depot, Target e Walmart, che ci aiuteranno a capire meglio lo stato di salute dei consumatori. Per ora gli ultimi dati sulla fiducia dei consumatori riflettono già queste preoccupazioni. Interessante sarà vedere la reazione del mercato su Walmart che arriva alla reporting con un PE di 36 volta, Walmart ha una media del PE sotto 20. E nel 2025 per la prima volta ha superato il PE di Amazon.

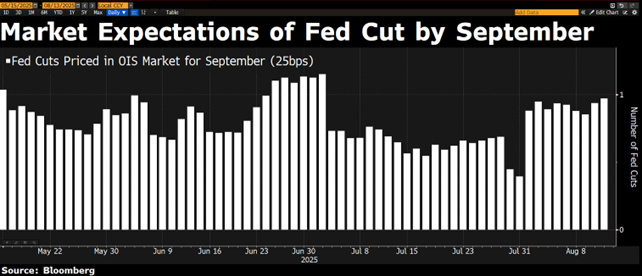

Con questi dati, il simposio di Jackson Hole del weekend diventa ancora più interessante. Sarà l’occasione per capire se il taglio dei tassi atteso a settembre verrà confermato e come i nuovi membri della Fed intendano affrontare lo scenario inflazionistico.

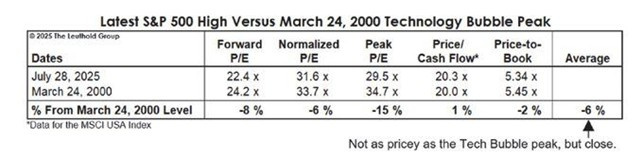

Passando alle valutazioni: l’S&P 500 tratta oggi con un rapporto prezzo/utili che resta elevato, ma ancora inferiore di circa l’8% rispetto ai picchi del 2000, grazie soprattutto al peso delle grandi società di qualità.

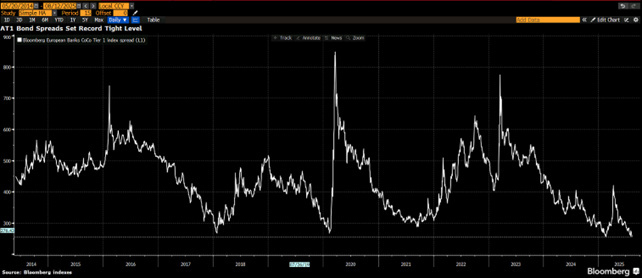

Un altro eccesso si nota sugli spread degli AT1, ora ai minimi da dieci anni.

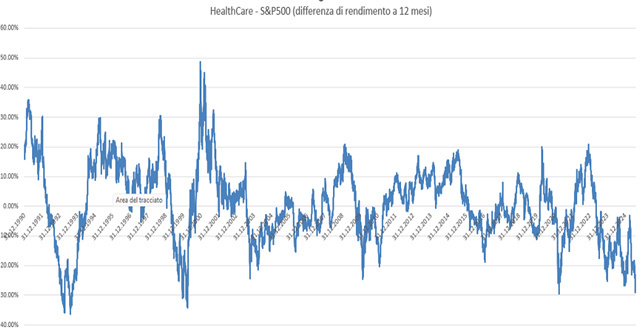

Dove invece vediamo opportunità? Nel settore healthcare, che da dodici mesi sottoperforma lo S&P 500 in modo raro dal 1990. Qui ci sono diversi temi interessanti: assicurazioni sanitarie, farmaceutici e dispositivi medici.

Opportunità emergono anche nei consumi non discrezionali, in particolare tra small e mid cap, dal beverage al cioccolato. Più in generale, le small cap value quotano a multipli che poche volte si sono visti nella storia.

Resta valida anche la nostra view positiva sull’azionario cinese: nell’ultimo anno il mercato ha guadagnato circa il 32%, portandosi sui massimi a dieci anni. Ancora una volta Mr. Market ci ricorda che le migliori occasioni spesso nascono nei momenti di maggiore negatività.

In sintesi, pensiamo che la seconda parte dell’anno possa ancora opportunità, ma sarà fondamentale un approccio più selettivo. Puntare su asset temporaneamente trascurati dagli investitori può infatti offrire un margine di sicurezza utile ad affrontare con maggiore solidità gli inevitabili scossoni che il mercato, ciclicamente, ci presenta.

Quanto esposto nel presente messaggio informativo è frutto della libera interpretazione, valutazione e apprezzamento di Pharus Asset Management SA e costituiscono semplici spunti di riflessione. Pertanto le decisioni operative che ne conseguono sono da ritenersi assunte dall'utente in piena autonomia ed a proprio esclusivo rischio. Pharus Asset Management SA dedica la massima attenzione e precisione alle informazioni contenute nel presente messaggio; ciononostante, la stessa non può ritenersi responsabile per errori, omissioni, inesattezze o manipolazioni ad opera di soggetti terzi su quanto materialmente elaborato capaci di inficiare la correttezza delle informazioni fornite e l'attendibilità delle stesse, nonché per eventuali risultati ottenuti usando dette informazioni.

Non è consentito copiare, alterare, distribuire, pubblicare o utilizzare su altri siti per uso commerciale questi contenuti senza autorizzazione specifica di Pharus Asset Management SA.

In Approfondimenti

In Approfondimenti

In Approfondimenti