Il mercato ha ragione. E questo è esattamente il problema.

11 Giugno 2026 _ News

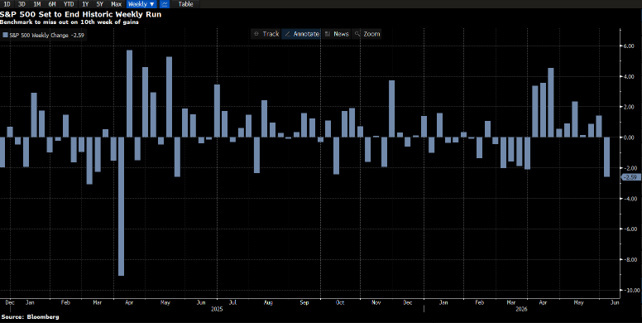

Venerdì il mercato si è ricordato che la gravità esiste. Un dato sul mercato del lavoro americano più forte del previsto ha rimesso in discussione i tagli dei tassi, i semiconduttori hanno guidato le vendite, il Nasdaq ha chiuso la settimana con un calo significativo e quello che sembrava un sano ritracciamento dell'AI si è trasformato rapidamente in qualcosa di più brusco.

I catalyst erano già nell'aria da giorni — la guidance deludente di Broadcom, gli aumenti di capitale inattesi da parte di grandi nomi tecnologici (vedi Alphabet e si parla anche di Meta), i tassi che continuavano a salire su dati economici ancora caldi. Venerdì tutto è confluito insieme. Non è stata una sorpresa per chi guardava sotto la superficie. Era esattamente il tipo di correzione che un mercato con aspettative molto alte e ampiezza in calo prepara nel tempo, prima di scaricarla in fretta.

Ma andiamo con calma e partiamo da quello che succede sotto la superficie, perché è lì che questa settimana il quadro si è fatto più interessante.

Giovedì scorso Broadcom ha pubblicato i suoi risultati trimestrali. Numeri solidi, crescita nel segmento AI, tutto sommato una trimestrale decente. Eppure le azioni hanno ceduto oltre il 13% dopo la chiusura. Perché? Perché le previsioni sui ricavi AI erano leggermente più basse delle attese. Non era un disastro. Era semplicemente meno di quello che il mercato si aspettava. Questo non è un segnale di recessione. È il segnale di un mercato che ha incorporato troppe aspettative nei prezzi.

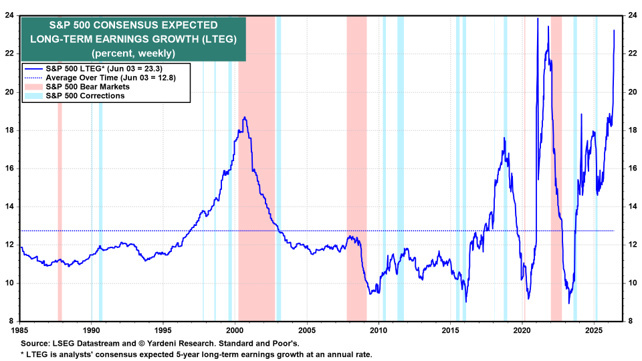

E le aspettative, in questo momento, sono davvero alte. Le stime di crescita degli utili a lungo termine per l'S&P 500 si trovano ai massimi storici.

I fondi a momentum — fondamentalmente quelli che investono sui titoli sulla bocca di tutti — hanno raggiunto livelli record di performance rispetto all'indice. L'S&P 500 ha appena chiuso nove settimane consecutive di rialzi, un dato che storicamente si verifica circa una volta ogni quattro anni.

Un dato tecnico da evidenziare questa settimana riguarda la partecipazione al rally. Il nuovo massimo storico dell'S&P 500 di martedì scorso è stato raggiunto con solo il 52% dei titoli dell'indice scambiati al di sopra della propria media mobile a 50 giorni. A gennaio quella percentuale era attorno al 75%. Il mercato sale, ma lo fa su gambe sempre più strette. Sono pochi titoli, quasi tutti concentrati nel segmento dei semiconduttori e dell'AI, a trainare l'intero indice. Un campanello d'allarme che merita attenzione.

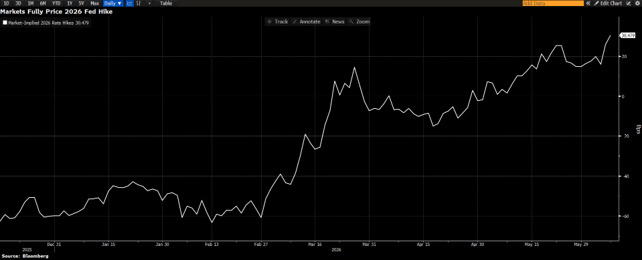

Sul fronte macro, questa settimana il Beige Book della Federal Reserve ha confermato quello che i dati più freddi già suggerivano: un'economia sempre più a K, con consumi differenziati per fascia di reddito e pressioni inflazionistiche in aumento, guidate soprattutto dai costi energetici legati al conflitto in Medio Oriente. Il mercato del lavoro tiene, ma si raffredda — le offerte di lavoro sono salite, ma le assunzioni effettive sono scese e i lavoratori non si muovono perché non si fidano di trovare di meglio. Tutto questo mette Kevin Warsh in una posizione scomoda alla vigilia del FOMC del 16 e 17 giugno: i tassi resteranno quasi certamente invariati, ma il Treasury a due anni è già oltre il 4%, segnalando che il mercato obbligazionario si aspetta un rialzo entro l'anno. La Fed ha meno spazio di manovra di quanto sembri e la situazione non appare per niente facile da leggere. Ed in Europa non va certo meglio con il mercato che sta incorporando ben 3 rialzi dei tassi entro il 2026.

Torniamo ad evidenziare anche il tema delle valutazioni, perché questa settimana merita una riflessione che va al di là dei numeri di breve periodo. Il CAPE di Shiller — l'indicatore che misura quanto si paga per un euro di utili aziendali rispetto alla media degli ultimi dieci anni — è vicino a 40. La media storica è 17. I soli due precedenti storici a questi livelli sono stati il picco della bolla internet nel 2000 e il 2022. Non lo diciamo per fare catastrofismo: lo diciamo perché quando le valutazioni sono così tese, la matematica del rendimento futuro atteso cambia. Non è detto che il mercato scenda domani. Ma è molto più probabile che i ritorni attesi nei prossimi anni siano inferiori alla media storica, e che la probabilità di attraversare fasi di correzione significativa sia più alta.

C'è poi il tema delle grandi IPO in arrivo, e qui il segnale è sottile ma importante. SpaceX si appresta a quotarsi il 12 giugno a una valutazione di circa 1.770 miliardi di dollari — settima società americana per capitalizzazione, davanti a Tesla. Dopo di lei, si parla di OpenAI e Anthropic entro la fine dell'anno. Chi si quota sceglie il momento in cui il mercato è disposto a pagare i prezzi più alti: non è una coincidenza, è razionale. Ma c'è un meccanismo concreto da tenere presente. Quotazioni di queste dimensioni costringono i gestori passivi — quelli che replicano l'indice — a vendere le posizioni esistenti per fare spazio ai nuovi ingressi. È un effetto meccanico che può creare pressione sui titoli large cap già presenti nell'indice, indipendentemente dai loro fondamentali. E storicamente, le ondate di grandi quotazioni tendono a concentrarsi nelle fasi mature dei cicli rialzisti — quando l'entusiasmo è alto e i venditori privati sanno che il momento per monetizzare non potrebbe essere migliore. Non è un segnale che il mercato stia per crollare. È un segnale che il ciclo è avanzato, e che chi entra oggi lo fa a prezzi che incorporano già molta di quella storia.

Cosa significa tutto questo in termini operativi? Significa che questa non è una fase di mercato in cui ha senso aggiungere esposizione in modo aggressivo. Il trend è intatto, ma dopo nove settimane consecutive di rialzi, con valutazioni tese, ampiezza in calo, momentum che si indebolisce sui massimi, e una Fed che si avvicina a una riunione complicata, il rapporto rischio-rendimento per nuovi ingressi sull'indice non è favorevole.

Perché una pausa arriverà. Non sappiamo quando. Potrebbe essere una settimana, potrebbero essere due mesi. Ma un ritracciamento in questo contesto, non sarebbe una sorpresa — sarebbe una normalità statistica. E la differenza tra chi è preparato a quel momento e chi non lo è non è una questione di intelligenza o di fortuna. È una questione di lavoro fatto prima, quando tutto sembra andare bene. Quando sembra, cioè, esattamente come adesso.

In sintesi: il quadro di lungo periodo resta costruttivo, Ma sul breve periodo esistono ragioni concrete per non essere compiacenti. Le aspettative sono molto alte, la partecipazione al rally si sta restringendo, il petrolio non è ancora rientrato e la Fed deve navigare tra inflazione persistente e un'economia che dovrebbe rallentare, ma apparentemente tiene alla grande. Il compito dell'investitore non è prevedere il prossimo massimo o il prossimo minimo. È costruire un portafoglio che possa resistere a entrambi — senza essere mai costretto a vendere nel momento sbagliato.

Quanto esposto nel presente messaggio informativo è frutto della libera interpretazione, valutazione e apprezzamento di Pharus Asset Management SA e costituiscono semplici spunti di riflessione. Pertanto le decisioni operative che ne conseguono sono da ritenersi assunte dall'utente in piena autonomia ed a proprio esclusivo rischio. Pharus Asset Management SA dedica la massima attenzione e precisione alle informazioni contenute nel presente messaggio; ciononostante, la stessa non può ritenersi responsabile per errori, omissioni, inesattezze o manipolazioni ad opera di soggetti terzi su quanto materialmente elaborato capaci di inficiare la correttezza delle informazioni fornite e l'attendibilità delle stesse, nonché per eventuali risultati ottenuti usando dette informazioni.

Non è consentito copiare, alterare, distribuire, pubblicare o utilizzare su altri siti per uso commerciale questi contenuti senza autorizzazione specifica di Pharus Asset Management SA.

In Approfondimenti

In Approfondimenti

In Approfondimenti