Mercati in rialzo nonostante i timori: l’ottimismo tra le incertezze

28 Aprile 2025 _ News

Il tema centrale che ha guidato i mercati nella settimana appena conclusa è stato ancora una volta il confronto commerciale in particolare tra Stati Uniti e Cina, con sviluppi che hanno segnato un parziale dietrofront da parte dell’amministrazione americana. Il primo dietrofront del presidente Trump è stata la dichiarazione di non avere "alcuna intenzione" di rimuovere Powell dalla guida della FED. Una dichiarazione che, seppur semplice, ha avuto effetti significativi sull’umore dei mercati, soprattutto dopo i toni duri e le minacce esplicite dei giorni precedenti. Nella stessa giornata, Trump ha anche attenuato la retorica sulle tariffe, affermando che i dazi sulle merci cinesi non saranno così alte come l’attuale 145% ma scenderanno sostanzialmente. Il messaggio, ripreso e amplificato dal Segretario al Tesoro Scott Bessent, che ha parlato di una “de-escalation in un futuro molto prossimo”, ha ridato fiato ai mercati, con I dazi che potrebbero essere ridotti a circa il 60%, secondo fonti riportate dal Wall Street Journal.

Gli investitori hanno interpretato queste parole come un ammorbidimento delle posizioni di Trump, forse dettato dalla consapevolezza che l’America non è pronta – o disposta – ad affrontare una guerra commerciale prolungata con la Cina o forse solo perché previsto dalla strategia negoziale adottata, Il risultato è stato un rally del dollaro, un recupero degli indici azionari e un ridimensionamento della corsa all’oro come bene rifugio, con una distensione sui treasury ed un generale contesto di risk on e calo di volatilità.

La retorica aggressiva della Casa Bianca ha lasciato per ora spazio a un pragmatismo più attento ai segnali dei mercati, ma i danni sono visibili e il contesto resta fragile. La battaglia commerciale con la Cina potrebbe non essere finita, ma gli investitori sembrano apprezzare ogni segnale di distensione.

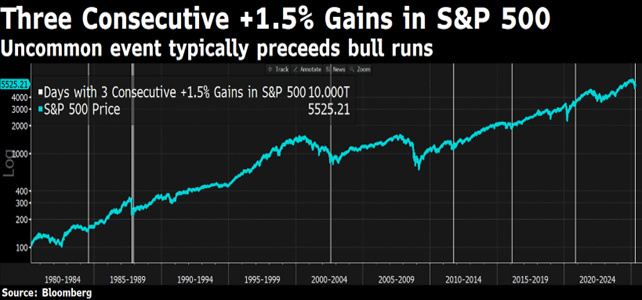

Continuiamo a ritenere che le azioni stiano cercando di consolidare un potenziale minimo, ma i rischi legati alla guerra commerciale sono chiaramente ancora elevati e la Fed si trova in una situazione non semplice da gestire. In questo difficile contesto non mancano alcuni aspetti positivi ed il mercato sembra ora disposto ad ascoltarli maggiormente.

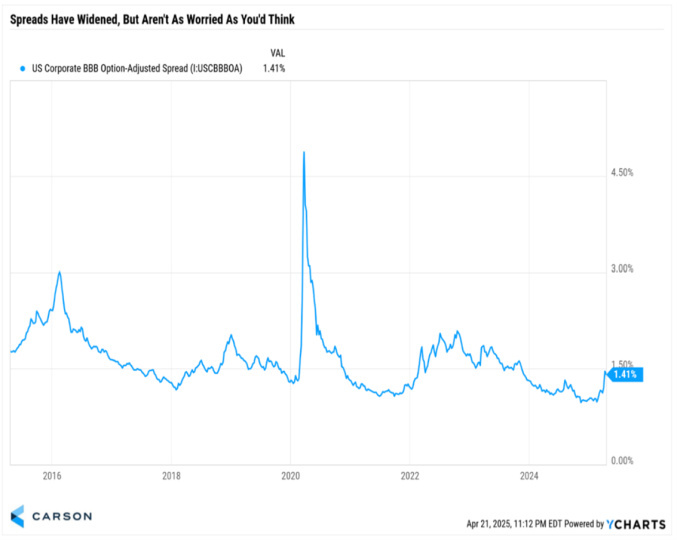

Un potenziale aspetto positivo è la tenuta del mercato del credito, nonostante la volatilità e le preoccupazioni per l'economia non stiamo ancora assistendo a grandi allargamenti di spread ed è difficile immaginare un mercato davvero ribassista senza un deterioramento del credito.

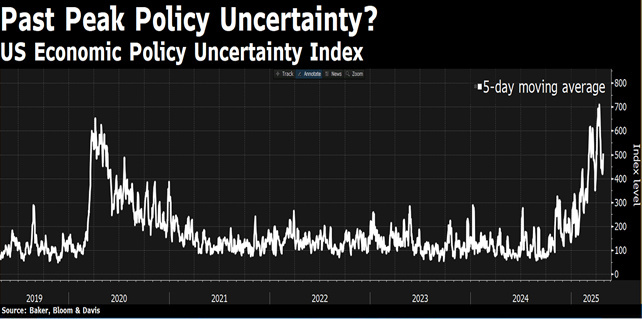

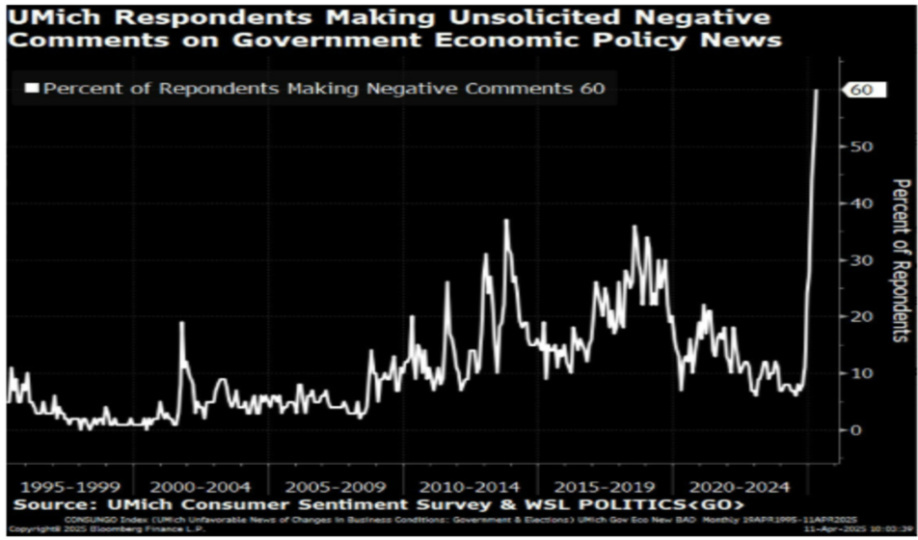

Altro aspetto positivo è il sentiment, ormai a livelli estremamente bassi. Abbiamo visto la scorsa settimana Il sondaggio Global Fund Manager Survey di Bank of America che ha mostrato un numero record di partecipanti che intendono ridurre l'esposizione agli Stati Uniti, insieme al maggiore aumento di liquidità in due mesi da aprile 2020 e la quarta più alta aspettativa di recessione di sempre. Dato che questo sondaggio prende in esame i gestori che gestiscono portafogli reali, si tratta di un indicatore potenzialmente contrarian molto solido. Nel frattempo, secondo il Sentiment Survey dell'Università del Michigan, i consumatori stanno esprimendo commenti negativi come non mai nella storia.

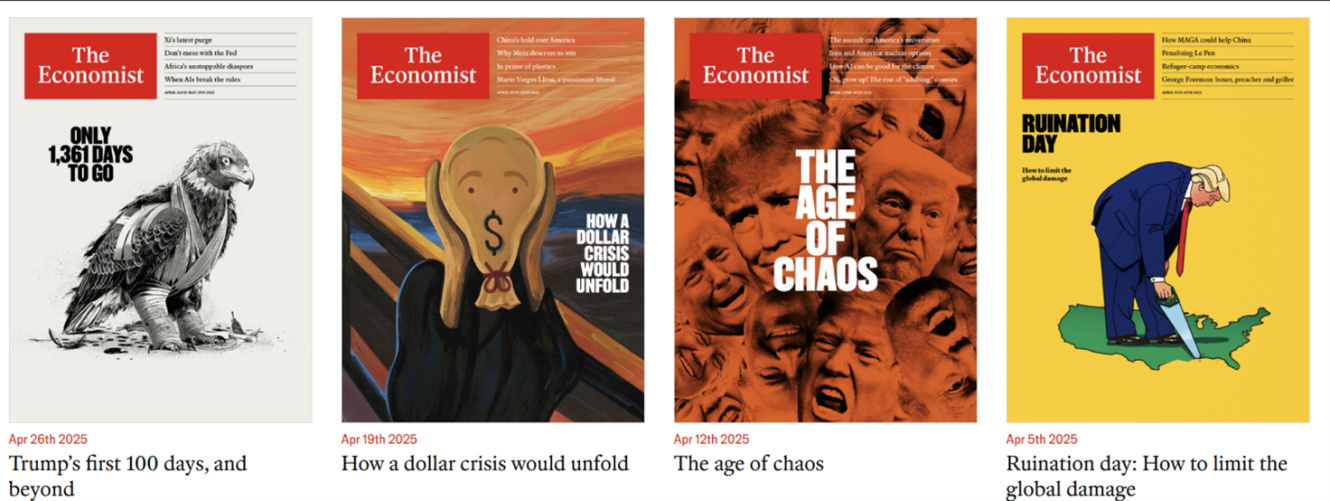

Ma il segnale forse più forte a livello di sentiment arriva dall’Economist che ha pubblicato nel mese di aprile ben quattro storie consecutive di copertina molto ribassiste, tra cui l’ultima di questa settimana che mostra un'aquila colpita e ferita dai primi 100 giorni di Trump, suggerendo che il dollaro potrebbe essere sull'orlo del collasso e che lo stesso vale per i mercati azionari, i treasury e l’economia statunitense in generale.

Quello che forse non tutti sanno è che esiste uno studio che analizza il comportamento contrarian dei mercati finanziari in relazione alle copertine proprio dell`The Economist. Due analisti di Citibank hanno esaminato tutte le copertine pubblicate negli ultimi 25 anni dall’Economist, focalizzandosi su quelle che presentavano una visione fortemente positiva o negativa su specifici asset o mercati. Hanno scoperto che nel 70% dei casi, le previsioni implicite nelle copertine si sono rivelate errate entro un anno dalla pubblicazione. In particolare, acquistare asset descritti negativamente ha generato un rendimento medio del 18% nei 12 mesi successivi, mentre vendere allo scoperto asset presentati positivamente ha prodotto un rendimento medio dell'8%.

Questo fenomeno è noto come "The Magazine Cover Indicator", secondo cui le copertine di riviste finanziarie possono fungere da indicatori contrarian. L'idea è che, quando un tema finanziario raggiunge la copertina di una pubblicazione di ampia diffusione come The Economist, potrebbe indicare che il consenso di mercato che ha già raggiunto un estremo, suggerendo un'imminente inversione di tendenza.

Nel frattempo, gli ultimi dati sui consumatori statunitensi ci dicono che sembra che i consumatori continuano a consumare. Le vendite al dettaglio di Redbook sono aumentate del 7,4% anno su anno durante la settimana del 18 aprile e questo è di buon auspicio per un forte dato di aprile di retail sales. Anche il CEO di Capital One, una delle principali società di carte di credito che ha riportato risultati superiori alle attese, ha parlato della resilienza dei consumatori statunitensi e tassi di insolvenza in miglioramento.

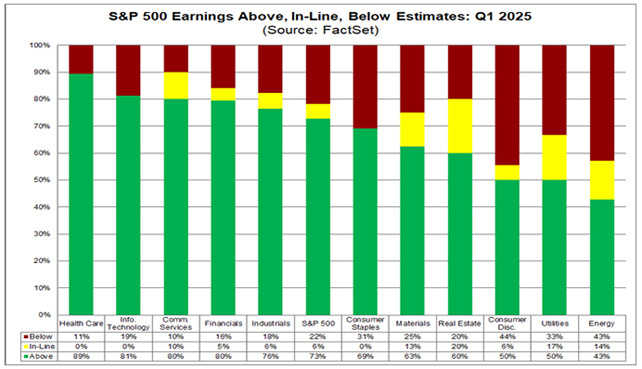

Segnali incoraggianti arrivano infine anche dalla reporting season Americana, con circa il 35% delle società che ha riportato fino ad oggi, mostrando alcuni segnali contrastanti tra i vari settori ma nel complesso riportando utili al di sopra delle stime nel 73% dei casi.

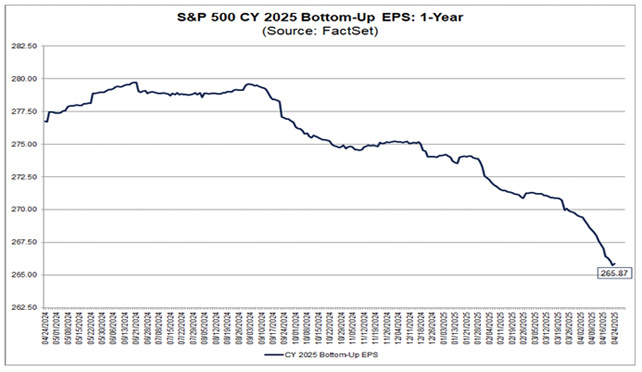

Dopo le grandi banche, a sorprendere il mercato sono diverse aziende tech tra cui LAM nel settore dei semiconduttori ma soprattutto Google. Sempre dal mondo tech arrivano messaggi rassicuranti sulla crescita in ambito AI ma soprattutto quello che piace agli investitori è che non ci sono tagli di guidance ed i commenti sul contesto macro e tariffe sono costruttivi con indicazioni di attesa e valutazione degli eventi piuttosto che di preoccupazione. I segnali forse di maggiore cautela arrivano da alcuni consumi non discrezionali con PepsiCo e Procter & Gamble che segnalano pressioni sui margini e sui costi legati alle tariffe. Le aspettative degli investitori si sono d’altronde molto deteriorate da inizio anno e le stime di utili sono state riviste a ribasso di circa il 5% accompagnate anche da una compressione del multiplo su livelli oggi in linea a quello medio storico.

Con una stagione degli utili come quella attuale senza grandi disattese, accompagnato da un atteggiamento di Trump più accomodante e disteso, i mercati potrebbero trovare argomenti per consolidare gli attuali livelli e magari provare degli spunti di risalita. Continuiamo a suggerire di sfruttare questa correzione per inserire nei portafogli in maniera selettiva aziende di qualità, spesso caratterizzate da multipli valutativi molto elevati, che invece oggi sono tornate in media ed in alcuni casi anche sotto le loro medie storiche offrendo rendimenti attesi prospettici molto interessanti.

Quanto esposto nel presente messaggio informativo è frutto della libera interpretazione, valutazione e apprezzamento di Pharus Asset Management SA e costituiscono semplici spunti di riflessione. Pertanto le decisioni operative che ne conseguono sono da ritenersi assunte dall'utente in piena autonomia ed a proprio esclusivo rischio. Pharus Asset Management SA dedica la massima attenzione e precisione alle informazioni contenute nel presente messaggio; ciononostante, la stessa non può ritenersi responsabile per errori, omissioni, inesattezze o manipolazioni ad opera di soggetti terzi su quanto materialmente elaborato capaci di inficiare la correttezza delle informazioni fornite e l'attendibilità delle stesse, nonché per eventuali risultati ottenuti usando dette informazioni.

Non è consentito copiare, alterare, distribuire, pubblicare o utilizzare su altri siti per uso commerciale questi contenuti senza autorizzazione specifica di Pharus Asset Management SA.

In Approfondimenti

In Approfondimenti

In Approfondimenti