L'Outlook di Pharus per il 2021

17 Dicembre 2020 _ News

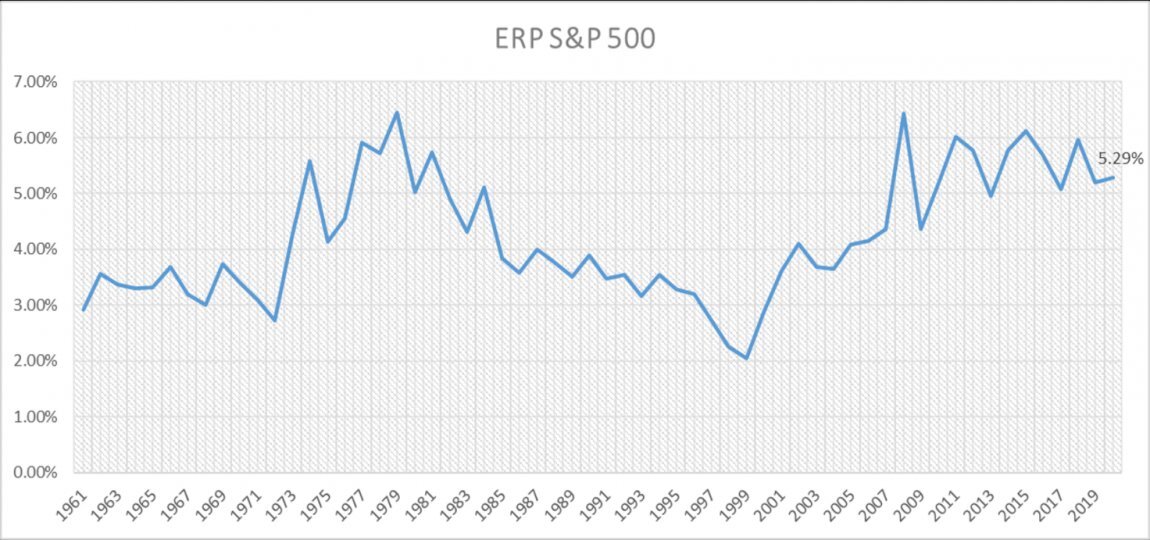

Effetti crisi

C’è un solo ingrediente che può dare il giusto sprint al portafoglio del 2021. Ed è il mercato azionario, che è nella fase iniziale di un nuovo ciclo rialzista. Basta dare un’occhiata all’equity risk premium per avere un quadro più chiaro, con le azioni che oggi rendono il 5,29% in più rispetto alle obbligazioni. Un differenziale che negli ultimi 50 anni non era mai stato così alto.

“Inoltre, ci sono tre driver importanti a sostegno del mercato azionario: le aspettative di crescita degli utili, gli stimoli fiscali e il flusso di notizie positive, in particolare per quanto riguarda lo sviluppo del vaccino anti-coronavirus - commenta Stefano Reali, gestore di Pharus - Fare delle previsioni su dove potranno arrivare le Borse non è un esercizio semplice, ma ci possiamo provare, in particolare per l’S&P500, che potrebbe anche raggiungere i 4.000 punti”, con un upside rispetto alle quotazioni attuali del 10% circa. E, almeno fino a oggi, l’andamento non solo di Wall Street, ma anche quello delle altre principali piazze finanziare internazionali, sta confermando la tesi che non ci sia altra alternativa alle azioni. Tant’è che “negli ultimi mesi abbiamo assistito a importanti rotazioni settoriali, con una forte ripresa dei comparti più ciclici - puntualizza Reali - Energia, finanziari, industriali e materie prime, per fare un esempio, sono i settori che in America hanno registrato le migliori performance. Il fatto che altri titoli e comparti stiano contribuendo all’ascesa delle Borse è un fattore positivo e salutare, che avvalora questa nostra visione di un nuovo ciclo rialzista del mercato azionario”.

Lo scenario economico

Analizzando il quadro macroeconomico, si può individuare un trend comune che sta caratterizzando tutti i principali Paesi, dall’Asia all’Europa, agli Stati Uniti. Le risposte dei governi alla pandemia da coronavirus stanno viaggiando sullo stesso binario, con l’imposizione di misure restrittive che hanno caratterizzato buona parte del primo semestre 2020 e ora, dopo una breve pausa estiva, anche il terzo e quarto trimestre. Allo stesso modo anche gli effetti sull’economia sono più o meno omogenei: la media della crescita attesa per fine anno è del -7%, con alcuni Paesi che si comporteranno peggio, tipo Spagna (-11.6%) e Italia (-9%), e la Cina che chiuderà il 2020 in territorio positivo. Per il 2021, invece, è atteso un forte recupero, con un Pil medio a +5%, mentre nel 2022 le stime sono per una crescita del 3 per cento.

I tassi di interesse

Fronte obbligazionario, nel 2020 i rendimenti del Treasury sono scesi dal 2% fino a un minimo dello 0,50%, per poi attestarsi negli ultimi mesi intorno ai 90 punti base. Negli ultimi 40 anni si vede un trend decrescente ben definito per i tassi americani, che molto probabilmente continueranno a viaggiare su livelli molto bassi ancora a lungo, per tre motivi principali. A partire dall’inflazione, che difficilmente tornerà a salire. L’alto livello di disoccupazione, l’elevato output gap (differenza tra Pil effettivo e quello potenziale), le basse aspettative sul costo della vita a 5 anni, la globalizzazione e la digitalizzazione, sono tutti fattori che hanno (e avranno) un effetto depressivo sui prezzi, mantenendo l’inflazione ben al di sotto del 2 per cento. Ma il livello dei tassi è destinato a rimanere su livelli bassi anche per effetto dell’invecchiamento della popolazione, con conseguente aumento della domanda di risparmio, e dell’elevato debito pubblico, sia pubblico sia privato, che fa allontanare l’ipotesi di un aumento dei tassi da parte delle banche centrali.

Gli utili societari

In uno scenario di tassi ridotti a zero, l’unica strada percorribile per generare rendimento è quella del mercato azionario, che è appena entrato in un nuovo ciclo rialzista. Come testimoniato dagli utili societari, le cui curve sono improntate al rialzo in ogni angolo del globo. “È un elemento significativo, perché il cambiamento del ciclo degli utili ha sempre segnalato storicamente il passaggio ufficiale da un mercato in recessione a uno in espansione - fa notare Reali - E il cambio del ciclo degli utili che stiamo vivendo in questi mesi ha dell’incredibile, con l’America che nel terzo trimestre ha registrato un calo degli utili del 6,5% a fronte però di stime al 30 settembre che parlavano di un crollo del 21 per cento. Una ripresa importante, che dovrebbe portare il bilancio di fine anno a un -14%, il dato migliore delle ultime 9 recessioni”.

A questo si aggiunge l’ulteriore elemento positivo dell’earnings sentiment (differenza tra le revisioni al rialzo sugli utili e quelle al ribasso), con gli analisti che stanno alzando le loro stime sulle società. E ancora, per il 2021 gli utili del mercato americano sono attesi a 170 dollari per azioni, un livello superiore a quello registrato nel 2019. “Tradotto, il mercato ci sta dicendo che il 2020 è stata solo una parentesi, che ormai può dirsi chiusa”, conclude Reali.

Quanto esposto nel presente messaggio informativo è frutto della libera interpretazione, valutazione e apprezzamento di Pharus Asset Management SA e costituiscono semplici spunti di riflessione. Pertanto le decisioni operative che ne conseguono sono da ritenersi assunte dall'utente in piena autonomia ed a proprio esclusivo rischio. Pharus Asset Management SA dedica la massima attenzione e precisione alle informazioni contenute nel presente messaggio; ciononostante, la stessa non può ritenersi responsabile per errori, omissioni, inesattezze o manipolazioni ad opera di soggetti terzi su quanto materialmente elaborato capaci di inficiare la correttezza delle informazioni fornite e l'attendibilità delle stesse, nonché per eventuali risultati ottenuti usando dette informazioni.

Non è consentito copiare, alterare, distribuire, pubblicare o utilizzare su altri siti per uso commerciale questi contenuti senza autorizzazione specifica di Pharus Asset Management SA.

In Approfondimenti

In Approfondimenti

In Approfondimenti