Utilities: i diamanti grezzi

15 Febbraio 2024 _ News

Mentre sui mercati domina sempre più la narrativa sulle cosiddette magnifiche sette e salgono le aspettative su tutto quello che attiene al mondo AI, vogliamo dare invece la giusta visibilità ai settori difensivi, ed in particolare al settore delle utilities americane, in quanto crediamo si stia arrivando ad un livello di estremo pessimismo, gettando per questo le basi, in ottica da investitore contrarian, per ottimi ritorni attesi.

Cosa sono le utilities?

Per chi non conoscesse il settore delle utilities stiamo parlando di società che svolgono attività di generazione elettrica e gestiscono infrastrutture per il servizio pubblico come reti elettriche, gas e acqua. Parliamo di società che operano spesso in regine di monopolio di fatto, con tariffe definite a livello regolatorio e per questo caratterizzate da una crescita che non risente del ciclo economico.

Non esistono sul mercato business equiparabili in termini di stabilità di crescita dei fondamentali a tal punto che vengono considerate dagli investitori azionari, non solo come un settore difensivo, ma addirittura paragonate quasi ad un bond per le caratteristiche di certezza dei flussi di cassa e di dividendi distribuiti.

I fondamentali restano solidi ma pesa il rialzo dei tassi di interesse

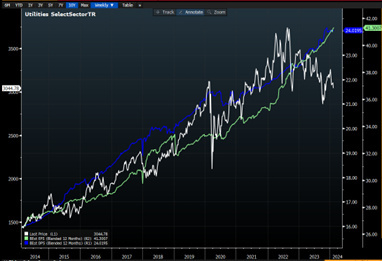

Ma veniamo al punto, il settore delle utilities americane è stato il peggior settore del mercato nel 2023 registrando un -10% rispetto al mercato che è invece salito del 24%, ma questa correzione dei prezzi (linea bianca) non trova giustificazione nei fondamentali aziendali, che registrano, in linea alla storia, utili (linea verde) e dividendi (linea blu) in crescita del 5-6% ed un ritorno sull’equity del settore all’11%, anche questo in perfetta media storica.

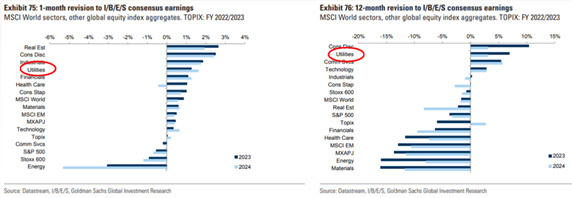

Non troviamo una giustificazione della sottoperformance del settore neppure se andiamo ad esaminare le stime di crescita di utili. I mercati azionari guardano sempre avanti, sono una macchina che sconta le crescite future e sono quindi guidati dalla revisione delle stime sulle crescite degli utili, che sono state addirittura riviste a rialzo, non a ribasso, sia nell’ultimo mese che negli ultimi dodici mesi.

Perché allora il settore sta correggendo?

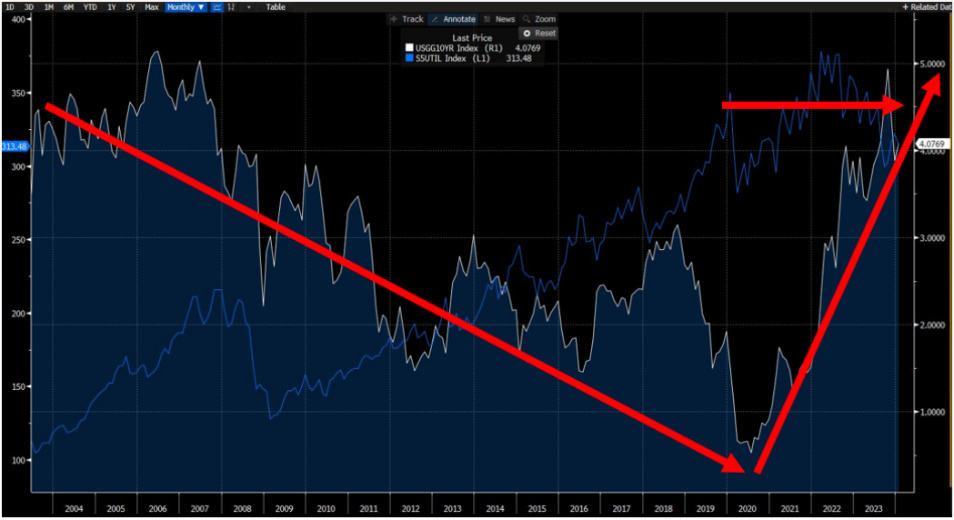

Il motivo è legato all’aumento dei tassi di interesse. Non un aumento dei tassi qualsiasi ma il più veloce della storia che, per il settore, si è tradotto in un vero e proprio cambio di paradigma essendo caratterizzato da movimenti volatili e fondamentalmente laterali dal 2020, ovvero da quando i tassi hanno iniziato a risalire.

Nel mondo a tassi a zero il settore vantava un dividend yield di quasi 400 punti base superiore a quello del tasso privo di rischio. Nel giro di pochi mesi, con i tassi a rialzo, questa differenza è stata completamente azzerata e questo si è tradotto in una compressione importante del multiplo valutativo. Se prima il settore veniva pagato fino a 22 volte gli utili, ora il multiplo è stato portato a 15. A 22 volte, le valutazioni si trovavano vicino ai massimi degli ultimi 10 anni, ora a 15 si trovano invece sulla parte bassa del range valutativo storico, con il dividend yield di settore che si è ora allineato a quello del rendimento del governativo.

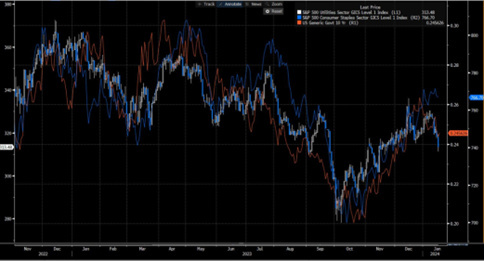

Tutti i difensivi stanno seguendo l’andamento del tasso

È interessante notare come le utilities non siano l’unico settore che sta vivendo queste dinamiche: se infatti sovrapponiamo il grafico del settore utilities a quello del settore dei consumer staples ed infine aggiungiamo anche il grafico invertito del tasso di interesse, possiamo vedere come le tre linee si sovrappongano quasi alla perfezione. Ogni movimento a rialzo dei tassi sta facendo scenderei difensivi e viceversa.

Il mercato viene spesso descritto da i più grandi investitori come un pendolo che oscilla sempre tra i due estremi e che raramente si trova nella parte centrale del suo movimento oscillatorio. Questo movimento da un estremo a quello opposto si ripete con regolarità sui mercati ed è causato dell’emozionalità umana che oscilla tra gli estremi di paura ed avidità, guidando a comportamenti irrazionali.

Il fattore tasso sta quindi pesando sui settori difensivi, ma crediamo che il pendolo di mercato abbia raggiunto un livello di estremo.

Il ritorno verso la media, e verso i fondamentali, gettano le basi per solidi ritorni attesi

Che il valore sia già presente nel settore utilities lo vediamo, ad esempio, dal differenziale di multiplo valutativo tra settore e mercato, che si trova oggi ad uno sconto vicino ai massimi degli ultimi 10 anni, con le utilities che sono uno dei pochissimi settori del mercato che trattano ad un multiplo valutativo più basso della sua media a 5 e 10 anni.

Crediamo che il ritorno verso la media sia una delle poche certezze sui mercati, che definirei come una legge fisica, ed oggi abbiamo sul mercato business tra i più semplici in assoluto da capire che si trovano ad un estremo del pendolo con sentimenti di grande disfattismo e negatività. Non sappiamo quando il pendolo si muoverà nella direzione opposta, ma il valore oggi è già sul tavolo e dato che questa volta non sarà diversa dalle altre, quando lo farà si porterà poi all’estremo successivo.

Quanto esposto nel presente messaggio informativo è frutto della libera interpretazione, valutazione e apprezzamento di Pharus Asset Management SA e costituiscono semplici spunti di riflessione. Pertanto le decisioni operative che ne conseguono sono da ritenersi assunte dall'utente in piena autonomia ed a proprio esclusivo rischio. Pharus Asset Management SA dedica la massima attenzione e precisione alle informazioni contenute nel presente messaggio; ciononostante, la stessa non può ritenersi responsabile per errori, omissioni, inesattezze o manipolazioni ad opera di soggetti terzi su quanto materialmente elaborato capaci di inficiare la correttezza delle informazioni fornite e l'attendibilità delle stesse, nonché per eventuali risultati ottenuti usando dette informazioni.

Non è consentito copiare, alterare, distribuire, pubblicare o utilizzare su altri siti per uso commerciale questi contenuti senza autorizzazione specifica di Pharus Asset Management SA.

In Approfondimenti

In Approfondimenti

In Approfondimenti