Vietato correre dietro gli eccessi

19 Aprile 2021 _ News

Le valutazioni estreme raggiunte da alcuni settori consigliano di prendere profitto. Meglio privilegiare in chiave strategica le opportunità di lungo periodo

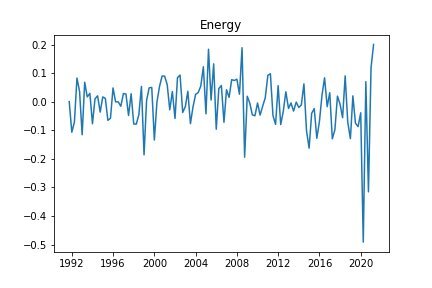

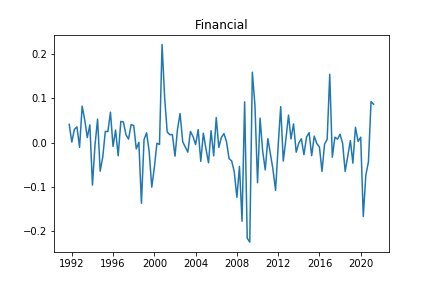

Ne avevamo già parlato un mese fa, in questo articolo. E oggi il “pericolo degli estremi” si è concretizzato, con alcuni comparti che hanno raggiunto valutazioni limiti in termini di differenziale di rendimento.

È l’effetto della rotazione di portafoglio, iniziata nell’ultimo trimestre del 2020, che ha visto molti investitori spostare la loro attenzione verso quei settori che fino a quel momento erano stati penalizzati dalla pandemia da coronavirus. A parlare sono i grafici, in particolare quelli dei titoli energetici e finanziari, da cui emerge chiaro il forte disallineamento dei prezzi rispetto al resto del mercato, durante la crisi pandemica (quando erano stati completamente dimenticati) e oggi.

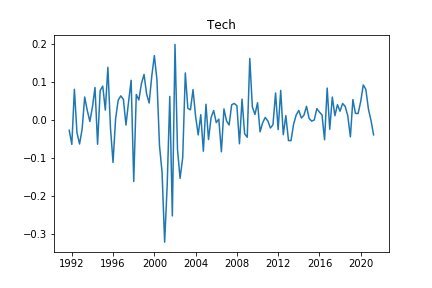

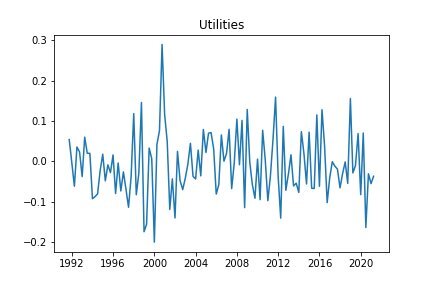

E se energetici e finanziari hanno ingranato la quarta, quei comparti che avevano tenuto banco nel 2020 sono rimasti leggermente indietro, senza però discostarsi in maniera eccessiva dalla media di mercato. Ne sono un esempio il comparto tecnologico e quello delle utility.

Generalemente, gli scenari più estremi si vengono a delineare quando c’è un over consenso sul mercato, ovvero quando l’attenzione degli investitori si focalizza su trend temporanei che se da un lato portano a ottimi risultati in chiave tattica, e quindi nel breve periodo, dall’altro lato invece non sono giustificabili in un orizzonte di lungo periodo.

E proprio per questo, quando si raggiungono situazioni limite è consigliabile prendere profitto sui titoli azionari e settori che hanno toccato gli estremi, per tornare a privilegiare un’allocazione strategica ed evitare così potenziali criticità. Correre dietro gli eccessi di mercato ci porta spesso a entrare per ultimi, con il rischio di rimanere con il cerino acceso in mano. Una corretta allocazione di portafoglio deve guardare in chiave strategica alle opportunità di lungo termine, a rischio di sottoperformare nel breve periodo.

A fine 2020 anche noi abbiamo cavalcato in chaive tattica la rotazione settoriale. Ora stiamo riducendo la nostra esposizione a quei titoli che in questi mesi hanno corso tanti, come appunto energia e finanziari, per concentrarci sui settori che continueranno a fare bene. Tra questi ci sono sicuramente la tecnologia, le utility, ma anche il comparto medicale e più in particolare quello del biotech.

Quanto esposto nel presente messaggio informativo è frutto della libera interpretazione, valutazione e apprezzamento di Pharus Asset Management SA e costituiscono semplici spunti di riflessione. Pertanto le decisioni operative che ne conseguono sono da ritenersi assunte dall'utente in piena autonomia ed a proprio esclusivo rischio. Pharus Asset Management SA dedica la massima attenzione e precisione alle informazioni contenute nel presente messaggio; ciononostante, la stessa non può ritenersi responsabile per errori, omissioni, inesattezze o manipolazioni ad opera di soggetti terzi su quanto materialmente elaborato capaci di inficiare la correttezza delle informazioni fornite e l'attendibilità delle stesse, nonché per eventuali risultati ottenuti usando dette informazioni.

Non è consentito copiare, alterare, distribuire, pubblicare o utilizzare su altri siti per uso commerciale questi contenuti senza autorizzazione specifica di Pharus Asset Management SA.

In Approfondimenti

In Approfondimenti

In Approfondimenti