Wall Street accelera, l’economia rallenta

09 Ottobre 2025 _ News

Settimana densa di spunti sul fronte macro, tecnico e fondamentale, in un contesto in cui i mercati azionari continuano a mostrare resilienza, ma con segnali divergenti che richiamano alla prudenza.

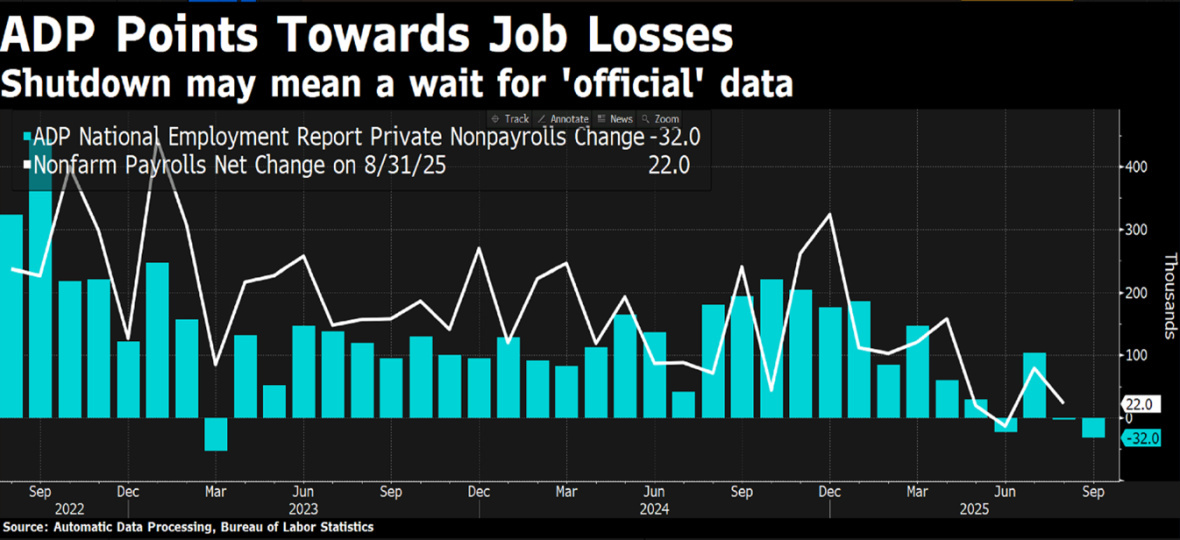

Partiamo dal quadro macro con i dati del mercato del lavoro che hanno offerto indicazioni deboli: il report ADP ha mostrato una perdita di 32.000 posti di lavoro nel settore privato a settembre, il peggior dato da marzo 2023 e ben al di sotto delle attese.

Anche i dati rivisti di agosto sono stati corretti al ribasso. Nonostante ciò, i mercati hanno interpretato il dato come “bad news is good news”, rafforzando le aspettative di due tagli dei tassi da parte della Fed entro fine anno.

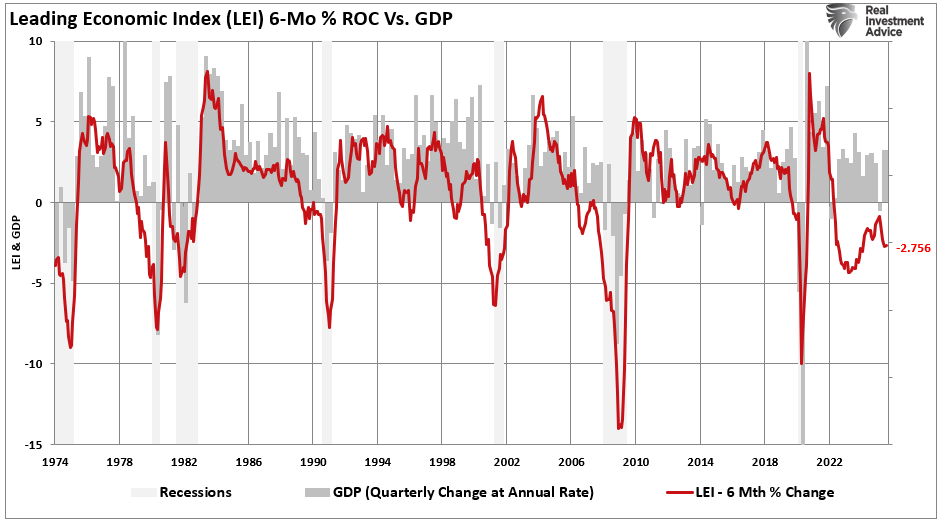

In parallelo, il Leading Economic Index del Conference Board, un indicatore composito che serve a prevedere l’andamento futuro dell’economia USA ha registrato il diciassettesimo calo mensile consecutivo, la striscia negativa più lunga dal 2008. La dinamica della spesa per consumi personali appare in rallentamento in un contesto di fiducia dei consumatori in calo.

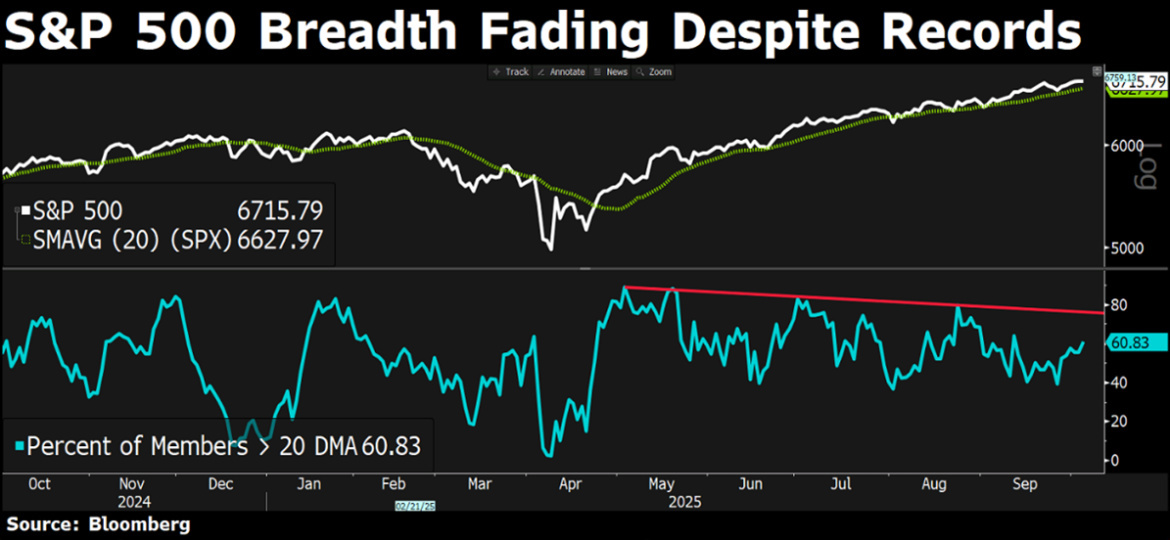

Nonostante l’S&P 500 continui a registrare nuovi massimi, persistono quindi segnali macro di debolezza sotto la superficie. La partecipazione a rialzo dei titoli rimane fragile con solo il 56% dei titoli sopra la media mobile a 50 giorni, Questo suggerisce un mercato a leadership ristretta, trainato da pochi nomi, e una dispersione di performance che si è accentuata segnalando un rallentamento della spinta rialzista.

Negli ultimi mesi gli equity sono stati guidati da un contesto di utili particolarmente favorevole e una crescente fiducia che l’economia statunitense abbia evitato la recessione. Nonostante uno dei cicli di rialzi dei tassi più aggressivi della Fed, due anni di inflazione persistente e tensioni nel commercio globale, la narrazione dominante a Wall Street oscilla tra “atterraggio morbido”, “nessun atterraggio” e persino “riaccelerazione”.

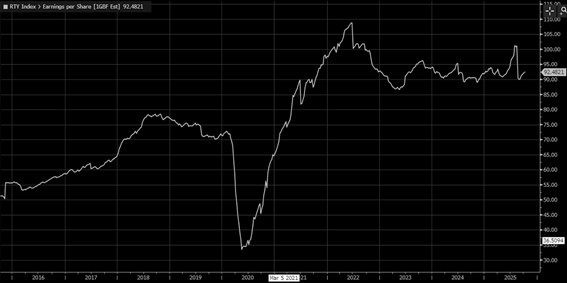

Un esempio emblematico arriva dalle stime sugli utili futuri delle società più sensibili alla crescita, come le small e mid cap. Negli ultimi due anni, nonostante la spinta degli stimoli fiscali e monetari, la crescita degli utili di questo segmento di mercato è rimasta modesta.

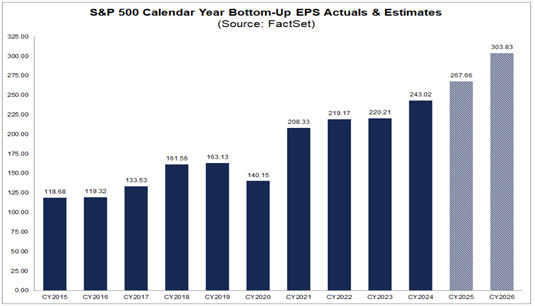

Eppure ora, guardando al 2026, gli analisti si aspettano un forte balzo in avanti, non solo per il solito settore tech, ma anche per il resto del mercato, ipotesi che può reggere solo in presenza di una vera accelerazione economica.

Il punto è che, mentre il mercato scommette su una ripresa capace di sostenere sia le crescite degli utili che le valutazioni elevate, l’economia reale invia segnali opposti: indicatori chiave, pensati proprio per anticipare i cambi di ciclo, mostrano già un rallentamento in atto.

A fronte di questo le valutazioni del mercato azionario continuano a riflettere un'elevata fiducia nella resilienza economica e nella crescita degli utili. I multipli forward sono tornati su livelli molto elevati:

Il P/E forward dell’S&P 500 è risalito a 22,8x, ben sopra la media a 10 anni di 18x. Solo il 7% delle società quotate presenta un multiplo sotto 10x ed Il P/E forward dei Magnificent 7 è tornato a 30x, dopo un minimo di 22x ad aprile.

Le aspettative sulle crescite degli utili sono al di sopra delle medie storiche e la direzione dei mercati nei prossimi mesi sarà dettata dalla conferma o dalla disattesa di queste aspettive. Con l’avvio della nuova reporting season, l’attenzione si concentra su due aspetti cruciali: la tenuta dei margini operativi e l’aderenza alle guidance. Le stime degli analisti per il 2026 implicano una forte accelerazione della crescita degli utili, Ma questo scenario ottimistico è in contrasto con i dati anticipatori sopra menzionati. Il rischio è che una sorpresa negativa sui margini o una guidance prudente da parte delle aziende possa rappresentare un trigger per una correzione, soprattutto in presenza di multipli già tirati.

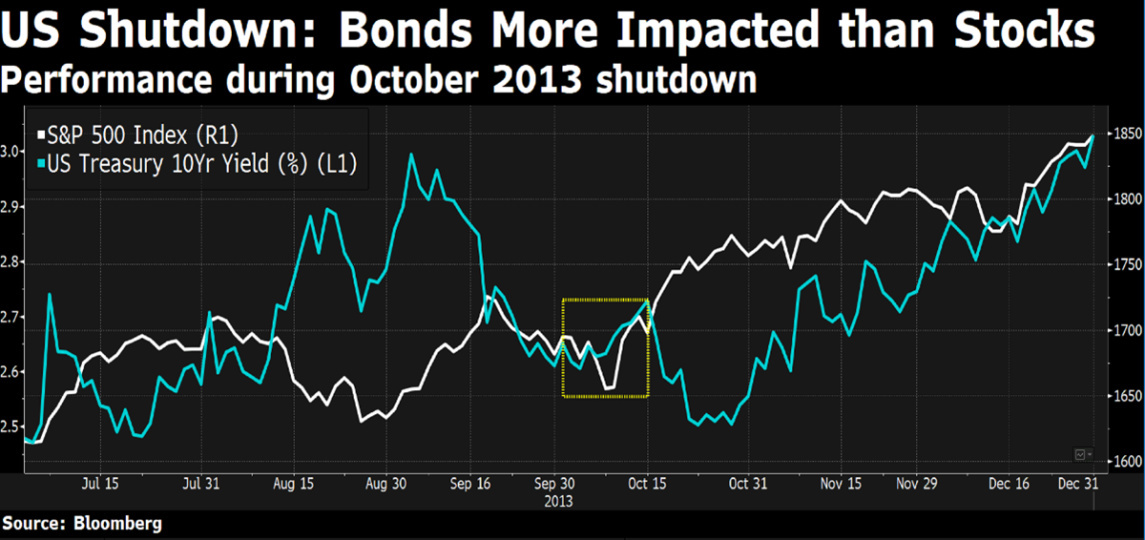

Il 30 settembre 2025 il Congresso non è riuscito a trovare un accordo sulla legge di spesa e, dal 1° ottobre, è scattato lo shutdown federale, con la sospensione di molte attività pubbliche, fatta eccezione per i servizi essenziali. Negli Stati Uniti non si tratta di un evento eccezionale: negli ultimi 47 anni se ne sono contati 21, quasi sempre risolti con finanziamenti temporanei. In media durano da una a tre settimane, anche se non mancano le eccezioni, come nel primo mandato Trump, quando lo scontro sul muro con il Messico portò al blocco più lungo della storia, durato 35 giorni.

Nonostante l’enfasi dei media, l’impatto economico di uno shutdown è generalmente limitato. Storicamente non ha inciso in modo duraturo sugli utili aziendali né sulla produzione industriale e, di conseguenza, nemmeno sui mercati azionari. Quando si è verificata una correzione, essa è stata solitamente legata a una temporanea contrazione dei multipli prima dell’evento. Successivamente, poiché l’economia e gli utili hanno continuato a mostrare resilienza, i multipli tendono spesso ad ampliarsi.

In sintesi, gli shutdown si rivelano quasi sempre più un rischio politico e mediatico che un vero rischio di mercato: durante gli shutdown l’S&P 500 ha registrato in media un rialzo dello 0,5%, con il 71% dei casi chiusi in positivo. Persino il più lungo, nel 2018, si è accompagnato a un guadagno del 6,9%, mentre la perdita massima, nel 1976, è stata solo del 3,4%.

In sintesi, anche in questa occasione gli investitori non sembrano avere motivo di temere conseguenze rilevanti. Tuttavia, se il blocco si prolungasse, i dati ufficiali (incluso il report sull’occupazione) saranno ritardati, aumentando l’incertezza per Fed e investitori.

In conclusione: Il quadro complessivo suggerisce una crescente divergenza tra narrativa di mercato e fondamentali economici. Gli indicatori anticipatori lanciano segnali di rallentamento, mentre le valutazioni azionarie riflettono uno scenario di piena accelerazione.

In questa fase, riteniamo prudente orientarsi verso aziende di qualità, con margini difendibili, buona generazione di cassa e bilanci solidi. I settori difensivi come healthcare, utilities e beni di prima necessità offrono una maggiore resilienza nei cicli maturi. L’obiettivo non è anticipare la fine del rally, ma prepararsi con disciplina e selettività a una fase di maggiore volatilità e possibile ricalibrazione delle aspettative.

Quanto esposto nel presente messaggio informativo è frutto della libera interpretazione, valutazione e apprezzamento di Pharus Asset Management SA e costituiscono semplici spunti di riflessione. Pertanto le decisioni operative che ne conseguono sono da ritenersi assunte dall'utente in piena autonomia ed a proprio esclusivo rischio. Pharus Asset Management SA dedica la massima attenzione e precisione alle informazioni contenute nel presente messaggio; ciononostante, la stessa non può ritenersi responsabile per errori, omissioni, inesattezze o manipolazioni ad opera di soggetti terzi su quanto materialmente elaborato capaci di inficiare la correttezza delle informazioni fornite e l'attendibilità delle stesse, nonché per eventuali risultati ottenuti usando dette informazioni.

Non è consentito copiare, alterare, distribuire, pubblicare o utilizzare su altri siti per uso commerciale questi contenuti senza autorizzazione specifica di Pharus Asset Management SA.

In Approfondimenti

In Approfondimenti

In Approfondimenti