Aspettare il taglio dei tassi per investire sull’obbligazionario? La storia ci dice di no.

14 Marzo 2024 _ News

Per rispondere a questa difficile domanda è necessario innanzitutto introdurre cosa guida le mosse delle Banche Centrali e come questo si trasferisce sui mercati obbligazionari. Dopo questo è fondamentale capire cosa ci insegna la storia.

Come ragionano le Banche Centrali

La politica monetaria delle Banche Centrali è guidata dagli obiettivi previsti dal loro mandato. A seconda di quale obiettivo stanno perseguendo, vengono attuate diverse manovre di politica monetaria che hanno effetti diversi sui tassi d’interesse del mercato obbligazionario. Nel caso della FED i tre obiettivi sono: inflazione, occupazione e stabilità finanziaria.

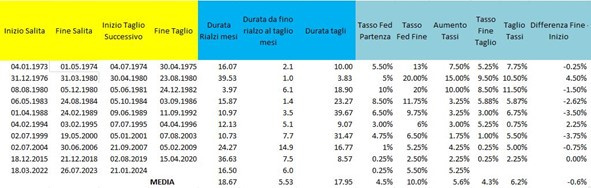

Per il primo obiettivo, la gestione dell’inflazione, la FED attua politiche monetarie restrittive come l’alzamento dei tassi. Questo viene anticipato dai mercati obbligazionari che alzano i tassi prima rispetto alle Banche Centrali. Una volta che questo obiettivo viene raggiunto, la FED entra in un periodo di transizione, dove non alza né taglia i tassi. Questo periodo la porterà a spostare la sua attenzione sugli altri obiettivi, quali l’occupazione e la stabilità finanziaria. I miglioramenti dei dati di inflazione e le parole della FED di oggi ci fanno capire come ci troviamo in questa situazione in cui la FED si sta spostando dalla gestione dell’inflazione agli altri obiettivi. La storia ci insegna che questi momenti di transizione durano dai 6 ai 17 mesi (oggi siamo a 8 mesi) e durante questi periodi le Banche Centrali attendono la definitiva discesa dell’inflazione per poter iniziare a tagliare i tassi.

Cosa ci dicono oggi le Banche Centrali

Innanzitutto la BCE ha mantenuto costante il tasso di interesse di riferimento, prendendosi i prossimi mesi per valutare l’impatto dei tassi sull’inflazione e sull’economia. Sul tema timing ed entità del taglio dei tassi, la Lagarde ha dichiarato che avranno molti dati ad aprile ma ancora di più a giugno, spostando quindi l’attenzione del mercato al taglio di giugno. L’aspetto più interessante della riunione della BCE è stata la revisione negativa alle attese di crescita economica e inflazione. La Lagarde ha infatti evidenziato come si aspettano una riduzione dei margini sugli utili delle aziende e una diminuzione dei salari, e di come ritengono che l’inflazione arriverà al 2% l’anno prossimo.

Anche il presidente della Federal Reserve Jerome Powell ha parlato al Senato, evidenziando come la FED non sia lontana dal poter tagliare i tassi di interesse. Citando le sue parole: "Quando avremo la fiducia della riduzione dell’inflazione, e non siamo lontani da essa, sarà opportuno ridurre" i tassi di interesse per evitare di far precipitare l'economia in una recessione. Questa settimana avremo proprio il dato di inflazione che dovrebbe aiutare la FED e i tassi a scendere. Un aspetto molto interessante dell’intervento è quello relativo ai tassi naturali, che sono i tassi a cui converge l’economia, definiti “ben al di sopra della neutralità”, ha detto. “Siamo lontani dall’essere neutrali adesso.” Questa considerazione riporta alla razionalità gli investitori che continuano a pensare che i tassi saliranno; la FED è infatti consapevole del fatto che mantenere i tassi sopra la neutralità per troppo tempo ha sempre portato problemi. A supporto della FED è arrivato il dato sul mercato del lavoro che ha evidenziato un tasso di disoccupazione al 3.9% rispetto alle attese del 3.7%.

Cosa ci insegna la storia

La storia ci insegna che è necessario cogliere l’opportunità sull’obbligazionario durante questi periodi di transizione, dove i tassi rimangono in stallo. Questo perché il mercato obbligazionario tende sempre ad anticipare le mosse della FED e che quindi aspettare il taglio sia tardi.

Vediamo i tre motivi a supporto di questo.

1. Storicamente, quando la FED taglia i tassi, spesso lo fa rapidamente.

Negli ultimi 30 e più anni, solo una volta la FED ha tagliato i tassi di meno di 100 punti base nel primo anno di un ciclo. E l'unica volta in cui non lo fecero fu in un ambiente di "atterraggio morbido". Anche se non c’è modo di prevedere quanto velocemente arriveranno i tagli, la FED storicamente ha tagliato i tassi rapidamente.

2. La tempistica del mercato è difficile. Storicamente, gli investitori sono stati premiati per essere stati in anticipo.

Gli esperti strategisti del mercato hanno speso molte energie cercando di prevedere con precisione quando la Fed taglierà i tassi, quanto taglierà e quanto durerà il ciclo di taglio. La verità è che la FED reagisce ai dati in continua evoluzione, quindi è quasi impossibile prevedere esattamente cosa farà. Invece di cercare di cronometrare il mercato, gli investitori hanno fatto bene ad agire in anticipo. Storicamente, nei tre mesi precedenti il primo taglio di un ciclo, il rendimento dei titoli del Tesoro a 10 anni è sceso in media di 90 punti base. Pertanto, gli investitori sono stati premiati per aver abbandonato gli investimenti legati alla liquidità per spostarsi verso obbligazioni di alta qualità prima del primo taglio.

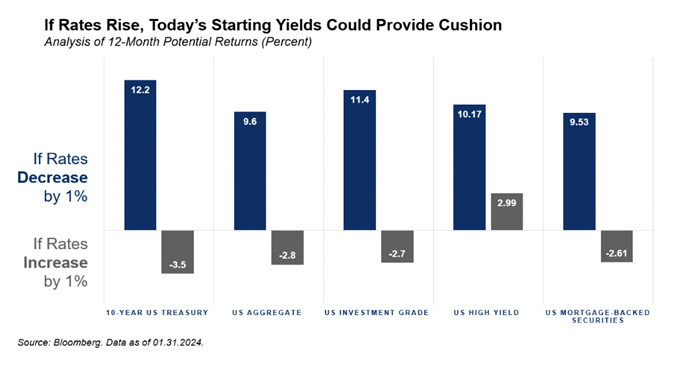

3. Se la FED sfida le aspettative e aumenta i tassi, gli investitori obbligazionari hanno una protezione

In sintesi, gli investitori dovrebbero concentrarsi meno sul tentativo di prevedere i tempi precisi delle azioni della FED. La storia ha dimostrato che è effettivamente meglio estendere la duration in un contesto di tassi in stallo, e che arrivare in ritardo può comportare la perdita di rendimenti.

Sebbene estendere la duration attraverso un portafoglio obbligazionario possa avere un impatto positivo sul rendimento totale di un investitore in un contesto di tassi in calo, cosa succede se circostanze impreviste spingono la FED ad aumentare i tassi? Se ciò accadesse, le cedole delle obbligazioni permetterebbero al portafoglio obbligazionario di assorbire parte del ribasso.

Come potrebbe reagire azionario a taglio dei tassi

Non possiamo generalizzare ma possiamo sintetizzare sottolineando che dipende dalle valutazioni dei mercati di riferimento e dalle aziende che compongono questi ultimi. Per essere più precisi, il mercato europeo, dove sono ben rappresentati business più tradizionali, presenta valutazioni molto attraenti. Il mercato azionario americano, dove la componente tech ha un peso rilevante, presenta delle valutazioni meno interessanti con alcune eccezioni. Anche in questo caso i settori più sensibili ai tassi d’interesse o in generale più “difensivi”.

Per scoprire quali aziende si trovano a maggior sconto seguici, su LinkedIn, Instagram e Spotify dove continueremo a mostrarti le opportunità che vediamo sui mercati.

Quanto esposto nel presente messaggio informativo è frutto della libera interpretazione, valutazione e apprezzamento di Pharus Asset Management SA e costituiscono semplici spunti di riflessione. Pertanto le decisioni operative che ne conseguono sono da ritenersi assunte dall'utente in piena autonomia ed a proprio esclusivo rischio. Pharus Asset Management SA dedica la massima attenzione e precisione alle informazioni contenute nel presente messaggio; ciononostante, la stessa non può ritenersi responsabile per errori, omissioni, inesattezze o manipolazioni ad opera di soggetti terzi su quanto materialmente elaborato capaci di inficiare la correttezza delle informazioni fornite e l'attendibilità delle stesse, nonché per eventuali risultati ottenuti usando dette informazioni.

Non è consentito copiare, alterare, distribuire, pubblicare o utilizzare su altri siti per uso commerciale questi contenuti senza autorizzazione specifica di Pharus Asset Management SA.