Stagflazione? No, Boom-Inflation

31 Marzo 2022 _ News

In questi mesi il termine Stagflazione è emerso spesso.

Tuttavia riteniamo necessario cercare di non perdere la bussola e guardare i numeri dell’economia americana.

Negli Stati Uniti abbiamo vissuto due anni di pandemia in cui l’americano medio, consumatore seriale, è rimasto chiuso in casa e la cui ricchezza è aumentata grazie agli aiuti fiscali, aiuti che hanno più che colmato l’impatto della pandemia stessa.

Attualmente il lavoro in America non manca (disoccupazione sotto al 4%), e riteniamo che la spesa per consumi potrebbe rimanere elevata anche per controbilanciare l'assenza di spesa degli anni della pandemia, il cosiddetto revenge spending, guidato secondo alcuni esperti dagli effetti psicologici negativi che hanno colpito la popolazione durante il Covid.

Per quanto concerne i dati economici:

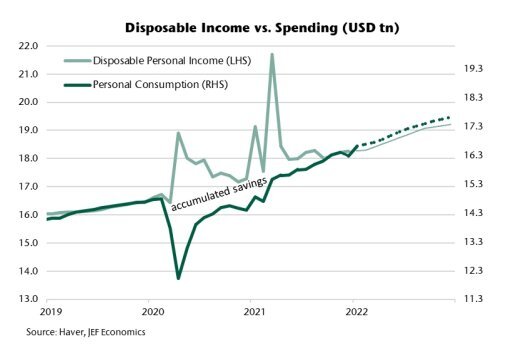

- Reddito disponibile: lo stimolo fiscale di Biden, accompagnato da una riduzione della spesa, ha aumentato il reddito disponibile americano, con un reddito personale che nel mese di Marzo 2022 è cresciuto dello 0.5%

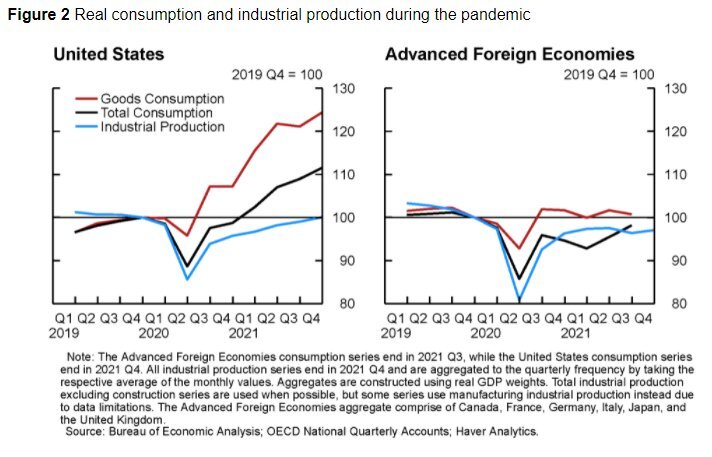

- Spesa per consumi: Omicron, l'inflazione, conflitto Russia-Ucraina e la scadenza dei crediti d'imposta per bambini non hanno potuto controbilanciare la forza del consumatore americano che avendo maggior reddito ed essendo stato colpito psicologicamente dai lockdown continua a spendere. Sia gli indici del consumo che quelli della produzione hanno superato negli Stati Uniti i valori pre-pandemia.

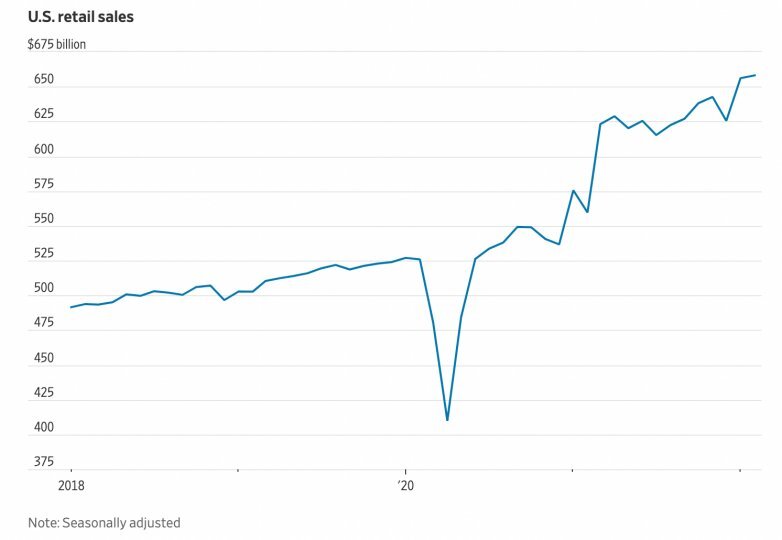

- Spesa retail: L’indice US retail sales dei mesi di Gennaio e Marzo ha evidenziato un continuo aumento della spesa per consumi degli americani, nonostante l’inflazione fosse in aumento.

-

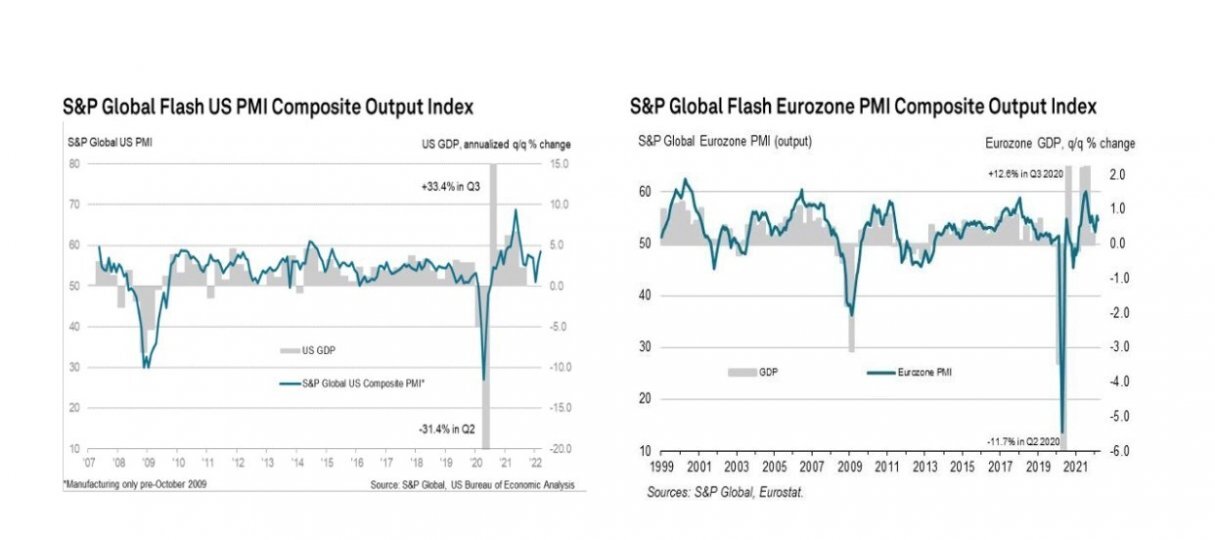

PMI di settimana scorsa non evidenziano rallentamenti. PMI è il principale indicatore economico mondiale e si basa su indagini condotte mensilmente su un gruppo di aziende e fornisce indicazioni di quanto sta realmente accadendo nei settori economici privati, monitorando i cambiamenti di variabili come produzione, nuovi ordini, livelli occupazionali e prezzi. I PMI sono saliti negli Stati Uniti e in Giappone e sono scesi in Cina ed Europa, quest'ultima solo di un punto. Di seguito i dettagli:

- EuroArea PMI sceso leggermente da 55.5 a 54.4%

- US PMI in aumento da 56 a 58.5 %.

- Japan’s Manufacturing & Services in aumento dell’1 e 4 %, rispettivamente.

- Cina’s Manufacturing & Services Cinese in discesa a 49.5 e 48.4, rispettivamente, calo guidato dai lockdown diffusi in molte città

- Mercato del lavoro: Il numero di americani che hanno chiesto l'indennità di disoccupazione la scorsa settimana è sceso al livello più basso degli ultimi 52 anni poiché il mercato del lavoro statunitense continua a mostrare forza nel mezzo dell'aumento dei costi e della pandemia. Le richieste di sussidio di disoccupazione sono diminuite di 28.000, arrivando a 187.000, nella settimana terminata il 19 marzo, il dato più basso dal settembre del 1969, ha riferito giovedì il dipartimento del lavoro. Le prime domande di sussidio per la disoccupazione generalmente seguono il ritmo dei licenziamenti.

- Effetti psicologici pandemia e revenge spending: I ricercatori delle università di Harvard hanno intervistato oltre 21.000 cittadini americani dal 1 aprile al 3 maggio 2021. Circa il 28% del gruppo ha riportato sintomi significativi di depressione e il 25% ha riportato sintomi di ansia, inoltre circa il 23% degli intervistati ha affermato di aver avuto pensieri suicidi. Nel marzo 2022, l'OMS ha riferito inoltre che in tutto il mondo l'ansia e la depressione sono aumentate del 25% nel primo anno della pandemia. Secondo alcuni esperti, per cercare di uscire da questa situazione psicologica così difficile e colmare le lacune della pandemia, gli americani hanno aumentato la spesa per attività ricreative, che in effetti è aumentata da 1 a dicembre 2021 a $ 173 a febbraio 2022 (+15%). Dati che sono confermati anche dal fatto che il numero dei voli per turismo è tornato sui livelli pre-pandemia.

- PIL americano: PIL americano uscito il 30.03 a +7.1%, variazione ai livelli degli anni ’80.

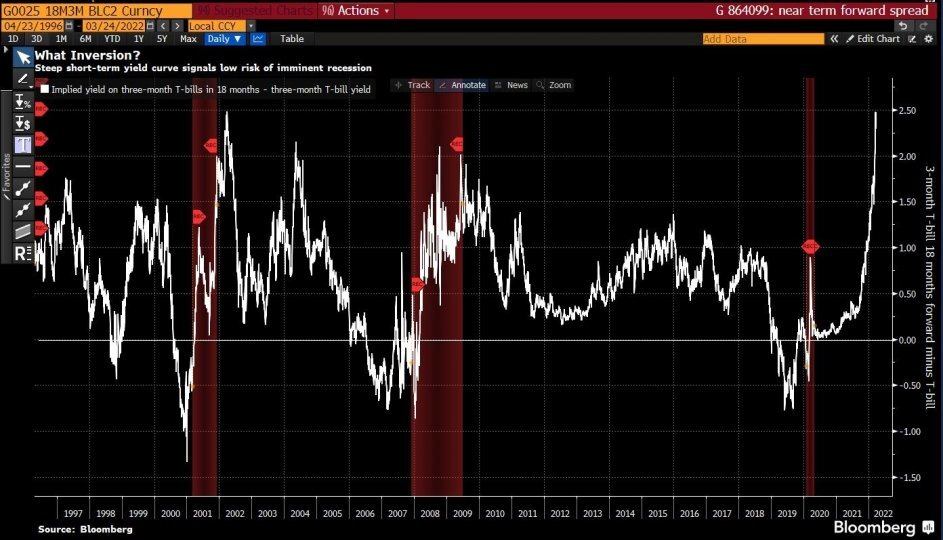

- Cosa ci dice il mercato obbligazionario

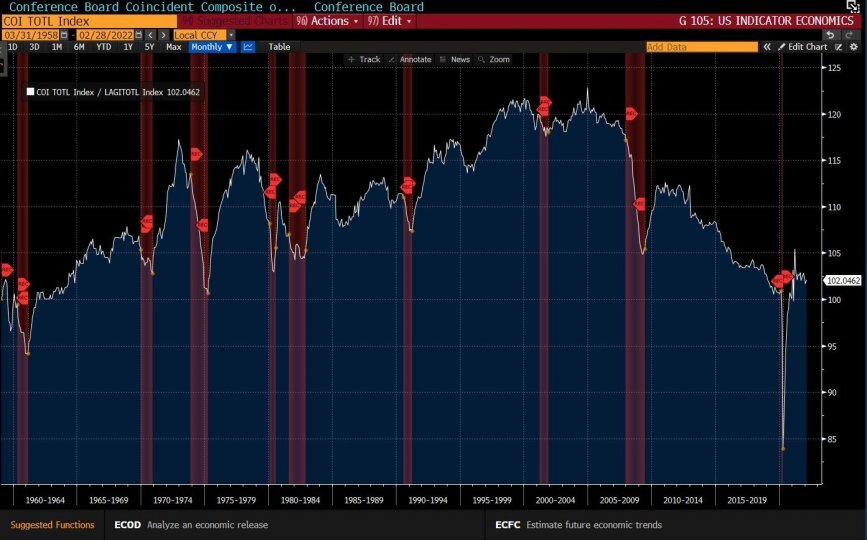

- Indicatori Macroeconomici

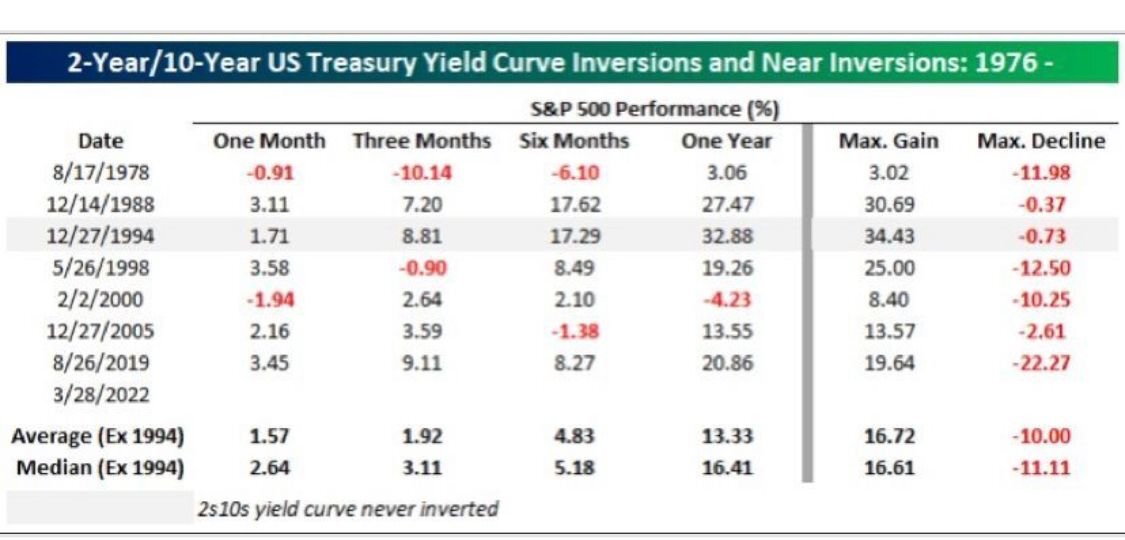

- La curva 2-10 anni ha invertito nella giornata del 29.03, anche dopo l’eventuale inversione l’S&P500

Quanto esposto nel presente messaggio informativo è frutto della libera interpretazione, valutazione e apprezzamento di Pharus Asset Management SA e costituiscono semplici spunti di riflessione. Pertanto le decisioni operative che ne conseguono sono da ritenersi assunte dall'utente in piena autonomia ed a proprio esclusivo rischio. Pharus Asset Management SA dedica la massima attenzione e precisione alle informazioni contenute nel presente messaggio; ciononostante, la stessa non può ritenersi responsabile per errori, omissioni, inesattezze o manipolazioni ad opera di soggetti terzi su quanto materialmente elaborato capaci di inficiare la correttezza delle informazioni fornite e l'attendibilità delle stesse, nonché per eventuali risultati ottenuti usando dette informazioni.

Non è consentito copiare, alterare, distribuire, pubblicare o utilizzare su altri siti per uso commerciale questi contenuti senza autorizzazione specifica di Pharus Asset Management SA.