Dall’inflazione al Credit Crunch

13 Aprile 2023 _ News

La chiave di lettura utilizzata dal mercato si sta lentamente spostando dall’inflazione al rallentamento economico, guidato da tassi elevati e condizioni creditizie in peggioramento.

Il consensus di mercato, però, continua erroneamente a guardare al breve termine, focalizzandosi sull’inflazione.

I dati macro usciti la settimana scorsa sono la riprova che la FED sta raggiungendo il proprio obiettivo: rallentare l’economia americana al fine di abbassare l’inflazione. Ad esempio, infatti, l'indicatore ISM dell'attività industriale di marzo è sceso sui livelli minimi degli ultimi 3 anni.

Il mercato però tende ad anticipare i dati macro, i quali, al momento del loro rilascio, risultano già scontati nei prezzi.

Ne è un esempio la media di performance a 6 e12 mesi dell’S&P500, la quale, nei mesi successivi a un ISM inferiore a 50, sintomo di recessione, tende ad essere quasi il doppio della media di performance registrata in condizioni di mercato normale.

Ne è un esempio anche 3M, azienda americana leader industriale. La società attualmente sta a -50% dai massimi, e, come si evince dal grafico logaritmico, dagli anni ’80 ad oggi ha registrato correzioni importanti solo in periodi di recessione, come ad esempio nel 2008, quando ha corretto del -54% o nel 2001, con una discesa dei prezzi del 30%. 3M, dunque, ad oggi, sta già incorporando nei prezzi una recessione.

È possibile estendere lo stesso ragionamento a livello settoriale. Il mercato infatti aveva già iniziato a scontare una recessione a fine 2022, e ne sono una dimostrazione i prezzi dei settori tech, communication e discrezionali, che si sono poi rivelati i migliori performer da inizio anno ad oggi.

Oltre l’ISM la settimana scorsa sono stati rilasciati anche vari dati sul mercato del lavoro. Quello che è emerso è che l’occupazione si trova attualmente molto vicina alle aspettative e che, nonostante l'economia non fosse in recessione nel primo trimestre, sta gradualmente perdendo slancio.

Nonostante un mercato del lavoro dimostratosi forte, l'inflazione salariale si sta moderando, minando la possibilità di ulteriori aumenti dei tassi da parte della Fed. Tuttavia i tassi sono aumentati leggermente in risposta al rapporto con i mercati dei future che ora scontano una probabilità del 60% di un aumento finale dello 0,25% del tasso della FED il 3 maggio, a un intervallo compreso tra il 5,00% e il 5,25%.

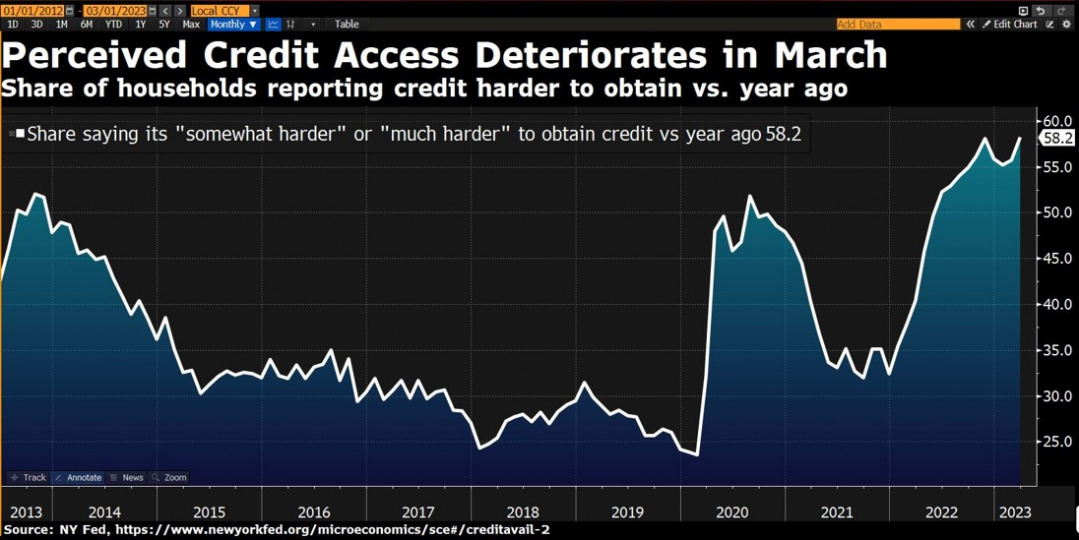

Ma la variabile principale da guardare nei prossimi mesi è la condizione del credito alle aziende. I rialzi dei tassi della FED infatti non dovrebbero più seguire l’inflazione, in quanto è in chiaro rallentamento, anche se non velocissimo, ma dovrebbero considerare il peggioramento delle condizioni di accesso al credito delle aziende. La crisi bancaria di marzo ha infatti reso necessario l’intervento della FED per cercare di evitare un peggioramento delle condizioni creditizie, il cosiddetto Credit Crunch. La percentuale di famiglie che ha dichiarato che ottenere crediti sia relativamente più difficile o nettamente più difficile rispetto allo scorso anno si attesta al 58.2%, valore che, come si evince dal grafico, si attesta sui valori più alti degli ultimi 10 anni, evidenziando un netto peggioramento della percezione delle condizioni creditizie.

Tassi già alti e condizioni creditizie più difficili sono infatti i problemi prospettici dei prossimi mesi, non l’inflazione.

Una prima stima degli effetti del credit crunch sarà riscontrabile nella reporting season che inizia venerdì. Gli utili sono attesi in decrescita del -6.8% per il Q1 2023, revisione negativa del -6.4% rispetto alle attese sul quarto a Dicembre 2022. Attese che rimangono di un +1.2% degli utili per il 2023. Tali aspettative derivano dal fatto che circa l’80% delle aziende che hanno riportato le guidance per il quarto, le hanno riportate negative.

In conclusione, il consensus continua a focalizzarsi sull’inflazione che tuttavia non è la variabile chiave da guardare per i prossimi mesi. L’inflazione è infatti stata sostituita d’importanza dal peggioramento delle condizioni di accesso al credito. Questa settimana inizia la reporting season e inizieremo a vedere come le aziende stanno reagendo a tassi alti da una parte e da condizioni creditizie peggiori dall’altra. In questo contesto è bene rimanere focalizzati su aziende leader e settori che già hanno scontato un rallentamento economico.

Quanto esposto nel presente messaggio informativo è frutto della libera interpretazione, valutazione e apprezzamento di Pharus Asset Management SA e costituiscono semplici spunti di riflessione. Pertanto le decisioni operative che ne conseguono sono da ritenersi assunte dall'utente in piena autonomia ed a proprio esclusivo rischio. Pharus Asset Management SA dedica la massima attenzione e precisione alle informazioni contenute nel presente messaggio; ciononostante, la stessa non può ritenersi responsabile per errori, omissioni, inesattezze o manipolazioni ad opera di soggetti terzi su quanto materialmente elaborato capaci di inficiare la correttezza delle informazioni fornite e l'attendibilità delle stesse, nonché per eventuali risultati ottenuti usando dette informazioni.

Non è consentito copiare, alterare, distribuire, pubblicare o utilizzare su altri siti per uso commerciale questi contenuti senza autorizzazione specifica di Pharus Asset Management SA.