Disruption per una ripartenza consapevole anche negli investimenti

13 Maggio 2020 _ News

Non tutti i settori ripartiranno post crisi Covid-19. È quindi fondamentale affidare i propri investimenti a professionisti che sappiano individuare le opportunità di valore nel lungo periodo

Il telefono di Meucci e Bell, la lampadina di Edison, l’automobile di Benz, la radio di Marconi, il primo volo dei fratelli Wright e la penicillina di Fleming sono le invenzioni che possiamo definire “gli antenati” della disruption.

Clayton Christensen – professore di Harvard che ha introdotto questo neologismo – definisce “disruptive innovation” il ribaltamento dovuto a una data innovazione – sia essa tecnologica o inerente al mercato – che finisce col rivoluzionare completamente un certo modo di pensare o di concepire la realtà, un ciclone culturale che abbatte i pilastri mentali precedenti e permette di costruirne di nuovi per noi stessi e per interagire con gli altri. Non tutti i fenomeni innovativi possono definirsi “disruptive”: solo il tempo può dar loro ragione, ed è necessario che il cambiamento si diffonda ad ampio raggio e si radichi profondamente nel senso comune, sia esso una scoperta scientifica, una nuova invenzione o un cambiamento di prospettiva.

La storia è piena di esempi ante litteram di “disruptive innovations”: la stessa Rivoluzione Copernicana del ‘500 è un chiaro esempio di come una nuova teoria possa comportare un “cambiamento di paradigma”, sconvolgendo gli equilibri culturali precostituiti e rendendo impossibile basarsi sugli assiomi teorici precedenti.

Le invenzioni degli ultimi 150 anni lo dimostrano: a cavallo tra il 1800 e il 1900 si è avuto un exploit, poi un rallentamento a causa dei due conflitti mondiali e della crisi petrolifera iraniana degli anni ’50, fino all'avvento dei primi computer e dot.com degli anni 90/2000 che hanno ridato slancio all'innovazione.

Ogni epoca storica ha avuto diverse attività principali che hanno trainato l’economia e generato ricchezza, evidenza confermata dalle rivoluzioni industriali e dalla composizione dell’indice azionario americano Dow Jones, da cui si può notare il lento turnover settoriale dall'economia reale all'economia dei servizi: dal 1880 al 1920 dominato dall'industria “pesante” ed estrattiva (ferrovie, acciaio, carbone), dal 1920 al 1950 dai servizi elettrici e telefonici e dal petrolio, dal 1950 al 1980 dall'industria automobilistica e dall'information technology.

Le innovazioni tecnologiche non sono una novità, ma sono l’essenza della civiltà moderna e dello sviluppo economico. Oggi stiamo vivendo la quarta rivoluzione industriale, l’era digitale, l’industria 4.0. La ricerca e lo sviluppo di nuove tecnologie corrono a ritmi esponenziali mai registrati prima (gli investimenti in ricerca e sviluppo nel mondo delle società tecnologiche cresce di quasi il doppio (13%), ogni anno rispetto al mercato, (7,5%) e il tasso di utilizzo di internet nel mondo è passato dal 2% nel 1997 al 55% nel 2017. Le aziende che guardano al futuro e pronte a cavalcare l’onda del cambiamento stanno investendo per integrare nei propri sistemi produttivi intelligenza artificiale, big data e robotica. Basti pensare che la spesa totale per investimenti nel settore tecnologico è stata di circa 3400 miliardi di dollari americani nel 2015 e si prevede che superi i 4000 miliardi di dollari americani entro il 2022. E PwC stima che l’impatto dell’intelligenza artificiale sulla crescita del PIL globale sarà di circa 16 trilioni di dollari Usa entro il 2030. Si prevede che il totale del fatturato delle aziende operanti nel settore dell’intelligenza artificiale passerà da 1,4 miliardi di USD nel 2017 ai 60 miliardi nel 2025, mentre il totale del fatturato delle aziende che si occupano di big data è previsto crescere del 12% all'anno.

Non sorprende dunque che la crisi sanitaria che stiamo vivendo, legata al diffondersi del coronavirus, abbia forzatamente sancito una tappa disruptive, perché ha accelerato ulteriormente una rivoluzione già in atto da qualche tempo, che vede tecnologia, healthcare e communication a condurre la locomotiva odierna delle varie economie, a scapito di settori più “old style” (gli utili di mercato delle prime dieci società tech sono passati da circa 40 miliardi USD nel 2000 a 140 miliardi USD nel 2018). La tecnologia non solo ha aiutato ad affrontare il lockdown, ma ci ha permesso di sopravvivere, confermando il suo ruolo ormai imprescindibile nella vita di ogni individuo. Ad esempio, ha curato i pazienti a distanza di sicurezza, ha evitato di interrompere ogni attività lavorativa e scolastica, ha intrattenuto le famiglie permettendo la comunicazione, lo sport da remoto e lo shopping online.

Come in ogni rivoluzione, i vincitori saranno coloro che meglio si adatteranno al cambiamento. Non tutti i settori saranno quindi protagonisti della ripartenza e, anzi, ci sarà qualche vittima sul campo (come accadde nel celebre caso Kodak, vittima appunto della digital transformation).

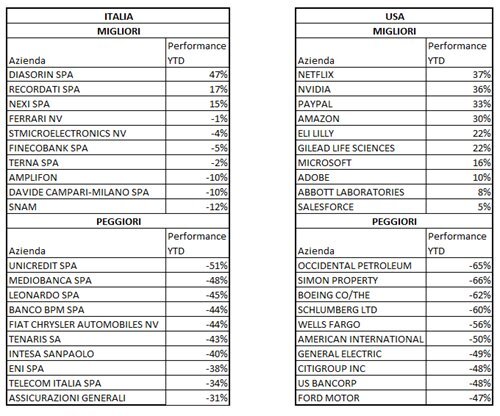

Questa view viene confermata dalla tabella dei titoli che stanno performando meglio e peggio in Italia e negli Stati Uniti, da cui si evince come tecnologia ed healthcare siano in testa al podio mentre automotive, trasporti, finanziari ed energetici siano in fondo alla classifica:

Ciò che ci preme sottolineare è l’importanza di affidarsi a professionisti che sappiano individuare le opportunità di investimento a lungo termine più proficue e meno incerte, con prospettive di crescita superiori a quelle di mercato. I gestori di Pharus sono fra questi.

Cybersecurity, telemedicina, biotecnologie, robotica, smart working ed education, consumi e pagamenti digitali, streaming e videogames sono temi presenti nei portafogli di Pharus già da diversi mesi e saranno tra i maggiori beneficiari delle opportunità offerte dalla “Covid-19 disruption”. Basti pensare che il mercato della cybersecurity è cresciuto di circa 33 volte dal 2004 al 2017 (da 3,5 miliardi di dollari nel 2004 a 120 miliardi di dollari nel 2017) e che gli investimenti nel settore sono previsti raggiungere 1 trilione di dollari americani nel 2025. Oppure che il mercato globale dei robot è previsto passare dai 42 miliardi USD del 2017 ai 74 del 2023.

Il rovescio della medaglia è procedere con i piedi di piombo nell'investimento in aziende e settori altamente innovativi, ad esempio Tesla e la blockchain, che stanno scontando scenari molto sfidanti, per cui è necessaria ulteriore prudenza che, solo professionisti degli investimenti, possono permettersi di affrontare con le giuste cautele.

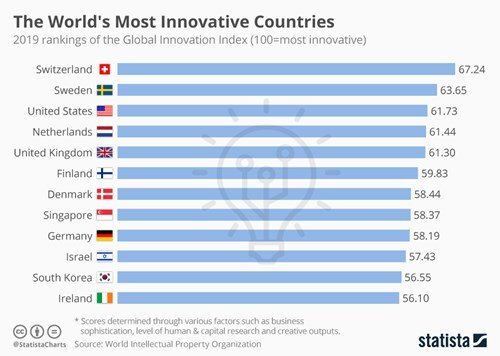

Nel frattempo, è curioso mantenere monitorato l’andamento del Global Innovation Index che riporta la classifica dei Paesi con il più alto grado di innovazione. Questa era la fotografia nel 2019. Sarà cambiata per il 2020? Se sì, come? La composizione dei portafogli Pharus fornisce sicuramente un piccolo spoiler…

Quanto esposto nel presente messaggio informativo è frutto della libera interpretazione, valutazione e apprezzamento di Pharus Asset Management SA e costituiscono semplici spunti di riflessione. Pertanto le decisioni operative che ne conseguono sono da ritenersi assunte dall'utente in piena autonomia ed a proprio esclusivo rischio. Pharus Asset Management SA dedica la massima attenzione e precisione alle informazioni contenute nel presente messaggio; ciononostante, la stessa non può ritenersi responsabile per errori, omissioni, inesattezze o manipolazioni ad opera di soggetti terzi su quanto materialmente elaborato capaci di inficiare la correttezza delle informazioni fornite e l'attendibilità delle stesse, nonché per eventuali risultati ottenuti usando dette informazioni.

Non è consentito copiare, alterare, distribuire, pubblicare o utilizzare su altri siti per uso commerciale questi contenuti senza autorizzazione specifica di Pharus Asset Management SA.