Impressioni di Settembre.

06 Ottobre 2022 _ News

Alla vigilia l’agenda di settembre si preannunciava piuttosto piena, alla prova dei fatti, ha dimostrato di essere anche impegnativa.

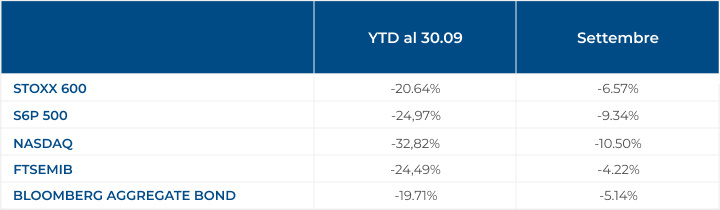

Nell’ordine, rialzo dei tassi Fed a 3.25% (+0.75%), rialzo tassi Bce a 1.25% (+0.75%), Inflazione Usa +0.1% e Inflazione EU +0.6% nel mese di settembre. A chiudere, la tornata elettorale italiana, con i timori, per ora e noi riteniamo anche dopo senza conseguenze, sullo spread BTP-BUND.

La reazione dei mercati è stata negativa.

Nel complesso i temi sul tavolo restano sempre gli stessi. Inflazione, tassi Fed e Bce, rallentamento economico con ipotesi, per ora ancora marginali di recessione. I mercati osservano, prendono nota e si adeguano all’evoluzione dei probabili scenari futuri. Anticipano e caso mai, dopo, correggono il tiro.

Per questo i ribassi di questi mesi colpiscono in maniera anche indiscriminata sia la qualità che la sua assenza.

Scende Google per esempio sebbene sia un’azienda che riesce ad investire con tassi di profitto decisamente più elevati del costo che sostiene per il suo capitale (24.38% vs 9.88%) e un prezzo/utili che scende a 15.69.

Scende anche Hermes con le stesse caratteristiche di Google ma la lista di titoli di qualità è lunga. Nei nostri portafogli sono presenti in abbondanza, non direttamente, ma attraverso i gestori dei Fondi che abbiamo selezionato e non a caso. Scegliamo appositamente questa filosofia di base nel management dei nostri investimenti e continueremo a farlo.

Come dicevamo, le vendite sono indiscriminate e si perde di vista ciò che dovrebbe guidare gli investimenti ovvero il valore. Conta solo il prezzo ed è in questi frangenti che si commettono gli errori più comuni e gravi nella gestione di portafogli. Il valore non mente mai, passato il momento di irrazionale follia sarà l’unica cosa che importerà soprattutto se offerto a prezzi da saldo.

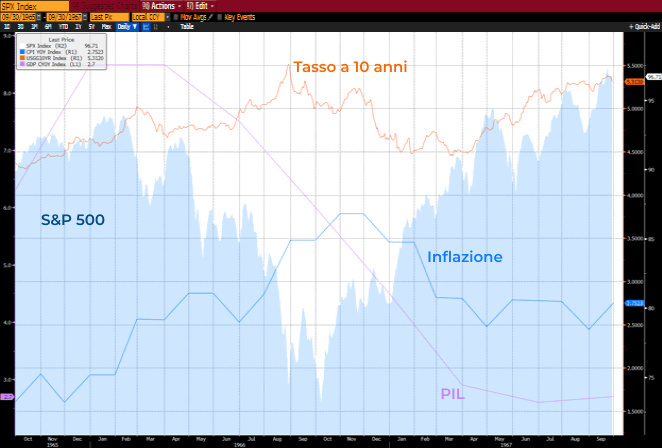

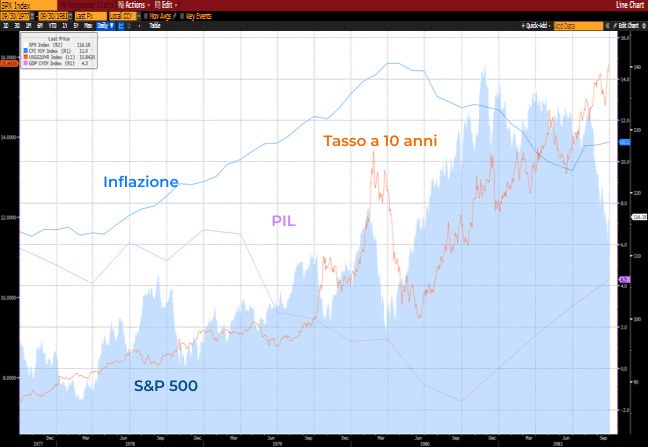

Queste fasi di variabili macroeconomiche in convergenza ciclica si sono già verificate in passato.

Nel 1965, per esempio, fino al 1967. Il picco dell’inflazione e del tasso decennale americano si sovrappongono quasi perfettamente con i minimi di mercato dell’indice S&P500. Da ottobre/novembre del 1966 il mercato azionario rimbalza del 32% nei dodici mesi successivi.

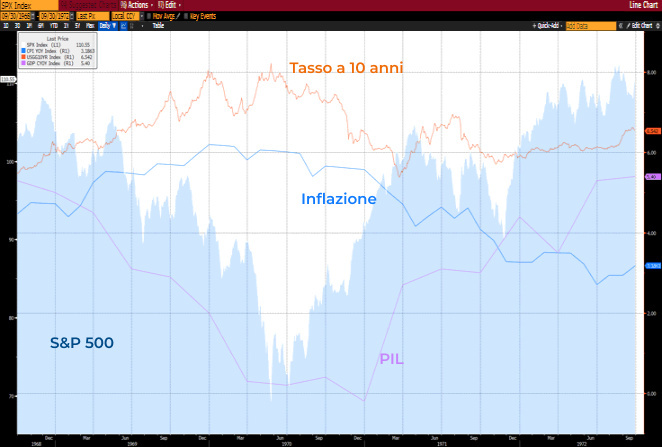

Ancora dal 1968 al 1972. Il rimbalzo questa volta è pari al 59.55%.

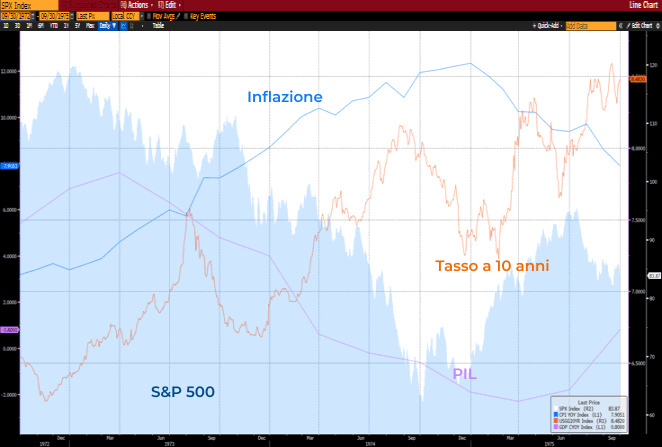

Succede di nuovo nel triennio 1972-1975 e nel periodo che va dal 1977 al 1981.

Il contesto odierno ci fa pensare di essere in prossimità del picco massimo di inflazione in area Usa mentre in area Euro procediamo con qualche settimana di ritardo ma il quadro complessivo non cambia, le revisioni al ribasso del prezzo del gas supportano le nostre proiezioni.

Come sempre, affronteremo con grande prudenza e cautela l’evolversi della situazione. Lo spirito costruttivo resterà fondamentale poiché, sebbene da un lato l’eccesso inflattivo di questi tempi sia destinato a rientrare, dall’altro ciò che ci attende è una “nuova normalità” caratterizzata da un tasso di inflazione più basso ma non necessariamente ai livelli pre-covid. La “Globalizzazione” come la conosciamo oggi cambierà. I colli di bottiglia e i monopoli produttivi hanno mostrato i loro limiti durante e dopo il Covid. Ci sarà spazio per rinnovate filiere produttive nazionali. Non necessariamente una brutta notizia.

Eccezionali (nel senso di rari) sono stati, piuttosto, gli ultimi 15 anni caratterizzati da bassi (a volte bassissimi) tassi mentre assistevamo a vani sforzi delle banche centrali di alzare il tasso di inflazione verso livelli più consoni (vedi BCE e target al 2%).

La prospettiva è importante, la qualità degli asset nei nostri portafogli è continuamente vagliata e approfondita. Quando valore e prezzo si disallineano, in peggio come in questi mesi, occorre pazienza. La qualità è incomprimibile e il prezzo alla fine si adeguerà. Lo fa sempre.

Messaggio informativo - Le informazioni contenute nel presente messaggio e i dati eventualmente indicati sono prodotti esclusivamente a scopo informativo e pertanto non costituiscono in nessun caso un'offerta o una raccomandazione o una sollecitazione di acquisto o di vendita di titoli o strumenti finanziari in genere, prodotti o servizi finanziari o d’investimento, né un'esortazione ad effettuare transazioni legate ad uno specifico strumento finanziario.

Quanto esposto nel presente messaggio informativo è frutto della libera interpretazione, valutazione e apprezzamento di Pharus Asset Management SA e costituiscono semplici spunti di riflessione. Pertanto le decisioni operative che ne conseguono sono da ritenersi assunte dall'utente in piena autonomia ed a proprio esclusivo rischio. Pharus Asset Management SA dedica la massima attenzione e precisione alle informazioni contenute nel presente messaggio; ciononostante, la stessa non può ritenersi responsabile per errori, omissioni, inesattezze o manipolazioni ad opera di soggetti terzi su quanto materialmente elaborato capaci di inficiare la correttezza delle informazioni fornite e l'attendibilità delle stesse, nonché per eventuali risultati ottenuti usando dette informazioni.

Non è consentito copiare, alterare, distribuire, pubblicare o utilizzare su altri siti per uso commerciale questi contenuti senza autorizzazione specifica di Pharus Asset Management SA.

Quanto esposto nel presente messaggio informativo è frutto della libera interpretazione, valutazione e apprezzamento di Pharus Asset Management SA e costituiscono semplici spunti di riflessione. Pertanto le decisioni operative che ne conseguono sono da ritenersi assunte dall'utente in piena autonomia ed a proprio esclusivo rischio. Pharus Asset Management SA dedica la massima attenzione e precisione alle informazioni contenute nel presente messaggio; ciononostante, la stessa non può ritenersi responsabile per errori, omissioni, inesattezze o manipolazioni ad opera di soggetti terzi su quanto materialmente elaborato capaci di inficiare la correttezza delle informazioni fornite e l'attendibilità delle stesse, nonché per eventuali risultati ottenuti usando dette informazioni.

Non è consentito copiare, alterare, distribuire, pubblicare o utilizzare su altri siti per uso commerciale questi contenuti senza autorizzazione specifica di Pharus Asset Management SA.

CONTENUTI CORRELATI