Lungo periodo: parola d’ordine, anche secondo il mercato

16 Aprile 2020 _ News

Scenario apocalittico per previsioni e mass media ma indici azionari e bonds in netto recupero del pesante drawdown da coronavirus. Stefano Reali ha illustrato i motivi durante l’ultimo comitato investimenti

Non è raro ultimamente leggere tra i vari mass media scenari apocalittici e come l’attuale crisi da Covid-19 porterà alla recessione globale più pesante nel dopo ’29, più violenta addirittura del 2008.

Intanto però, nell'ultima settimana, sui mercati finanziari gli indici azionari globali hanno macinato importanti recuperi. Basti pensare all'S&P 500 che, dallo scoppio dell’emergenza sanitaria, aveva corretto con un -35% dai massimi, per poi recuperare negli ultimi giorni la metà di quanto aveva lasciato sul terreno, portandosi a -18% dai massimi. Persino il mercato dei bond ha ritracciato pesantemente, registrando un recupero soprattutto sulla parte High Yield dopo che sono state pubblicate le minute della Fed. Dove trova spiegazione questo andamento?

Ha provato a rispondere il nostro Vice Director, Stefano Reali, durante l’ultimo comitato investimenti:

“il mercato sta facendo semplicemente una riflessione che noi facciamo da tempo, molto sensata. È ormai assodato che il 2020 sarà un anno molto difficile e sarà necessario solamente capire quanto sarà pesante in termini di tagli sui risultati aziendali e di dati macro negativi. Non va però dimenticato che i tagli e le recessioni hanno una fine, sono limitati nel tempo. E sembra che tutti siano concordi nel ritenere che il 2021 sarà un anno di svolta sui mercati, di totale ripresa, sia in termini di dati economici che di dati aziendali, di earnings. Soprattutto in questo caso, in cui la recessione è legata ad un fattore contingente molto particolare. Quindi il mercato sta semplicemente considerando al minimo il 2020 fortemente volatile e guardando, invece, al 2021, al lungo termine”.

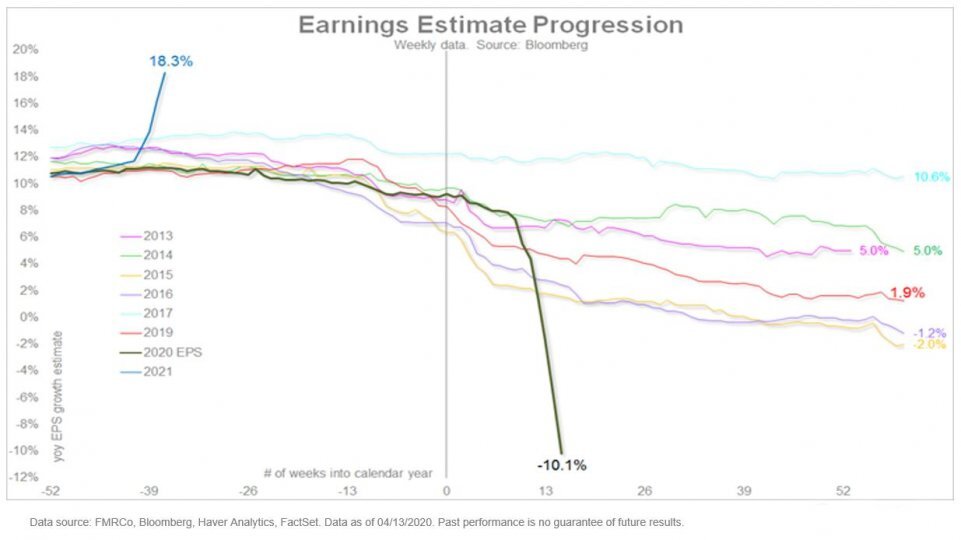

Infatti, per quest’anno il mercato si aspetta che gli utili scendano del 10% mentre, per l’anno prossimo, si aspetta che gli utili ripartano, con un tasso di crescita diretto verso +18,3%. In questo scenario, il Price-Earnings ratio è tornato attorno a 18, livello valutativo più alto di quello di Febbraio 2020, cioè pre emergenza Covid-19.

Come mostrato dal grafico, dando un multiplo agli utili del 2021, si sta pagando il mercato in linea o appena al di sotto della sua media storica. Gli utili del 2020 pesano infatti soltanto un diciottesimo delle valutazioni, perché il mercato prende in analisi gli utili di lungo periodo.

Anche guardando la questione dalla prospettiva dell'Equity Risk Premium (la valutazione relativa delle azioni rispetto ai bond) è possibile notare come sia sui massimi storici, a favore delle azioni, oggi come mai prima. Se ipotizzassimo che gli equity impieghino addirittura dieci anni per recuperare il 18% che manca per tornare ai massimi, significherebbe che il total return dell’azionario americano per i prossimi dieci anni (recupero prezzo del 18% + dividendo) sarebbe pari al 4% all'anno, che è ancora 5 volte tanto il decennale Usa.

Molti investitori iniziano a percepire che “anche questa volta non è diverso”, tanto che, nonostante gli asset rifugio stiano toccando nuovi massimi, l’indice Vix (che misura la volatilità) sta tornando su livelli più “normali”

Quanto esposto nel presente messaggio informativo è frutto della libera interpretazione, valutazione e apprezzamento di Pharus Asset Management SA e costituiscono semplici spunti di riflessione. Pertanto le decisioni operative che ne conseguono sono da ritenersi assunte dall'utente in piena autonomia ed a proprio esclusivo rischio. Pharus Asset Management SA dedica la massima attenzione e precisione alle informazioni contenute nel presente messaggio; ciononostante, la stessa non può ritenersi responsabile per errori, omissioni, inesattezze o manipolazioni ad opera di soggetti terzi su quanto materialmente elaborato capaci di inficiare la correttezza delle informazioni fornite e l'attendibilità delle stesse, nonché per eventuali risultati ottenuti usando dette informazioni.

Non è consentito copiare, alterare, distribuire, pubblicare o utilizzare su altri siti per uso commerciale questi contenuti senza autorizzazione specifica di Pharus Asset Management SA.