Petrolio e Stagflazione: sfatiamo i falsi miti con i numeri

04 Marzo 2022 _ News

Nonostante l'angoscia causata dal balzo del prezzo del petrolio del 65% di quest'anno, le preoccupazioni per un ritorno alla stagflazione in stile anni '70 sono esagerate e il mondo sviluppato, almeno, può probabilmente gestire un greggio ancora più costoso senza troppo stress. Tre sono infatti i principali motivi per i quali un OIL anche a 150 dollari non porterà stagflazione.

1. Intensità OIL nell’economia

L’intensità energetica è decisamente inferiore rispetto agli anni 70. Il volume di petrolio consumato per unità di prodotto interno lordo è infatti diminuito del 56% tra il 1973 e il 2019, secondo il Center for Global Energy Policy della Columbia University.

- Se nel 1973 ci voleva poco meno di un barile di petrolio per produrre 1.000 dollari di produzione economica, il quantitativo è sceso ad oggi a meno di mezzo barile. La quantità di petrolio necessaria per produrre 1.000 dollari di PIL globale (0,43 barili nel 2019) è diminuita dunque di circa 0,01 barili ogni anno negli ultimi tre decenni e mezzo.

- Dal 1984, l'intensità del petrolio è diminuita ogni anno in modo quasi perfettamente lineare: la quantità di petrolio utilizzato per dollaro del PIL mondiale è diminuita all'incirca della stessa quantità ogni anno. Guerre e rivoluzioni, boom e crolli, successi e fallimenti dell'OPEC e ogni altro evento monumentale degli ultimi 35 anni hanno lasciato la loro impronta sui mercati petroliferi, ma NON hanno alterato la costante al ribasso dell'intensità del petrolio. Questo tipo di regolarità è molto raro in qualsiasi tendenza di lunga data, in economia o in energia.

- Questi costanti miglioramenti volumetrici nella metrica dell'intensità del petrolio sono probabilmente il risultato di uno spostamento nella composizione della domanda di petrolio dal consumo intermedio a quello finale. Gli apparecchi tipicamente mono combustibile associati al consumo finale (come un'auto o una caldaia nuova) limitano la sostituibilità tra i combustibili e l'elasticità del prezzo, mentre per i consumi intermedi (come in una centrale elettrica o in uno stabilimento petrolchimico) può esserci una maggiore indennità per il cambio carburante. La globalizzazione ha contribuito a diffondere i guadagni di efficienza delle apparecchiature degli utenti finali in modo rapido e uniforme in tutto il mondo.

- L'andamento temporale riflette anche un graduale cambio di regime da un mercato petrolifero globale limitato dall'offerta a uno limitato dalla domanda. In termini percentuali, l'intensità del petrolio diminuisce dapprima a tassi inferiori alla crescita del PIL mondiale, consentendo un aumento della domanda mondiale di petrolio. Nel tempo, data la sua forma funzionale lineare, il tasso di diminuzione dell'intensità accelererà per superare il tasso di crescita del PIL globale, nel qual caso la domanda globale di petrolio raggiungerà il picco e inizierà a diminuire.

In conclusione, per fare un esempio concreto dell’impatto limitato sull’economia reale, basta considerare che gli utenti finali come gli automobilisti continuano a fare affidamento sulla benzina, ma grazie ai progressi tecnologici, l'auto americana media percorre circa 25 miglia per gallone contro le 13 miglia nel 1975.

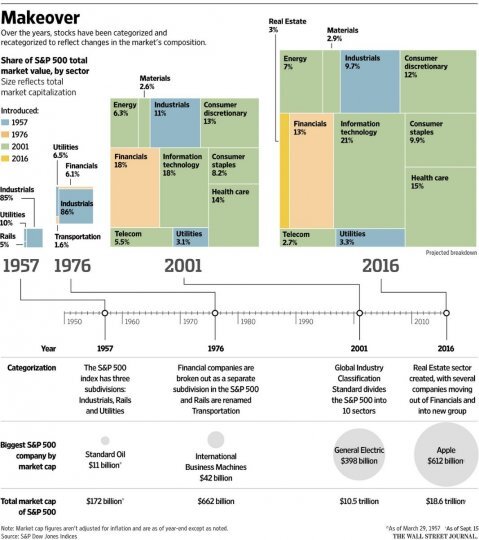

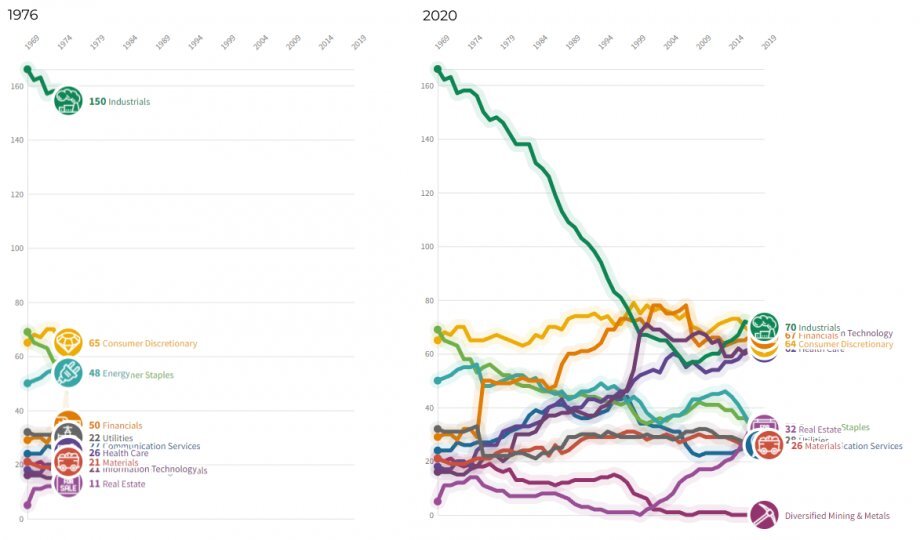

2. Settori Economici anni ‘70 rispetto ad oggi

Un esempio della riduzione dell’importanza del peso dell’oil sull’economia lo vediamo analizzando il peso dei settori legati alle materie prime nell’S&P500 che è drasticamente cambiato negli ultimi 50 anni. Basti pensare che il settore industriale è passato da pesare l’86% nel ’76 all’attuale 8%.

3. Prezzo OIL rispetto agli Asset Azionari

Se inoltre vogliamo confrontare i livelli di oil degli anni settanta agli attuali, dobbiamo anche considerare che negli ultimi 50 anni l’inflazione ma soprattutto i mercati azionari sono cresciuti maggiormente rispetto al valore del petrolio:

Rischi

I rischi vanno comunque considerati. Secondo alcuni analisti i prezzi del petrolio storicamente diventano problematici quando i costi energetici superano l'8,8% del PIL globale, livelli visti l'ultima volta nel 2008. All'8 ottobre la quota di energia era del 5,6%, quindi siamo ancora lontani dalla soglia.

Più attenzione va posta sui Paesi Emergenti che nel breve possono subire maggiormente i rincari del petrolio.

Conclusione

In conclusione, la riduzione dell’intensità di utilizzo del petrolio nell’economia, guidata dalla trasformazione digitale che ha modificato la struttura economica globale, riducendo il peso dei settori tradizionali a favore dei tech, ha reso le economie meno dipendenti dall’andamento della materia prima. Per questo motivo, guardare ai valori del petrolio degli anni settanta e confrontarli con gli attuali ha poco senso. Le economie riescono infatti a supportare valori di oil ben più elevati rispetto al passato, prima che questo possa creare problemi di rallentamento economico. Gli effetti negativi potrebbero colpire nel breve termine settori e Paesi più dipendenti dalla materia prima, come gli emergenti, ma non peseranno per esempio sull’economia statunitense dove il peso della tecnologia e della comunicazione è preponderante.

Messaggio informativo - Le informazioni contenute nel presente messaggio e i dati eventualmente indicati sono prodotti esclusivamente a scopo informativo e pertanto non costituiscono in nessun caso un'offerta o una raccomandazione o una sollecitazione di acquisto o di vendita di titoli o strumenti finanziari in genere, prodotti o servizi finanziari o d’investimento, né un'esortazione ad effettuare transazioni legate ad uno specifico strumento finanziario.

Quanto esposto nel presente messaggio informativo è frutto della libera interpretazione, valutazione e apprezzamento di Pharus Asset Management SA e costituiscono semplici spunti di riflessione. Pertanto le decisioni operative che ne conseguono sono da ritenersi assunte dall'utente in piena autonomia ed a proprio esclusivo rischio. Pharus Asset Management SA dedica la massima attenzione e precisione alle informazioni contenute nel presente messaggio; ciononostante, la stessa non può ritenersi responsabile per errori, omissioni, inesattezze o manipolazioni ad opera di soggetti terzi su quanto materialmente elaborato capaci di inficiare la correttezza delle informazioni fornite e l'attendibilità delle stesse, nonché per eventuali risultati ottenuti usando dette informazioni.

Non è consentito copiare, alterare, distribuire, pubblicare o utilizzare su altri siti per uso commerciale questi contenuti senza autorizzazione specifica di Pharus Asset Management SA.

Quanto esposto nel presente messaggio informativo è frutto della libera interpretazione, valutazione e apprezzamento di Pharus Asset Management SA e costituiscono semplici spunti di riflessione. Pertanto le decisioni operative che ne conseguono sono da ritenersi assunte dall'utente in piena autonomia ed a proprio esclusivo rischio. Pharus Asset Management SA dedica la massima attenzione e precisione alle informazioni contenute nel presente messaggio; ciononostante, la stessa non può ritenersi responsabile per errori, omissioni, inesattezze o manipolazioni ad opera di soggetti terzi su quanto materialmente elaborato capaci di inficiare la correttezza delle informazioni fornite e l'attendibilità delle stesse, nonché per eventuali risultati ottenuti usando dette informazioni.

Non è consentito copiare, alterare, distribuire, pubblicare o utilizzare su altri siti per uso commerciale questi contenuti senza autorizzazione specifica di Pharus Asset Management SA.

CONTENUTI CORRELATI