Si respira aria di fine sell-off sul decennale americano

26 Ottobre 2023 _ News

Dati Macro, reporting season e banche centrali sono i temi che stanno guidando i mercati in un circolo vizioso che vede i buoni dati come in verità negativi per i risvolti in termine di politiche monetarie, con in particolare i tassi decennali che continuano ad essere la variabile chiave monitorata da tutti gli investitori e la volatilità sui tassi espressa dall’indice MOVE che si mantiene su valori elevati.

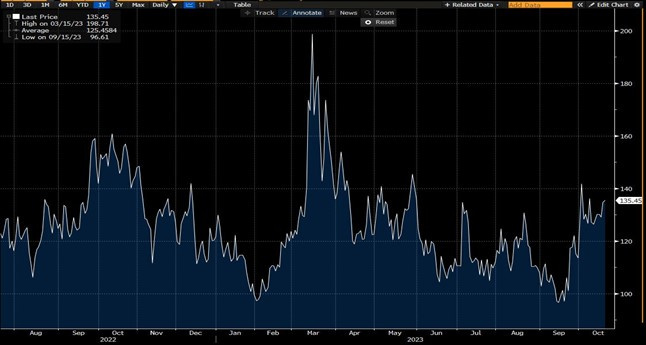

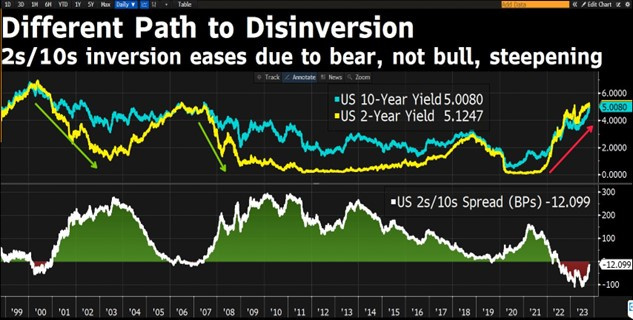

Il presidente della FED dovrebbe essere molto preoccupato per la rapida disinversione della curva dei rendimenti da inizio Luglio dovuta ad un movimento definito di bear steepening, con il rendimento del decennale arrivato praticamente al 5%, ma se lo è, non lo ha certamente mostrato durante il suo intervento di giovedì scorso davanti all’Economic Club di New York, dove da una parte ha osservato che l’economia rimane forte e che la politica monetaria potrebbe dover essere ulteriormente inasprita, ma dall`altra ha anche sottolineato che ci sono dei rischi emergenti e quindi la necessità di muoversi con cautela affermando che “Una serie di incertezze, vecchie e nuove, complicano il loro compito di bilanciare il rischio di inasprire troppo la politica monetaria con il rischio di inasprirla troppo poco”.

La retorica di Powel non è cambiata e resta quindi ferma nel guidare per tassi alti per un lungo periodo, con le decisioni che verranno prese come da dichiarazioni “sulla base dell’insieme dei dati in arrivo, dell’evoluzione delle prospettive e dell’equilibrio dei rischi”. Un approccio quindi flessibile quello della FED ed un messaggio in linea ai precedenti, ma a cui Il mercato reagisce portando i rendimenti del treasury decennale a sfiorare il 5%, un livello che non si vedeva dal 2007.

Un vero e proprio disastro quello visto sui mercati obbligazionari degli ultimi mesi che Powel ha definito come un semplice segnale di inasprimento delle condizioni creditizie, piuttosto che come un inasprimento molto significativo della politica monetaria che equivale secondo alcuni economisti ad almeno due se non quattro aumenti di 25 punti base del tasso dei fondi federali.

La pressione sui tassi inizia a trasmettersi anche ai mercati azionari, con investitori che stanno togliendo un po’ di rischio dal tavolo, non solo per il livello raggiunto dal decennale che inizia a preoccupare anche gli equity, ma anche alla luce dello scoppio della guerra in Medio Oriente e dell’incertezza ad essa associata, con nuovi rialzi del prezzo del petrolio e l`indice della volatilità (VIX index) che rompe il livello di 20 e si porta sui massimi dell’anno.

In questo contesto gli ultimi dati macro sono stati un po' contrastanti, ma nel complesso mediamente più forti delle attese. In particolare sorprese positive sono arrivate dai dai sulle vendite al dettaglio per il mese di Settembre uscite in crescita dello 0.7% rispetto alle attese di 0.3%, ma soprattutto dati migliori sono arrivati dal mercato del lavoro, con le richieste di disoccupazione uscite a 198.000 rispetto alle attese di 210K. Sul fronte invece dei dati macro deboli abbiamo avuto le vendite di case esistenti, uscite al di sotto delle attese, con il tasso sui mutui a tasso fisso a 30 anni arrivato all`8,00%, il livello più alto dagli anni 90, un livello di tasso che sta senza dubbio indebolendo la domanda di alloggi con le richieste di mutui per l'acquisto di case al livello più basso degli ultimi 30 anni.

Gli investitori obbligazionari vorrebbero vedere indicatori economici più deboli per avere più fiducia che l’inflazione possa continuare a moderarsi, ma l'indice Citigroup Economic Surprise rimane su livelli elevati intorno a 50, indicando dei dati macro ancora migliori delle attese che spingono i tassi a rialzo.

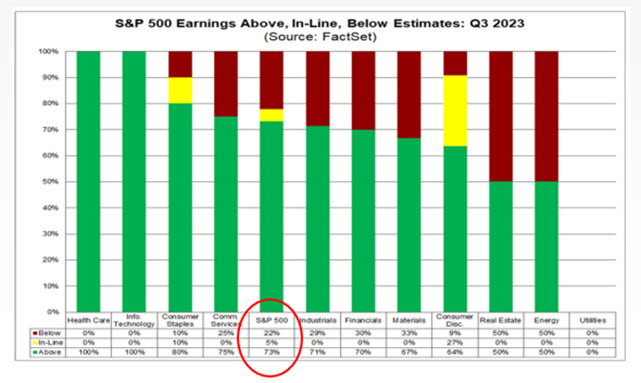

D’altro canto, gli investitori azionari sono felici di vedere che la stagione degli utili è iniziata, ed è iniziata abbastanza bene. Ad oggi ha infatti riportato circa il 20% delle società americane, con il 73% che hanno registrando sorprese positive sugli utili per circa il 6%.

Ancora più interessanti degli utili riportati sono sicuramente i commenti degli amministratori delegati circa l’evoluzione del business e sulle guidance fornite dalle varie società. Da questo punto di vista registriamo molti messaggi di cautela da parte dei CEO, ad esempio sul lato immobiliare Equifax guida per un calo del 35% sulle richieste di nuovi mutui e Goldman Sacs ha registrato una svalutazione del 50% del valore dei suoi uffici. Queste news rappresentano il rumore del breve periodo. Come sappiamo, il rumore del mercato può essere assordante e Le narrazioni estremamente avvincenti, ma quasi sempre i prezzi si muovono molto prima e seguire il rumore di breve di periodo rischia di farci essere sempre in ritardo. I prezzi di mercato del settore del real estate ad esempio, trattano sul mercato a sconto del 50-70% sul valore degli asset, già da mesi prima che Goldman Sacs si svegli nello svalutare i suoi uffici. Oppure un altro esempio è il titolo Pfizer, che era arrivato a valutazioni talmente depresse che nel giorno in cui hanno annunciato un taglio di guidance il titolo è salito del 4%. Come sempre, tutto si gioca sulle aspettative e in un contesto di mercato di grande incertezza, crediamo sia fondamentale focalizzarsi su titoli o settori dove le aspettative sono molto basse.

Questi settori sono in questo momento quelli difensivi, le utilities, i consumi non discrezionali, i titoli farmaceutici ed i finanziari, che continuiamo quindi a preferire. Sono titoli e settori che stanno continuando a soffrire il continuo aumento dei tassi di interesse, ma le aspettative sembrano davvero essere state portate molto in basso e le valutazioni diventate molto ragionevoli.

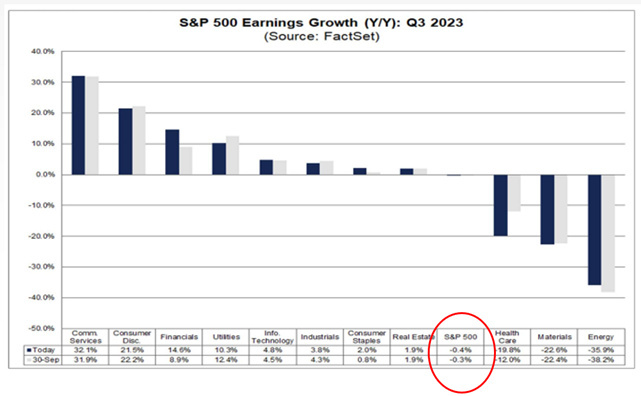

In settimana l’attenzione sarà sulla reporting season che entra nel vivo con diversi big di Wall Street alla prova dei conti, con un po' di volatilità da aspettarsi in corrispondenza delle uscite dei risultati, con utili attesi per questo trimestre in calo dello 0.4% rispetto all’anno precedente.

Avremo inoltre alcuni dati macro importanti in fine di settimana ed in particolare giovedì il GDP americano, atteso molto forte in crescita al 4.3% rispetto al 2.1% precedente, e venerdì il deflatore del PIL ovvero la misura di inflazione più seguita dalla FED. Inflazione più bassa oppure dati macro più deboli potrebbero aiutare i tassi di interesse a ritracciare togliendo una bella zavorra al mercato, in caso contrario sia la volatilità sugli equity che quella sui tassi di interesse si manterrà elevata. Dei segnali di possibile ritracciamento del tasso sono già arrivati negli ultimi giorni, siamo quindi confidenti che questo trend possa continuare.

Quanto esposto nel presente messaggio informativo è frutto della libera interpretazione, valutazione e apprezzamento di Pharus Asset Management SA e costituiscono semplici spunti di riflessione. Pertanto le decisioni operative che ne conseguono sono da ritenersi assunte dall'utente in piena autonomia ed a proprio esclusivo rischio. Pharus Asset Management SA dedica la massima attenzione e precisione alle informazioni contenute nel presente messaggio; ciononostante, la stessa non può ritenersi responsabile per errori, omissioni, inesattezze o manipolazioni ad opera di soggetti terzi su quanto materialmente elaborato capaci di inficiare la correttezza delle informazioni fornite e l'attendibilità delle stesse, nonché per eventuali risultati ottenuti usando dette informazioni.

Non è consentito copiare, alterare, distribuire, pubblicare o utilizzare su altri siti per uso commerciale questi contenuti senza autorizzazione specifica di Pharus Asset Management SA.