Siamo davvero sicuri di non volere duration nei portafogli?

12 Ottobre 2023 _ News

Sui mercati continua a dominare il tema dei tassi a rialzo, con il decennale americano che arriva a sfiorare il 4.9% ed in Europa il bund tedesco ed il BTP italiano che bucano le rispettive soglie psicologiche del 3% e 5%. A guidare i tassi a rialzo abbiamo avuto nel corso della settimana una serie di dati macroeconomici che uscendo mediamente migliori delle attese, come testimoniato dall`analisi dell`indice CITI economic surprise index che si mantiene sopra il livello di 50, hanno contribuito ad alimentare la narrativa di un economia americana molto resiliente che costringe le banche centrali a mantenere politiche restrittive con tassi elevati, In uno scenario in cui Siamo tornati a leggere il buon dato macroeconomico come negativo per le implicazioni in termini di politica monetaria.

Sebbene il duplice mandato ufficiale della Fed sia quello di mantenere bassa la disoccupazione e stabili i prezzi, quest’ultimo ha la priorità. In questo regime monetario, un mercato del lavoro solido non è un segno di un’economia forte, ma un problema da affrontare tramite la leva dei tassi, ed ecco allora come dati macro forti si traducono sui mercati in tassi a rialzo.

Tra i vari dati macro usciti migliori delle attese possiamo evidenziare in particolare i JOLZ, ovvero le nuove posizioni di lavoro aperte, uscite per il mese di agosto a 9,6 milioni, battendo notevolmente la stima di 8,8 milioni. Abbiamo poi avuto anche sorprese positive dall` ISM e dai jobless, ma senza dubbio il dato più impressionante in termini di forza del mercato del lavoro è stato quello di venerdì pomeriggio sulle buste paga del settore non agricolo, uscite a 336K molto al di sopra rispetto alle attese di 170K e con anche una revisione a rialzo del dato del mese precedente rivisto a 227K rispetto a 187K.

Per la verità ci sono stati anche alcuni dati usciti al di sotto delle aspettative, come ad esempio l`ADP (un dato anticipatore del mercato del lavoro) ed il tasso di disoccupazione che sale al 3.8% rispetto alle attese del 3.7%, e se leggiamo bene il dato di venerdì sulle buste paga del settore non agricolo emerge come nonostante migliore delle attese, il dato è pur sempre in riduzione, ma come dicevamo Il mercato legge buoni dati e porta il tasso di interesse sui massimi degli ultimi 15 anni spinto per la verità non soltanto da aspettative a rialzo delle crescite economiche e buoni dati macro, ma anche da fattori legati alla domanda e offerta di titoli.

Il contesto attuale vede infatti un rapido ampliamento del deficit di bilancio del governo federale, con alcuni economisti che definiscono la politica fiscale come fuori controllo e quindi rendimenti che salgono a causa della necessità di rifinanziare nuovo debito per il quale non ci sono più le banche centrali come compratore di ultima istanza, con movimenti a rialzo dei tassi che nel breve prescindono da movimenti legati a fattori macro e seguono maggiormente queste dinamiche di domanda e offerta.

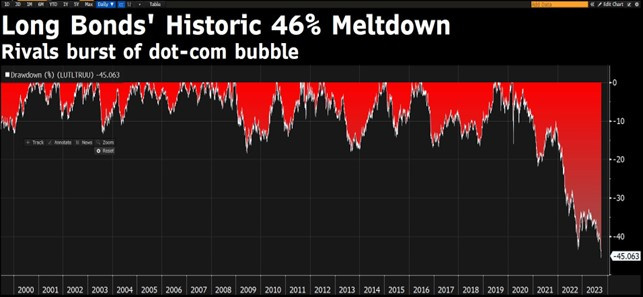

Un tasso che si sta avvicinando a soglie anche psicologiche importanti sta pesando molto sul sentiment, che è tornato ad essere molto negativo nel mondo obbligazionario. Molte case di investimento avevano accumulato posizioni sulla parte lunga della curva, ma negli ultimi giorni in molti comitati di gestione il sentiment si è completamente ribaltato ed oggi c` è molta paura a stare lunghi di duration. A nessuno piace la volatilità che la duration sta portando ai portafogli, ma queste dinamiche sono le classiche da cui nasce il valore in un asset class. Troppe volte il mercato ci ha dimostrato la sua tendenza ad estremizzare e soprattutto ad andare nella direzione opposta rispetto alla view di consenso, motivo per cui ora che tutti sono negativi sulla duration, si potrebbe davvero pensare a sviluppi positivi e tassi in discesa. Stiamo vivendo il terzo anno consecutivo di perdite per il mercato dei bond, non è mai successo nella storia, con cali vicini al 50% dai massimi per i titoli con duration, siamo usciti in brevissimo periodo dall`anomalia dei tassi a zero, ma ora siamo nell`estremo opposto.

Non possiamo nascondere di essere stati sorpresi dal violento rialzo dei tassi degli ultimi mesi, ma continuiamo a credere che l` attuale livello dei tassi sia già molto elevato e sia incompatibile con crescite economiche addirittura riviste a rialzo. Crediamo che nei prossimi mesi i dati macro evidenzieranno un deterioramento (cosa che alcuni leading indicator stanno già evidenziando). A Novembre 2023 saranno infatti passati circa 12 mesi dal momento in cui i tassi sono stati portati al 4%, e 12 mesi è considerato il tempo medio necessario affinchè il rialzo dei tassi abbia i suoi effetti sulle crescite economiche.

Non condividiamo l` idea che l` economia sia diventata insensibile ai tassi di interesse e crediamo che la FED non voglia ripetere l`errore del 2008 quando la FED mantenne i tassi proprio sullo stesso livello di oggi per un anno e mezzo, fino a fare inevitabilmente saltare qualche cosa a causa di tassi non supportabili.

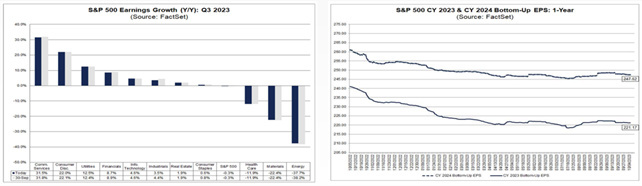

Notizie positive potrebbero invece arrivare dall` imminente reporting season che partirà questa settimana negli stati uniti. Mentre la scorsa reporting era stata preceduta da un rialzo importante delle aspettative di utili, che si erano poi tradotte in scarse performance a causa di titoli che già incorporavano il meglio, in questo giro di reporting, vediamo delle aspettative mantenute molto più prudenti, con utili attesi in leggero calo dello 0.3% rispetto al trimestre dell`anno precedente, e questo potrebbe tradursi in possibili sorprese a rialzo accompagnate da performance positive nei giorni successivi al rilascio dei risultati.

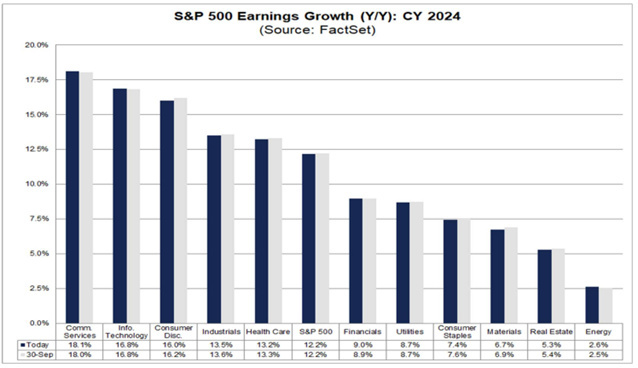

Se guardiamo un po' in là rispetto al terzo trimestre e allarghiamo l` analisi al 2024, possiamo evidenziare come Le aspettative di crescite di utili per un +12.2% restano secondo noi molto sfidanti e crediamo quindi verranno riviste a ribasso. Nei nostri modelli ipotizziamo per ora un taglio del 5% ma questo non deve farci paura perché crediamo questo taglio sia già scontato dagli attuali prezzi di mercato.

A livello settoriale la visione prudente sulle crescite economiche e degli utili, si sposa con una continua preferenza verso i settori più difensivi che ricordiamo e la parte di mercato dove vediamo maggiore valore per i prossimi 6-12 mesi e restano molto interessanti da un punto di vista valutativo, ma continuano a soffrire a causa del continuo rialzo dei tassi.

Tassi che in settimana si muoveranno anche in seguito ad alcuni eventi importanti tra cui il dato sull` inflazione americana di giovedì, che dovrebbe essere in calo rispetto al dato precedente, e le dichiarazioni attese da parte di vari banchieri centrali che si riuniranno per il meeting della banca mondiale e del fondo monetario internazionale.

Quanto esposto nel presente messaggio informativo è frutto della libera interpretazione, valutazione e apprezzamento di Pharus Asset Management SA e costituiscono semplici spunti di riflessione. Pertanto le decisioni operative che ne conseguono sono da ritenersi assunte dall'utente in piena autonomia ed a proprio esclusivo rischio. Pharus Asset Management SA dedica la massima attenzione e precisione alle informazioni contenute nel presente messaggio; ciononostante, la stessa non può ritenersi responsabile per errori, omissioni, inesattezze o manipolazioni ad opera di soggetti terzi su quanto materialmente elaborato capaci di inficiare la correttezza delle informazioni fornite e l'attendibilità delle stesse, nonché per eventuali risultati ottenuti usando dette informazioni.

Non è consentito copiare, alterare, distribuire, pubblicare o utilizzare su altri siti per uso commerciale questi contenuti senza autorizzazione specifica di Pharus Asset Management SA.