Spread del credito: come prepararsi agli eccessi

18 Aprile 2024 _ News

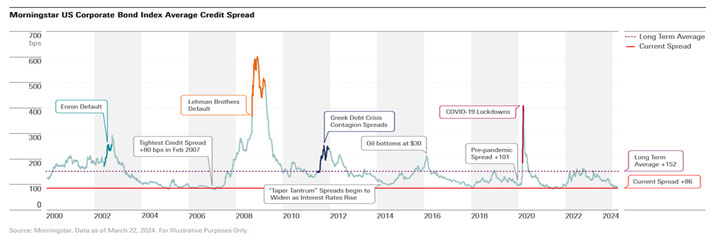

Il mercato sia azionario che obbligazionario tende sempre a passare da un eccesso ad un altro. Come si vede dal grafico sottostante, gli spread raggiungono i massimi nei momenti di grande incertezza e paura e convergono sui minimi nei momenti di euforia.

La conversione alla media degli spread è un fattore matematico/statistico che tende a tornare nel tempo. Non si sa quando succederà, e chiunque si chieda questo sta cercando una risposta che non esiste. Si sa infatti che ad un certo punto arriverà un nuovo motivo, come riportato nel grafico superiore, che riporterà a far salire gli spread. Come prepararsi a questo?

Cosa sono gli Spread del Credito?

Gli spread del credito rappresentano il differenziale tra il rendimento di un titolo obbligazionario corporate rispetto a un titolo governativo di riferimento. Lo spread misura quindi il rendimento addizionale richiesto dall’investitore per investire nei titoli obbligazionari corporate rispetto all’investimento nei titoli governativi.

Come stanno gli Spread?

Partiamo dagli spread delle obbligazioni societarie investment grade che si sono ristretti di 10 punti base a +86. Questa restrizione ha portato il livello degli spread ai minimi degli ultimi 24 anni, basti pensare che solo il 2% delle volte gli spread IG sono stati più stretti.

Passiamo agli spread delle obbligazioni societarie high yield che si sono ristretti di 10 punti base a 31 punti base a +302.

Questa restrizione ha portato il livello degli spread ai minimi degli ultimi 24 anni, basti pensare che solo il 3% delle volte gli spread HY sono stati più stretti.

Cosa ci dicono questi Spread cosi Bassi?

Gli spread rappresentano il corrispettivo delle valutazioni nell’azionario. spread bassi sull’obbligazionario equivalgono infatti ad elevate valutazioni sull’azionario. Spread bassi ci indicano che gli investitori sono positivi sull’asset class e richiedono un rendimento inferiore per investire in questa asset class. La storia ci insegna però che, come nel caso delle elevate valutazioni azionarie, spread bassi anticipano rendimenti inferiori alla media nei successivi anni. Il grafico sottostante mette in relazione l’earning yield dell’S&P500 (misurato come inverso del PE) con gli spread del credito e si vede la loro forte relazione. Cioè spread che si riducono (linea blu), quindi mercati obbligazionari più cari, sono accompagnati da mercati azionari che diventano più cari, cioè earning yield che scende (linea bianca).

Qual è la migliore copertura all’allargamento degli Spread?

Infine la storia ci insegna che una delle coperture migliori da avere quando allargano gli spread è una posizione in governativi americani, per sfruttare il cosiddetto “fly to quality”. Quando la linea bianca, che indica gli spread, tende a salire, la linea blu che è il treasury tende a ridursi.

Questo unito all’elevato rendimento sui governativi ci porta a preferire questa asset class nel mondo obbligazionario. La domanda che attanaglia l’investitore è quando investire in treasury per coprirsi dall’allargamento dello spread? Chi prova a fare timing mediamente rimane ferito dal mercato.

Cosa suggerisce la bussola del valore?

La bussola del valore come sempre si basa sulla razionalità e ci evidenzia come ci troviamo in un estremo. Il livello così basso degli Spread ci porta infatti ad avere molta attenzione nella selezione delle obbligazioni corporate dato che il rendimento atteso non controbilancia il rischio assunto. Per questo motivo non bisogna passare il tempo a cercare risposte che non esistono, come quando allargheranno, ma essere pronti all’evento.

Quanto esposto nel presente messaggio informativo è frutto della libera interpretazione, valutazione e apprezzamento di Pharus Asset Management SA e costituiscono semplici spunti di riflessione. Pertanto le decisioni operative che ne conseguono sono da ritenersi assunte dall'utente in piena autonomia ed a proprio esclusivo rischio. Pharus Asset Management SA dedica la massima attenzione e precisione alle informazioni contenute nel presente messaggio; ciononostante, la stessa non può ritenersi responsabile per errori, omissioni, inesattezze o manipolazioni ad opera di soggetti terzi su quanto materialmente elaborato capaci di inficiare la correttezza delle informazioni fornite e l'attendibilità delle stesse, nonché per eventuali risultati ottenuti usando dette informazioni.

Non è consentito copiare, alterare, distribuire, pubblicare o utilizzare su altri siti per uso commerciale questi contenuti senza autorizzazione specifica di Pharus Asset Management SA.