Il ritorno del nucleare in Italia: Analisi strategica, economica e tecnologica

05 June 2026 _ News

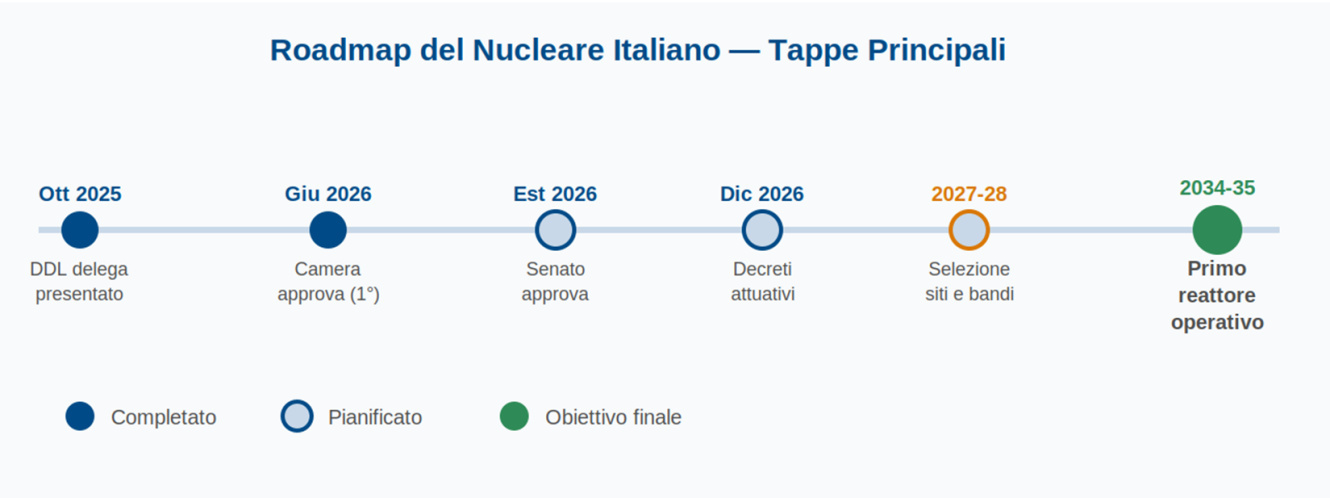

1. Il voto del Parlamento: cosa e' successo e cosa cambia

Il 4 giugno 2026 la Camera dei Deputati ha approvato il Disegno di Legge (DDL) delega sul nucleare sostenibile con 155 voti favorevoli, 86 contrari e 8 astenuti. Si tratta del primo pronunciamento esplicito del Parlamento italiano sul ritorno all'energia nucleare, a quasi quarant'anni dal referendum del 1987 con cui gli italiani avevano scelto di abbandonare l'atomo.

In termini semplici: il Parlamento non ha deciso di costruire centrali nucleari, ma ha dato al Governo il mandato di scrivere le regole necessarie per farlo. E' un passaggio normativo, non ancora una decisione operativa. Il percorso prosegue al Senato, dove il Governo punta ad ottenere l'approvazione definitiva prima della pausa estiva 2026.

Il Ministro dell'Ambiente e della Sicurezza Energetica, Gilberto Pichetto Fratin, ha dichiarato che i decreti attuativi della legge delega saranno presentati al Parlamento entro Natale 2026. La normativa dovrà rispettare gli obiettivi europei di decarbonizzazione al 2050 e i parametri dell'AIEA (Agenzia Internazionale per l'Energia Atomica), l'organismo delle Nazioni Unite che governa la sicurezza del nucleare civile nel mondo.

Dal punto di vista politico, il voto ha confermato una frattura netta. Il centrodestra ha sostenuto compattamente il provvedimento; PD (Partito Democratico), M5S (Movimento 5 Stelle) e AVS (Alleanza Verdi e Sinistra) hanno votato contro. Italia Viva si e' astenuta e Azione ha votato a favore, mostrando come il tema non sia un tabù assoluto nemmeno nel centrosinistra riformista.

Fig. 1 — Roadmap del programma nucleare italiano: dalle approvazioni parlamentari ai primi reattori

2. Il fabbisogno energetico dell'Italia e quanto puo' coprire il nucleare

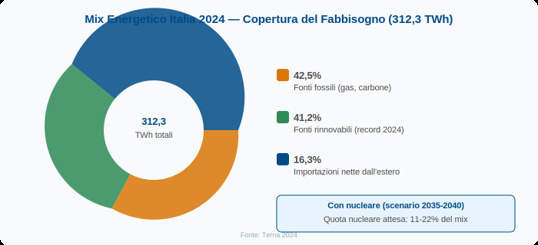

2.1 La fotografia del sistema elettrico italiano nel 2024

Nel 2024 il consumo di energia elettrica in Italia ha raggiunto 312,3 TWh (TeraWattora, ovvero miliardi di chilowattora), con una crescita del 2,2% rispetto all'anno precedente. Il dato e' significativo perche' segnala che dopo anni di stagnazione post-crisi, la domanda elettrica ha ripreso a salire, spinta dal caldo record estivo e dalla lenta elettrificazione dei consumi.

Di questi 312,3 TWh: il 41,2% e' stato coperto da fonti rinnovabili (fotovoltaico, idroelettrico, eolico, geotermico), il 42,5% da fonti fossili (principalmente gas naturale), e il restante 16,3% dalle importazioni nette dall'estero, soprattutto dalla Francia — dove il nucleare produce abbondanza — e dalla Svizzera. Un Paese come l'Italia, sesta economia dell'Eurozona, che dipende dall'estero per quasi un quinto del proprio fabbisogno elettrico e' strutturalmente vulnerabile.

Fig. 2 — Mix energetico italiano 2024: le rinnovabili raggiungono per la prima volta la parità con i fossili

La buona notizia e' che nel 2024, per la prima volta nella storia, le rinnovabili hanno eguagliato i fossili nella copertura del fabbisogno. Il fotovoltaico ha raggiunto un record storico di 36,1 TWh (+19,3% rispetto al 2023) e l'idroelettrico e' cresciuto del 30,4% arrivando a 52 TWh. Eppure anche questi risultati storici non sono sufficienti: il gas naturale rimane la spina dorsale del sistema elettrico italiano, e la sua volatilita di prezzo si traduce direttamente in bollette elevate e imprevedibili per famiglie e imprese.

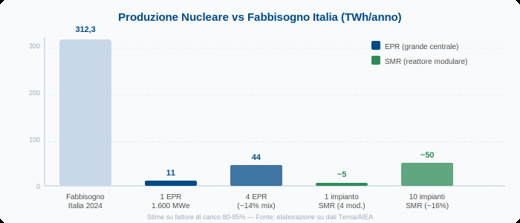

2.2 Quanto puo' produrre il nucleare e quanto coprirebbe del fabbisogno

Un reattore di terza generazione di tipo EPR (European Pressurized Reactor, ovvero Reattore Europeo ad Acqua Pressurizzata), come quello di Flamanville in Francia che ha una potenza di 1.600 MWe (MegaWatt elettrici), produce in condizioni operative standard circa 11-12 TWh all'anno, assumendo un fattore di carico dell'80-85%. Rapportato al fabbisogno italiano 2024, un singolo grande reattore coprirebbe il 3,5-4% del consumo nazionale.

Il Governo italiano punta invece sugli SMR (Small Modular Reactor, ovvero Reattori Modulari di Piccola Taglia), con potenze tipicamente comprese tra 10 e 300 MWe. Un impianto composto da quattro moduli da 200 MWe produrrebbe circa 4-5 TWh all'anno, pari a circa l'1,5% del fabbisogno attuale. Per raggiungere il 15% del mix con soli SMR sarebbero necessari 8-10 impianti multi-modulo distribuiti sul territorio nazionale.

Fig. 3 — Produzione nucleare attesa (EPR e SMR) a confronto con il fabbisogno italiano 2024

L'obiettivo del Governo e' che il nucleare contribuisca tra l'11% e il 22% del mix elettrico italiano entro il 2035-2040, ovvero tra 34 e 69 TWh annui. Per dare un riferimento concreto: e' la quantita di elettricita' consumata ogni anno da tutta la Lombardia e il Piemonte messe insieme.

E' importante sottolineare la qualita' dell'energia nucleare: e' energia di base (baseload), prodotta in modo costante 24 ore su 24, 365 giorni l'anno, indipendentemente dal meteo. Questa caratteristica la rende complementare alle rinnovabili — non sostitutiva: mentre il fotovoltaico produce nelle ore centrali del giorno e l'eolico dipende dal vento, il nucleare assicura una potenza stabile che bilancia la rete. E' esattamente questo il modello energetico della Francia: abbinare nucleare e rinnovabili per ottenere un sistema quasi completamente decarbonizzato e con prezzi tra i piu' stabili d'Europa.

3. L'economia del nucleare: costi, prezzi e impatto sulla bolletta

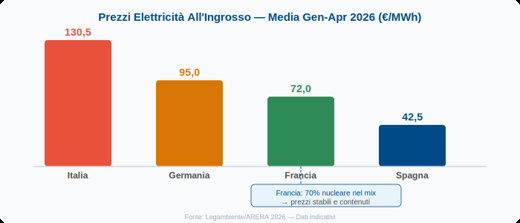

3.1 Il problema del prezzo dell'energia in Italia

L'Italia e' uno dei Paesi europei dove l'energia elettrica costa di piu'. Nel periodo gennaio-aprile 2026, il prezzo medio all'ingrosso dell'elettricita' in Italia si e' attestato a circa 130,5 euro per MWh (MegaWattora). In Spagna, nello stesso periodo, la media era di 42,5 euro/MWh — tre volte meno. In Francia circa 72 euro/MWh. In Germania circa 95 euro/MWh.

Questo divario ha radici strutturali. L'Italia produce la maggior parte della sua elettricita' con il gas naturale, il cui prezzo e' volatile e legato ai mercati internazionali. La Francia, grazie al suo parco nucleare che copre circa il 70% della generazione elettrica, ha costi di produzione piu' stabili e piu' bassi nel lungo termine. La Spagna ha investito massicciamente in rinnovabili, che ormai coprono oltre il 55% della produzione, abbassando drasticamente il costo marginale dell'elettricita'.

Fig. 4 — Confronto prezzi elettricita all'ingrosso in Europa (media Gen-Apr 2026): l'Italia paga quasi il triplo della Spagna

Per le imprese manifatturiere italiane, pagate il 10-30% in piu' rispetto ai concorrenti europei per l'energia e' un handicap competitivo permanente. Confindustria ha piu' volte segnalato che nel 2024 il divario di prezzo tra l'Italia e gli altri Paesi UE ha raggiunto livelli record. Un'industria siderurgica, chimica o ceramica che spende 130 euro/MWh contro i 42 del suo concorrente spagnolo accumula uno svantaggio di costo che nessuna eccellenza produttiva puo' compensare interamente.

3.2 Quanto costerebbe costruire e far girare centrali nucleari

I costi di costruzione sono il punto piu' critico di ogni piano nucleare. La storia recente in Europa e' una sequenza di sforamenti drammatici, come vedremo nella sezione dedicata. Ma guardando ai dati disponibili piu' aggiornati per il contesto italiano:

EPR convenzionale da 1.600 MWe: costo di costruzione tra 10 e 20 miliardi di euro per reattore (sulla base dell'esperienza Flamanville e Hinkley Point C). Costo di produzione stimato: 80-120 euro/MWh, tenendo conto degli interessi sul capitale durante la costruzione (il cosiddetto IDFC, Interest During Construction).

SMR da 200 MWe (un modulo): costo di investimento stimato intorno ai 610 milioni di euro secondo l'analisi EY del 2026. Un impianto da 4 moduli costerebbe circa 2-2,5 miliardi di euro. Il costo di produzione atteso si aggira sui 107 euro/MWh.

Costo operativo (combustibile, manutenzione, personale, smaltimento): circa 3-5 centesimi per kWh, tra i piu' bassi nel panorama energetico, paragonabile alle rinnovabili consolidate e notevolmente inferiore al gas a prezzi attuali.

EY, nella sua analisi di aprile 2026, conclude che nello scenario di prezzi all'ingrosso attuali (94-150 euro/MWh), un SMR italiano potrebbe offrire rendimenti attesi superiori al 12% sull'investimento, rendendolo potenzialmente attrattivo per investitori privati senza sussidi diretti. Si tratta di una stima che andrebbe verificata con piani industriali dettagliati, ma indica che il nucleare di nuova generazione non e' necessariamente economicamente impraticabile come lo e' stato il nucleare tradizionale in Europa negli ultimi vent'anni.

L'analisi di AIE (Agenzia Internazionale per l'Energia) e Federmanager del febbraio 2026 inquadra il problema in modo ancora piu' netto: l'Italia importa circa il 75% del proprio fabbisogno energetico complessivo (non solo elettrico), una delle quote piu' elevate tra le grandi economie europee. Questa dipendenza ha un costo annuo in termini di bolletta energetica nazionale che si misura in decine di miliardi di euro, trasferiti ogni anno verso produttori esteri. Un investimento in capacita' di produzione domestica — sia rinnovabili sia nucleare — e' anche un investimento nel saldo commerciale del Paese.

3.3 Il mercato globale degli SMR: una corsa industriale in corso

Secondo le proiezioni della societa' di intelligence di mercato IDTechEx, il mercato globale degli SMR potrebbe raggiungere 53,8 miliardi di dollari entro il 2036 e quasi 300 miliardi entro il 2046. Questi numeri spiegano perche' giganti tecnologici globali come Meta, Amazon e Google stanno investendo miliardi in startup nucleari come Oklo, X-Energy e Kairos Power negli Stati Uniti: la domanda energetica dei data center per l'intelligenza artificiale (IA) e' uno dei principali driver di questa rinascita nucleare.

Secondo il report "The Growth and Future of Small Modular Reactors" di Arthur D. Little (2025), per raggiungere la neutralita' climatica globale al 2050 saranno necessari fino a 800 GW aggiuntivi di capacita' nucleare installata — piu' del doppio di quanto costruito nei precedenti sessant'anni. Una soglia difficilmente raggiungibile affidandosi ai soli impianti convenzionali: gli SMR, grazie a modularita' e scalabilita', si configurano come la risposta piu' pragmatica.

Per l'Italia, dotarsi di un quadro normativo oggi significa poter partecipare a questa corsa industriale senza doversi fermare a costruire le regole nel momento in cui la tecnologia sara' matura. Chi non avra' preparato il terreno si trovera' ad acquistare tecnologia e competenze dall'estero, perpetuando la dipendenza energetica invece di superarla.

4. Tempi e costi di costruzione: la lezione dei cantieri europei

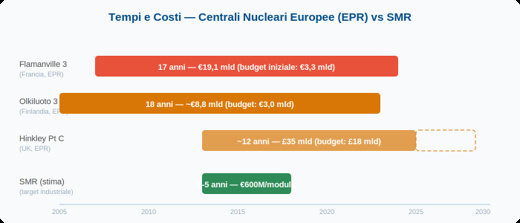

Uno degli elementi piu' critici nel dibattito sul ritorno al nucleare e' proprio questo: quanto ci vuole davvero, e quanto costa davvero, costruire un reattore nucleare? La risposta che viene dalle esperienze piu' recenti in Europa e' sobria e merita di essere analizzata con onesta'.

Fig. 5 — Confronto tempi e costi dei cantieri nucleari europei piu' recenti vs stima SMR

Il caso piu' emblematico e' quello di Flamanville 3, in Normandia (Francia). Il reattore EPR da 1.600 MWe avrebbe dovuto essere operativo nel 2012 con una spesa di 3,3 miliardi di euro. Il primo collegamento alla rete elettrica e' avvenuto il 21 dicembre 2024 — con 12 anni di ritardo — e la Corte dei Conti francese ha stimato il costo complessivo finale in 19,1 miliardi di euro: quasi sei volte il budget originario.

Il cantiere finlandese di Olkiluoto 3, pure con tecnologia EPR, ha avuto una sorte simile: avvio previsto nel 2009, operativo solo nell'aprile 2023, con costi quasi triplicati rispetto ai 3 miliardi inizialmente preventivati. In Gran Bretagna, la centrale di Hinkley Point C (due reattori EPR per una potenza totale di 3.260 MWe) aveva una stima originaria di 18 miliardi di sterline e un avvio previsto per il 2023. Il costo e' lievitato a 35 miliardi di sterline, con l'entrata in funzione attesa non prima del 2027-2029.

Questi episodi non sono anomalie: sono il pattern strutturale dell'industria nucleare convenzionale in Europa. Le cause principali sono: la lunga pausa di costruzioni che ha eroso le competenze industriali; la complessita' normativa e di safety che si e' intensificata dopo Fukushima; la natura one-of-a-kind di ogni cantiere, che impedisce le economie di apprendimento; e l'enorme peso degli oneri finanziari sul capitale immobilizzato per 10-15 anni prima che l'impianto produca un euro.

E' esattamente per queste ragioni che il Governo italiano ha scelto di puntare sugli SMR e sugli AMR (Advanced Modular Reactor, ovvero Reattori Modulari Avanzati di quarta generazione), dove la promessa e' quella di costruzione standardizzata in fabbrica con installazione in cantiere in 3-5 anni invece dei tradizionali 10-15. Questa promessa pero' deve ancora essere dimostrata su scala industriale: nessun SMR di nuova concezione e' ancora entrato in funzione commerciale in Europa. Il progetto NuScale negli USA, il primo a ricevere la certificazione dell'ente regolatorio americano, e' stato cancellato nel 2023 perche' i costi stimati avevano reso l'energia prodotta non competitiva. Questo precedente non invalida il concetto, ma suggerisce cautela.

Per l'Italia, la stima governativa di avere i primi reattori operativi tra il 2034 e il 2035 e' considerata ottimistica dalla maggioranza degli esperti, considerando che il Paese deve ricostruire da zero sia la capacita' regolatoria sia la filiera industriale. Un orizzonte piu' realistico per i primi impianti e' tra il 2037 e il 2040, sempre che il percorso normativo, autorizzativo e di localizzazione dei siti proceda senza gli intoppi tipici dei grandi progetti infrastrutturali italiani.

5. Lo stato della tecnologia nucleare: generazioni a confronto

5.1 Le generazioni di reattori

Il panorama tecnologico del nucleare ha subito una profonda evoluzione rispetto alle centrali che l'Italia conobbe prima del 1987. E' utile distinguere le principali "generazioni":

Gen II (Seconda Generazione): i reattori costruiti tra gli anni '70 e '90, come quelli ancora operativi in Francia e Svizzera. Robusta tecnologia consolidata, ma nata in un'epoca di standard di sicurezza meno stringenti di oggi.

Gen III e III+ (Terza Generazione): reattori come l'EPR francese o l'AP1000 di Westinghouse, con sistemi di sicurezza passivi che non richiedono intervento umano in caso di emergenza. Vite operative attese di 60 anni. E' la tecnologia piu' matura attualmente disponibile per le grandi centrali.

SMR (Reattori Modulari di Piccola Taglia): potenza da 10 a 300 MWe, costruzione modulare prefabbricata in fabbrica. Obiettivo: ridurre costi e tempi rispetto alle grandi centrali. Non ancora in funzione commerciale in Europa.

Gen IV (Quarta Generazione): reattori innovativi che operano a temperature piu' elevate, possono usare come combustibile anche il torio o le scorie dei reattori di vecchia generazione, e in alcuni casi non possono fisicamente andare incontro a fusione del nocciolo. Disponibilita' commerciale attesa: 2035-2045 per i concetti piu' avanzati.

Fusione nucleare: la tecnologia "infinita" su cui l'umanita' lavora da decenni. Il progetto ITER in Francia e' il grande esperimento internazionale. La produzione commerciale da fusione e' collocata dopo il 2050 nella migliore delle ipotesi.

5.2 Gli SMR piu' vicini alla realizzazione

Tra i progetti SMR piu' avanzati e rilevanti per il contesto europeo e italiano troviamo: i reattori Rolls-Royce (470 MWe), sui quali la Repubblica Ceca ha avviato le prime collaborazioni nel 2025; il BWRX-300 di GE Hitachi (300 MWe), supportato da un investimento di 350 milioni di dollari da parte della Tennessee Valley Authority negli USA; e il progetto Newcleo (un reattore a piombo liquido da 200 MWe), sviluppato con una significativa partecipazione italiana attraverso Ansaldo Nucleare, che ha attirato oltre 500 milioni di euro di investimento privato.

Ansaldo Nucleare, la principale azienda italiana del settore, ha una storia decennale nella progettazione e costruzione di componenti per reattori in Europa e nel mondo. Il Paese vanta centinaia di imprese manifatturiere nella filiera dei componenti nucleari. Nel 2025 e' nata la JRP Nucleare (Joint Research Platform Nucleare, ovvero Piattaforma Comune di Ricerca sul Nucleare), che riunisce il Politecnico di Milano, AIN (Associazione Italiana Nucleare), Enel, Eni, Edison e Ansaldo Nucleare con l'obiettivo di rafforzare il posizionamento industriale italiano nelle future filiere nucleari europee.

5.3 I reattori mobili: una tecnologia di nicchia

Una categoria a se' stante e' quella dei cosiddetti microreattori o reattori mobili, con potenze tipicamente inferiori ai 20 MWe. Progettati per essere trasportati su camion o per via aerea, sono destinati a siti remoti, basi militari o aree non raggiunte dalla rete elettrica. In Russia, la barge nucleare Akademik Lomonosov opera gia' nel lontano Oriente come centrale galleggiante da 70 MWe. Negli USA, il Dipartimento della Difesa finanzia il progetto Pele per reattori trasportabili da 1-5 MWe. Per le esigenze dell'Italia — dove la rete elettrica e' capillare e la sfida e' la produzione su scala nazionale — i microreattori non sono una soluzione rilevante, ma rappresentano un indicatore della direzione in cui evolve la tecnologia nucleare.

6. Opportunita' o no? Una valutazione equilibrata

Fig. 6 — Opportunita e rischi del ritorno al nucleare in Italia: una valutazione a confronto

6.1 Gli argomenti a favore

Il piu' solido e' quello della sicurezza energetica. L'Italia importa circa il 75% del proprio fabbisogno energetico complessivo, tra le percentuali piu' alte delle principali economie europee. La dipendenza dal gas si e' dimostrata una vulnerabilita' critica durante la crisi energetica del 2022-2023. I prezzi all'ingrosso dell'elettricita' in Italia nei primi mesi del 2026 erano a 130,5 euro/MWh, quasi il triplo della Spagna (42,5 euro/MWh). Questo differenziale si traduce in un grave handicap per il sistema industriale italiano.

Il secondo argomento riguarda la decarbonizzazione. Il nucleare produce energia con emissioni di CO2 nell'intero ciclo di vita di circa 5 grammi per kWh — equivalente al fotovoltaico e all'eolico, e cento volte inferiore al gas. E' una delle poche fonti in grado di produrre grandi volumi di energia pulita in modo continuo. Il terzo elemento e' la densita' energetica per unita' di superficie: un SMR occupa circa 3 campi da calcio per la stessa quantita' di energia che richiederebbe 3.000 campi da calcio di pannelli fotovoltaici — un dato rilevante in un Paese dove la competizione per il suolo e' reale.

6.2 Le criticita' che non si possono ignorare

La piu' cogente e' quella dei tempi: anche nello scenario piu' ottimistico, i primi reattori italiani non potrebbero produrre energia prima del 2034-2035. Gli obiettivi climatici impongono riduzioni di emissioni del 45% entro il 2030. Il nucleare non puo' contribuire in questo decennio critico. Nel breve termine, le rinnovabili sono l'unica risposta concreta.

La seconda criticita' e' il rischio di sforamenti di costo, ampiamente dimostrato dall'esperienza europea. In Italia, dove mancano filiera industriale e regulatori esperti, e' lecito aspettarsi difficolta' aggiuntive. Il terzo nodo irrisolto e' quello delle scorie radioattive: l'Italia non ha ancora costruito il deposito nazionale per i rifiuti nucleari, necessario gia' oggi per i materiali delle vecchie centrali. Riprendere la produzione nucleare senza aver prima risolto questo problema significherebbe aggravarlo ulteriormente. Il quarto elemento e' l'accettazione sociale: il fenomeno NIMBY (Not In My Back Yard, ovvero "non nel mio cortile") e' storicamente molto forte in Italia per qualsiasi infrastruttura controversa.

7. Conclusioni: una scelta di lungo termine da non sprecare

Il voto della Camera del 4 giugno 2026 e' un momento storico, ma non una rivoluzione energetica immediata. E' la prima pietra di un edificio che, se costruito bene, potrebbe cambiare la struttura energetica del Paese a partire dagli anni 2035-2040. Se costruito male, rischia di essere l'ennesima opportunita' mancata.

Il nucleare di nuova generazione — in particolare gli SMR — e' una tecnologia reale, in rapida evoluzione, sostenuta da investimenti crescenti in tutto il mondo. La prospettiva di avere impianti commercialmente disponibili entro il 2030-2032 e' plausibile, anche se non garantita. Per l'Italia, dotarsi di un quadro normativo adeguato oggi significa essere pronti a fare scelte concrete quando la tecnologia sara' matura, senza ricominciare da zero.

Allo stesso tempo, il realismo impone di non nutrire illusioni nel breve periodo: l'energia nucleare non alleggerira' la bolletta degli italiani nel prossimo decennio. Per questo orizzonte, le rinnovabili, l'efficienza energetica e lo stoccaggio rimangono le leve principali e imprescindibili. Il nucleare, se ben gestito, puo' essere il pilastro della sicurezza energetica dell'Italia a partire dal 2035-2040, completando e stabilizzando un mix che si avvicinera' alla piena decarbonizzazione.

L'opportunita' esiste ed e' concreta. Ma l'Italia deve dimostrare di saperla cogliere con una serietà che finora e' mancata su molti grandi progetti: governance chiara e stabile, autorità regolatoria indipendente e competente, capacita' di fare scelte impopolari sui siti, impegno reale a ricostruire la filiera industriale, e un approccio trasparente con i cittadini. Il mercato globale degli SMR e' stimato in crescita fino a 300 miliardi di dollari entro il 2046. L'Italia, con Ansaldo Nucleare e la sua rete di imprese manifatturiere, ha le carte per non essere spettatrice. La domanda non e' se il nucleare sia un'opportunita'. La risposta e' si'. La domanda e' se l'Italia abbia la maturita' politica e istituzionale per trasformarla in realta'.

Nota metodologica

Il presente documento e' stato redatto sulla base di fonti pubbliche disponibili al 5 giugno 2026: comunicati AGI, Adnkronos, Il Sole 24 Ore, ANSA; dati Terna sul sistema elettrico italiano 2024; analisi EY sul nucleare italiano (aprile 2026); report Arthur D. Little sugli SMR (2025); dati AIEA; relazioni ENEA e MASE; analisi AIE-Federmanager (febbraio 2026); dati ARERA sui prezzi elettrici. Le proiezioni su costi e tempi di costruzione sono indicative e soggette a significativa incertezza, come dimostrato dall'esperienza storica dei cantieri europei. Le infografiche sono elaborazioni su dati Terna, AIEA e fonti citate.

The contents of this informative message are the result of the free interpretation, evaluation and appreciation of Pharus Asset Management SA and constitute simple food for thought.

Any information and data indicated have a purely informative purpose and do not in any way represent an investment advisory service: the resulting operational decisions are to be considered taken by the user in full autonomy and at his own exclusive risk.

Pharus Asset Management SA dedicates the utmost attention and precision to the information contained in this message; nevertheless, no liability shall be accepted for errors, omissions, inaccuracies or manipulations by third parties on what is materially processed capable of affecting the correctness of the information provided and the reliability of the same, as well as for any result obtained using the said information.

It is not permitted to copy, alter, distribute, publish or use these contents on other sites for commercial use without the specific authorization of Pharus Asset Management SA.