Hormuz muove i prezzi, gli utili guidano il mercato.

02 April 2026 _ News

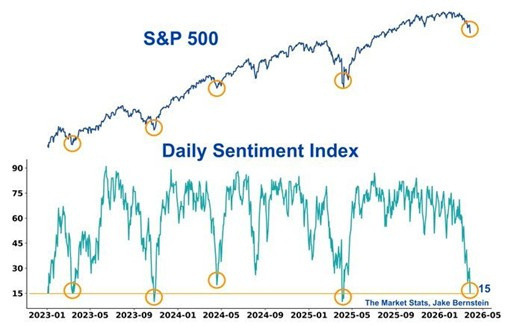

Se guardiamo a quello che sta succedendo oggi sui mercati, il primo elemento che salta all’occhio è un livello di incertezza estremamente elevato, guidato quasi interamente dal contesto geopolitico. Basti guardare il Daily sentiment index ovvero un indice sull’ottimismo dei trader che si trova sui minimi da Aprile 2025.

Il conflitto in Medio Oriente sta diventando il principale driver di breve periodo ed ogni aggiornamento in tale ambito cambia il sentiment degli operatori. Basta una notizia su possibili negoziati per far rimbalzare i mercati, mentre segnali di escalation riportano immediatamente pressione, con il petrolio sopra i 100 dollari e mercati che si muovono di conseguenza. In questa fase il driver dominante non è tanto il dato macro, o le notizie societarie, ma l’incertezza geopolitica e, soprattutto, il suo impatto sul prezzo dell’energia.

Perché il vero nodo resta sempre lo stesso: lo Stretto di Hormuz. Finché quella situazione rimane instabile, il mercato continuerà a prezzare un premio di rischio sull’energia con implicazioni dirette su inflazione, tassi e valutazioni azionarie.

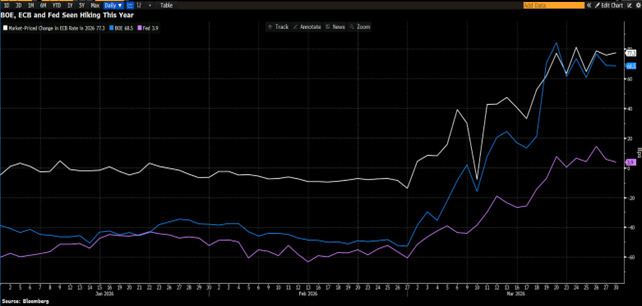

E infatti lo stiamo vedendo chiaramente. Il petrolio che risale sopra i 100 dollari riporta immediatamente pressione sui rendimenti obbligazionari e riduce ulteriormente lo spazio per la Fed e le altre banche centrali di tagliare i tassi, anzi, aumenta addirittura le aspettative di rialzi dei tassi.

Da una parte quindi abbiamo fattori che alimentano volatilità e incertezza nel breve periodo. Dall’altra, però, ed è qui che il quadro diventa più interessante, i fondamentali non stanno mostrando segnali di deterioramento marcato.

I dati macro restano nel complesso resilienti e, allo stesso tempo, i mercati – sia azionari che obbligazionari – stanno registrando correzioni che possiamo definire “normali” più che muoversi verso un vero trend ribassista strutturale.

Le richieste di sussidio di disoccupazione restano su livelli molto bassi, segnale che il mercato del lavoro, pur meno brillante, non sta mostrando segnali di stress significativo. I consumi, guardando indicatori come il Redbook, continuano a crescere a ritmi solidi. E anche la crescita economica, pur in rallentamento, resta positiva. In altre parole: il contesto si sta complicando, ma non si sta deteriorando in modo strutturale, almeno non ancora.

Ed è proprio questa la tensione che oggi guida i mercati: da una parte il rischio di uno shock inflattivo legato all’energia, con un conseguente rallentamento economico, dall’altra un’economia che continua a dimostrarsi resiliente. E qui entra un altro punto fondamentale, che spesso viene dimenticato quando la volatilità aumenta: ci ricordiamo cosa guida davvero i mercati nel medio-lungo periodo?

La risposta è semplice: gli utili aziendali.

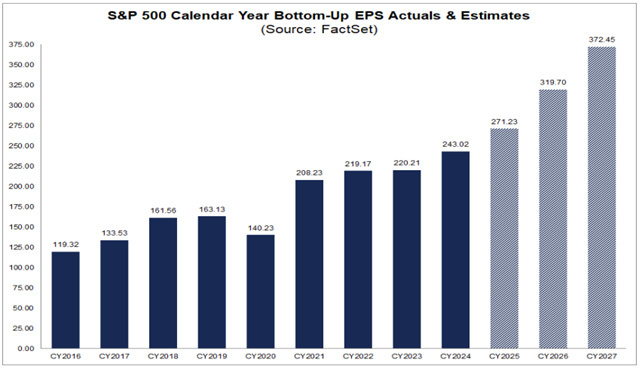

E da questo punto di vista, i segnali restano costruttivi. Le stime sugli utili continuano a essere solide, se guardiamo i dati di consenso parliamo di crescite attese degli utili per le società dell’S&P500 per i prossimi due anni del 16% circa all’anno, i margini non stanno crollando e, anzi, in molti casi stanno ancora migliorando. Non è il comportamento tipico di un mercato vicino a una recessione imminente.

Questo non significa che non ci siano rischi. Anzi, i rischi sono evidenti e vanno monitorati, soprattutto sul fronte energetico e sul credito. Ma significa che il quadro di fondo non è quello di un deterioramento strutturale. Basterebbero notizie di distensione dallo stretto di Hormuz per innescare un violento rimbalzo.

Ed è qui che diventano utili alcune lezioni molto semplici, ma estremamente importanti per chi investe.

La prima: la volatilità non è un’anomalia, è la norma. Ogni anno, anche nei migliori anni di mercato, vediamo correzioni del 5%, del 10% nel corso dell`anno, a volte anche più profonde. Fa parte del gioco.

La seconda: non tutte le correzioni diventano mercati ribassisti. Storicamente, solo una minoranza delle fasi di debolezza si trasforma in un vero bear market e quando parliamo di bear market parliamo di correzioni superiori al 20%.

La terza, forse la più importante: i mercati anticipano, ma reagiscono anche in modo eccessivo nel breve periodo. E spesso, quando il sentiment diventa estremamente negativo, gran parte delle cattive notizie sono già nei prezzi.

Come abbiamo argomentato nel nostro ultimo webinar, che vi invito a seguire sul nostro canale you tube, oggi siamo molto vicini a quella situazione.

Il VIX è salito in modo significativo, il sentiment è deteriorato rapidamente, e il posizionamento degli investitori è diventato molto più difensivo. Questo non elimina il rischio, ma cambia il punto di partenza.

Perché quando tutti sono già prudenti, quando tutti si aspettano scenari negativi, basta anche solo una stabilizzazione del contesto per innescare movimenti nella direzione opposta.

Gli indici sono oggi tornati verso le loro medie valutative di lungo periodo, questo non significa che il mercato non possa scendere ancora nel breve. Ma significa che, guardando un orizzonte più ampio, il rapporto rischio/rendimento sta iniziando a diventare più interessante.

Ed è proprio in queste fasi che si costruiscono le performance di lungo periodo. Non quando tutto è chiaro, ma quando il contesto è incerto e il mercato fatica a trovare una direzione.

Perché alla fine, la storia dei mercati è sempre la stessa: nel breve domina il rumore, nel lungo dominano gli utili e la loro crescita.

E oggi, nonostante tutto, quella storia non è cambiata.

The contents of this informative message are the result of the free interpretation, evaluation and appreciation of Pharus Asset Management SA and constitute simple food for thought.

Any information and data indicated have a purely informative purpose and do not in any way represent an investment advisory service: the resulting operational decisions are to be considered taken by the user in full autonomy and at his own exclusive risk.

Pharus Asset Management SA dedicates the utmost attention and precision to the information contained in this message; nevertheless, no liability shall be accepted for errors, omissions, inaccuracies or manipulations by third parties on what is materially processed capable of affecting the correctness of the information provided and the reliability of the same, as well as for any result obtained using the said information.

It is not permitted to copy, alter, distribute, publish or use these contents on other sites for commercial use without the specific authorization of Pharus Asset Management SA.