Il Prezzo dei Carburanti: Perché non scende quando cala il petrolio?

16 June 2026 _ News

Immagine in copertina: Effetto Rocket and Feather. L’assimetrica dei prezzi

1. Introduzione: il paradosso del carburante

Chiunque abbia osservato i cartelli dei distributori stradali nel corso degli ultimi anni avrà notato un comportamento apparentemente paradossale: quando le quotazioni internazionali del petrolio greggio salgono, i prezzi alla pompa si adeguano quasi immediatamente, nel giro di

pochi giorni. Quando invece il Brent crolla — come accaduto nel 2020 durante la pandemia da Covid-19, quando le quotazioni toccarono i minimi degli ultimi vent'anni — la discesa al distributore è lenta, graduale e spesso incompleta.

Questo fenomeno non è un caso, né una mera impressione soggettiva dei consumatori. È un comportamento ampiamente documentato dalla letteratura economica internazionale, che lo descrive con la metafora efficace dell'effetto «Rocket and Feather»: i prezzi salgono come razzi e scendono come piume. Il primo studio sistematico risale a Bacon (1991) per il mercato britannico, e da allora centinaia di analisi hanno confermato il fenomeno in quasi tutti i mercati dei carburanti mondiali.

Capire le cause di questa asimmetria è fondamentale non solo per i consumatori, ma anche per i policy maker, poiché incide sull'inflazione importata, sul potere d'acquisto delle famiglie e sull'efficacia della politica monetaria. Un calo del petrolio che non si trasmette ai prezzi finali non produce i benefici attesi sull'economia reale.

2. La struttura del prezzo: da dove viene il costo alla pompa

Per comprendere perché il prezzo finale sia così rigido verso il basso, è necessario scomporre la sua struttura. Il prezzo che il consumatore paga al distributore è composto da quattro macro-componenti, con pesi molto diversi tra loro.

2.1 La materia prima: il greggio

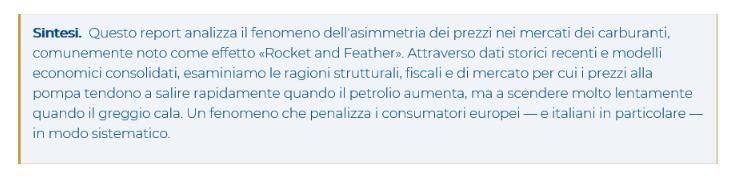

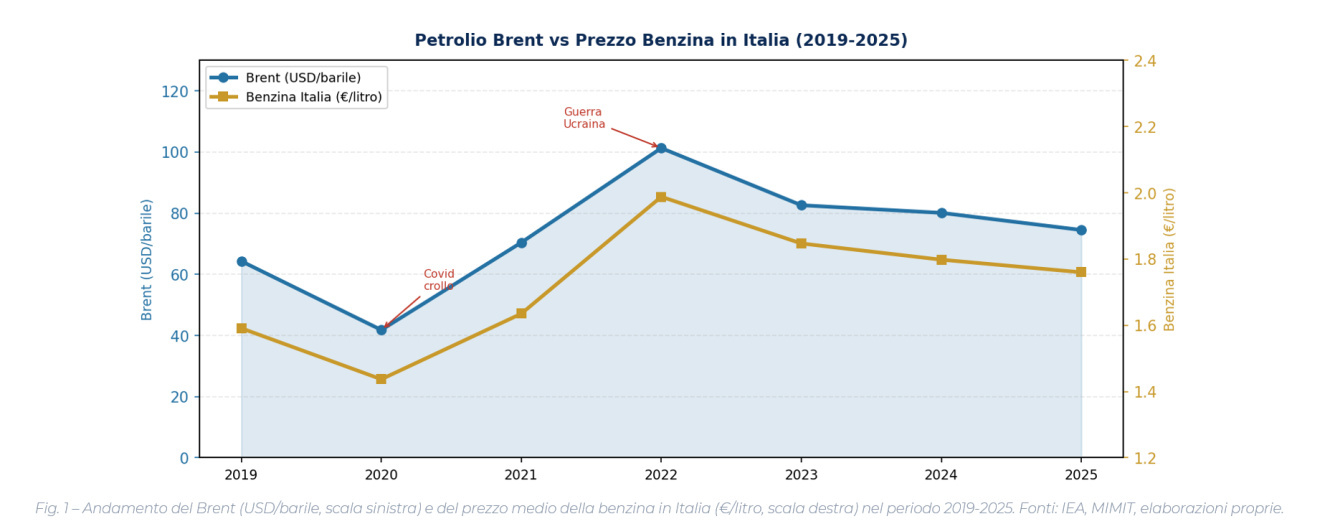

Il costo del petrolio greggio — tipicamente quotato come Brent per l'Europa — rappresenta mediamente il 25-30% del prezzo finale della benzina in Italia. Si tratta della componente più volatile, quella che risponde direttamente alle dinamiche geopolitiche globali: le decisioni dell'OPEC+, le tensioni nel Golfo Persico, la domanda cinese, le riserve strategiche americane. La quotazione del Brent è passata da oltre 120 USD/barile nell'estate 2022 a meno di 75 USD/barile nella prima metà del 2025. Una discesa di quasi il 40% che non si è tradotta in una riduzione proporzionale al distributore.

2.2 Raffinazione e distribuzione

La trasformazione del greggio in benzina o diesel pronti all'uso richiede processi di raffinazione complessi, con costi energetici, logistici e di manutenzione degli impianti che sono relativamente fissi nel breve periodo. A questi si aggiungono i costi di trasporto via oleodotto o autocisterna, i margini dei distributori all'ingrosso e quelli dei gestori delle stazioni di servizio. Nel complesso, questa componente vale circa il 10-15% del prezzo finale.

2.3 Le accise: il grande elefante nella stanza

Questa è la componente più controversa e politicamente sensibile. In Italia, le accise sulla benzina ammontano a circa 0,7284 €/litro, tra le più alte d'Europa. Le accise sono una tassa fissa per litro: non variano con il prezzo del greggio. Il loro peso relativo sul prezzo finale è quindi inversamente proporzionale al costo del greggio: quando il petrolio è a buon mercato, le accise pesano di più in percentuale; quando il greggio è caro, pesano relativamente meno.

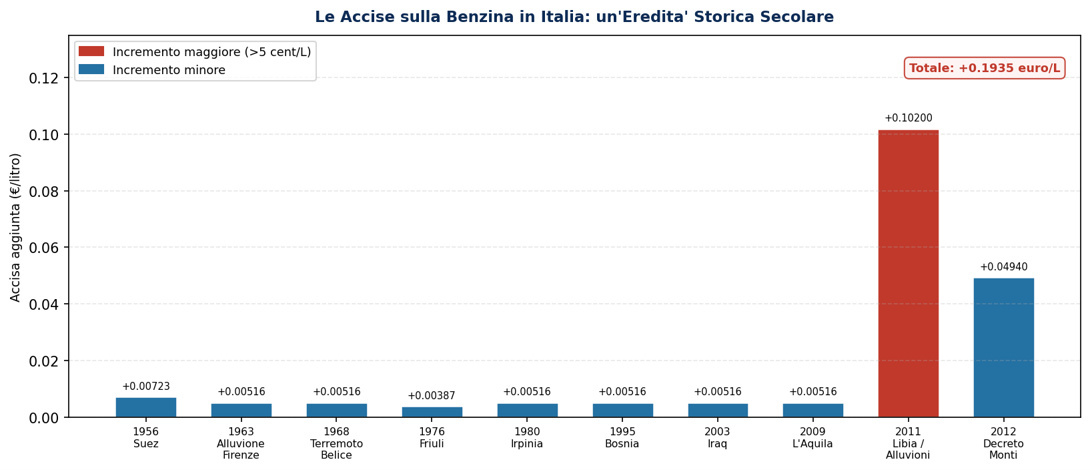

Le accise italiane sono il frutto di decenni di stratificazione fiscale: ogni crisi, ogni guerra, ogni calamità naturale ha portato nuove addizionali mai poi eliminate. La più vecchia risale al 1956, applicata per finanziare la crisi di Suez. Seguono decine di ulteriori incrementi legati ad alluvioni, terremoti, missioni militari all'estero. Nel 2012, il governo Monti aggiunse un'importante componente nell'ambito delle misure di austerià.

2.4 L'IVA: la tassa sulla tassa

La quarta componente è l'IVA al 22%, che si applica sul totale già comprensivo delle accise. Questo meccanismo fa sì che lo Stato incassi l'IVA anche sulla componente fiscale del prezzo. Nel 2024, si stima che il gettito totale derivante dalle accise e dall'IVA sui carburanti abbia superato i 30 miliardi di euro annui per l'Erario italiano.

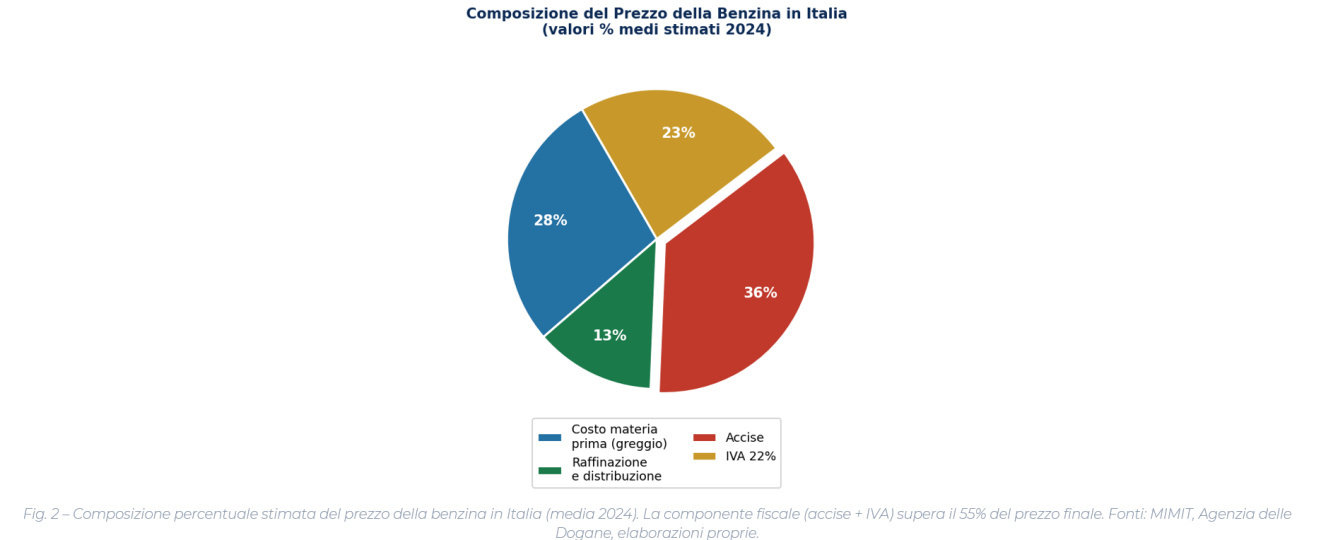

3. L'effetto Rocket and Feather: le cause economiche

Al di là della rigidità fiscale, esistono ragioni economiche strutturali che spiegano l'asimmetria della trasmissione dei prezzi nel settore dei carburanti. La ricerca economica ne ha identificate almeno cinque principali.

3.1 La struttura oligopolistica del mercato

Il mercato italiano della distribuzione carburanti è dominato da un numero limitato di grandi operatori verticalmente integrati — ENI, Q8, IP, TotalEnergies, Tamoil — che controllano sia la raffinazione sia la rete distributiva. In un mercato con queste caratteristiche, la concorrenza di prezzo è attenuata: le aziende tendono a osservarsi reciprocamente e a coordinarsi implicitamente sui prezzi, senza necessità di accordi espliciti. Quando il Brent sale, ogni operatore alza subito i prezzi; quando scende, nessuno ha incentivo a tagliare per primo.

3.2 La gestione delle scorte

I distributori acquistano il carburante in anticipo e ne tengono scorte nei propri serbatoi. Quando il greggio scende, i distributori hanno già acquistato carburante a prezzi più alti: abbassare il prezzo di vendita significherebbe erodere i margini sulle scorte esistenti. Attendono quindi di smaltire il vecchio stock prima di trasmettere i prezzi più bassi. Al contrario, quando il greggio sale, alzano subito i prezzi anticipando i costi futuri.

3.3 I costi di menu e l'inerzia dei prezzi

La teoria dei costi di menu (Mankiw, 1985) suggerisce che le imprese cambiano i prezzi solo quando il beneficio supera il costo dell'aggiustamento. Un rialzo del petrolio genera una pressione forte e immediata: i margini calano rapidamente se il prezzo non viene adeguato. Un ribasso genera invece solo un'opportunità mancata di maggior profitto, che può essere rinviata senza danni immediati.

3.4 L'asimmetria informativa e la percezione del consumatore

I consumatori monitorano i prezzi della benzina con attenzione e reagiscono con indignazione ai rialzi, ma tendono a non notare altrettanto rapidamente i ribassi. Studi di neuroeconomia confermano che le perdite sono percepite come circa il doppio dei guadagni equivalenti (Kahneman e Tversky, 1979): i consumatori ricordano più a lungo i rialzi dei prezzi che i ribassi. Questo riduce la pressione competitiva sui distributori ad abbassare i prezzi rapidamente.

3.5 L'elasticità rigida della domanda

La domanda di carburante è notoriamente inelastica nel breve periodo: le persone devono comunque andare al lavoro, accompagnare i figli a scuola, fare la spesa. Le stime dell'elasticità della domanda di benzina al prezzo variano tra -0,1 e -0,3 nel breve periodo in Europa: un aumento del 10% del prezzo riduce la domanda solo dell'1-3%. Questa rigidità riduce la pressione competitiva sui distributori, che non rischiano di perdere clienti se i prezzi rimangono alti.

4. Il caso italiano: un peso fiscale senza pari

L'Italia rappresenta un caso particolarmente emblematico in Europa per l'entità del carico fiscale sui carburanti. Le accise italiane sulla benzina sono tra le più alte del continente. Ma ciò che rende il caso italiano unico è la storia di queste accise: un accumulo secolare di oneri nati per fronteggiare emergenze e mai rimossi.

Fig. 4 – Principali incrementi delle accise sulla benzina in Italia dal 1956 ad oggi. Ogni barra rappresenta la componente aggiuntiva per litro associata a uno specifico provvedimento. Fonti: Agenzia delle Dogane, MEF, elaborazioni proprie.

La storia delle accise italiane è la storia di un paese che ha sempre trovato nel carburante uno strumento fiscale di facile gestione: la domanda è inelastica, il gettito è prevedibile, la riscossione è automatica. Ogni crisi diventa un'occasione per aumentare l'accisa; nessuna crisi è mai diventata un'occasione per ridurla. Il risultato è un peso fiscale stratificato e crescente che rende strutturalmente impossibile al prezzo finale di scendere proporzionalmente al greggio.

5. Gli episodi più recenti: 2020–2025

Il periodo 2020-2025 ha offerto un laboratorio naturale straordinario per osservare l'asimmetria dei prezzi in tempo reale, con shocks sia verso il basso che verso l'alto di eccezionale intensità.

5.1 Il crollo del 2020: la benzina non segue il petrolio

Tra gennaio e aprile 2020, il prezzo del Brent crollò da circa 68 USD/barile a meno di 20 USD/barile — un calo di oltre il 70% in tre mesi. Il prezzo medio della benzina in Italia scese da 1,60 €/litro a circa 1,35 €/litro: una riduzione del 15%. L'asimmetria è evidente: il 70% di calo del greggio si è tradotto in un 15% di ribasso alla pompa. Le accise fisse e l'IVA hanno assorbito la maggior parte del beneficio.

5.2 Lo shock del 2022: rialzi rapidi e trasparenti

Nel 2022, per effetto della guerra in Ucraina e delle sanzioni alla Russia, il Brent risaliì rapidamente fino a superare i 120 USD/barile nell'estate. La benzina in Italia raggiunse picchi superiori a 2,20 €/litro, con punte fino a 2,40 €/litro. La trasmissione del rialzo fu quasi immediata: nel giro di due-tre settimane i prezzi alla pompa si erano già adeguati. Il governo Draghi introdusse temporaneamente uno sconto di 25 cent/litro sulle accise.

5.3 Il 2023-2025: il lento ritorno alla normalità

Con il progressivo calo del greggio tra il 2023 e il 2025 — il Brent tornò stabilmente sotto gli 80 USD/barile — la discesa alla pompa è stata, come atteso, graduale. I margini di raffinazione e distribuzione, compressi durante la crisi del 2022, sono stati in parte recuperati nel periodo successivo. Il prezzo medio della benzina in Italia si è assestato intorno a 1,75-1,80 €/litro nella prima metà del 2025, ben al di sopra dei livelli pre-pandemia nonostante un greggio sostanzialmente simile.

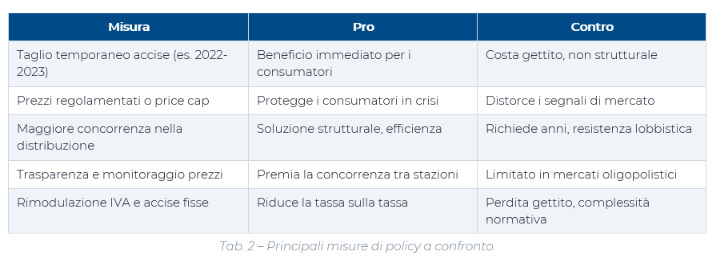

6. Le implicazioni di policy

L'asimmetria dei prezzi nel mercato dei carburanti non è solo un problema di equità verso i consumatori: ha implicazioni macroeconomiche significative. Quando il petrolio scende e i prezzi alla pompa non seguono, l'effetto deflazionistico atteso non si materializza: l'inflazione rimane più alta del necessario, il potere d'acquisto delle famiglie non migliora come dovrebbe, e la politica monetaria perde efficacia. Diverse soluzioni sono state proposte nel tempo:

7. Conclusioni

Il prezzo dei carburanti alla pompa non è — e probabilmente non potrà essere nel breve periodo — un semplice riflesso del prezzo del petrolio greggio. La sua rigidità verso il basso è il risultato di una sovrapposizione di fattori: strutturali (oligopolio nella distribuzione), economici (gestione delle scorte, inerzia dei prezzi, domanda rigida), comportamentali (asimmetria nella percezione dei consumatori) e soprattutto fiscali (accise fisse e IVA che insieme assorbono oltre la metà del prezzo finale).

In Italia il problema è amplificato dalla storia politica delle accise: un accumulo decennale di oneri fiscali nati per fronteggiare emergenze e mai rimossi, che ha reso strutturalmente alto il livello minimo del prezzo alla pompa indipendentemente dalle quotazioni internazionali. Le soluzioni esistono — maggiore concorrenza, riforma fiscale, trasparenza dei prezzi, monitoraggio dell'AGCM — ma richiedono volontà politica e tempi lunghi. Nel frattempo, ogni volta che il Brent scende e la benzina non lo segue, il consumatore paga la differenza. Silenziosamente, litro per litro.

Note metodologiche. I dati sul prezzo del Brent sono medie annue delle quotazioni spot ICE. I prezzi alla pompa si riferiscono alla benzina self-service in Italia, fonte MIMIT. Le accise riportate sono le componenti storiche documentate dall'Agenzia delle Dogane. Il documento ha finalità divulgative e non costituisce consulenza fiscale o legale.

Principali riferimenti: Bacon R. (1991), Peltzman S. (2000), Borenstein S. et al. (1997), Kahneman D. & Tversky A. (1979), IEA World Energy Outlook 2024, MIMIT Osservatorio Prezzi Carburanti.

The contents of this informative message are the result of the free interpretation, evaluation and appreciation of Pharus Asset Management SA and constitute simple food for thought.

Any information and data indicated have a purely informative purpose and do not in any way represent an investment advisory service: the resulting operational decisions are to be considered taken by the user in full autonomy and at his own exclusive risk.

Pharus Asset Management SA dedicates the utmost attention and precision to the information contained in this message; nevertheless, no liability shall be accepted for errors, omissions, inaccuracies or manipulations by third parties on what is materially processed capable of affecting the correctness of the information provided and the reliability of the same, as well as for any result obtained using the said information.

It is not permitted to copy, alter, distribute, publish or use these contents on other sites for commercial use without the specific authorization of Pharus Asset Management SA.