Non è il momento di sbagliare: il mercato è selettivo

29 January 2026 _ News

La settimana appena conclusa ci ha ricordato come i mercati siano perfettamente in grado di convivere con un contesto che, sulla carta, appare tutt’altro che stabile. Le tensioni geopolitiche, le minacce tariffarie poi rientrate e un flusso di dati macro complessivamente solidi hanno prodotto solo brevi episodi di volatilità, rapidamente riassorbiti. Il messaggio implicito è rimasto invariato: finché crescita e utili tengono, il mercato tende a guardare oltre.

Dal punto di vista macro, i dati hanno continuato a descrivere un’economia statunitense resiliente. La crescita resta robusta con il PIL in crescita del 4.4%, i consumi tengono e il mercato del lavoro non mostra segnali di deterioramento improvviso.

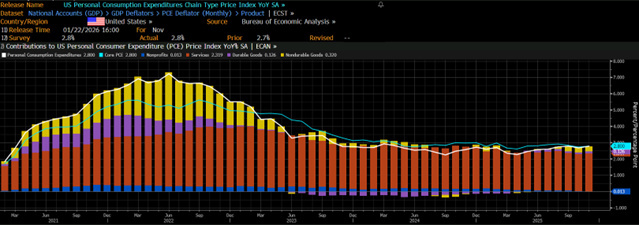

Anche sul fronte dell’inflazione, pur restando sopra i target della Fed, con un PCE al 2.7%, non sono emersi elementi tali da imporre una revisione radicale dello scenario di base. In sintesi, nulla che, da solo, giustifichi un cambio di regime immediato.

Ed è proprio qui che il focus si sposta naturalmente sugli utili.

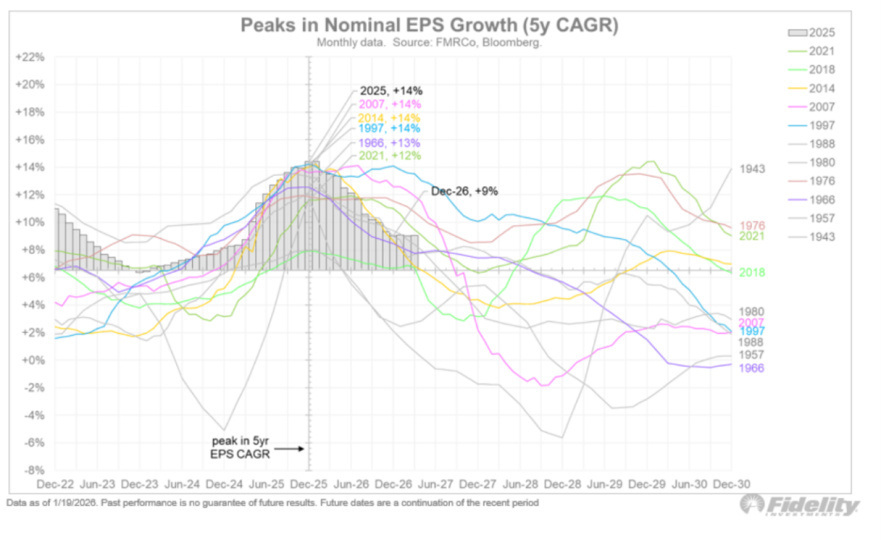

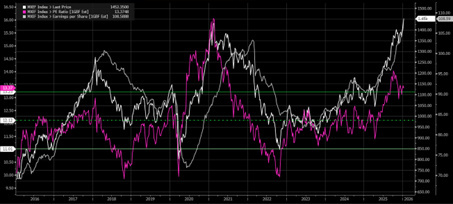

Se si osserva il ciclo di crescita degli utili negli Stati Uniti, emerge un elemento che vale la pena tenere a mente. L’attuale ciclo ha mostrato una crescita molto sostenuta, con un tasso composto a cinque anni intorno al 14%. È un numero elevato, coerente con la forte performance degli ultimi anni. Ma le stime di consenso suggeriscono che, guardando avanti, questo tasso di crescita sia destinato a normalizzarsi, scendendo verso il 9% nei prossimi anni.

Questo non è un giudizio negativo sugli utili. È una semplice osservazione ciclica. I cicli di crescita non accelerano all’infinito, e quando si avvicinano a un picco, il mercato inizia a diventare più sensibile a qualsiasi segnale di rallentamento, anche se marginale. In queste fasi, le valutazioni tendono a riflettere non solo il livello degli utili attuali, ma l’idea che quella crescita elevata possa protrarsi più a lungo del normale.

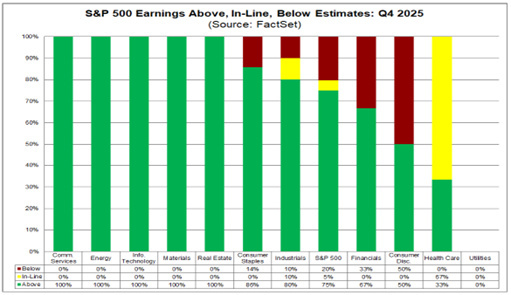

La reporting season in corso si inserisce dunque in una fase particolarmente delicata del ciclo di mercato. Con appena il 13% delle società dell’S&P 500 che ha finora pubblicato i risultati, è ancora presto per trarre conclusioni definitive.

Il punto cruciale, tuttavia, non è se gli utili continueranno a mostrare una buona tenuta — scenario verosimile — ma se tali risultati saranno sufficienti a giustificare aspettative già estremamente elevate.

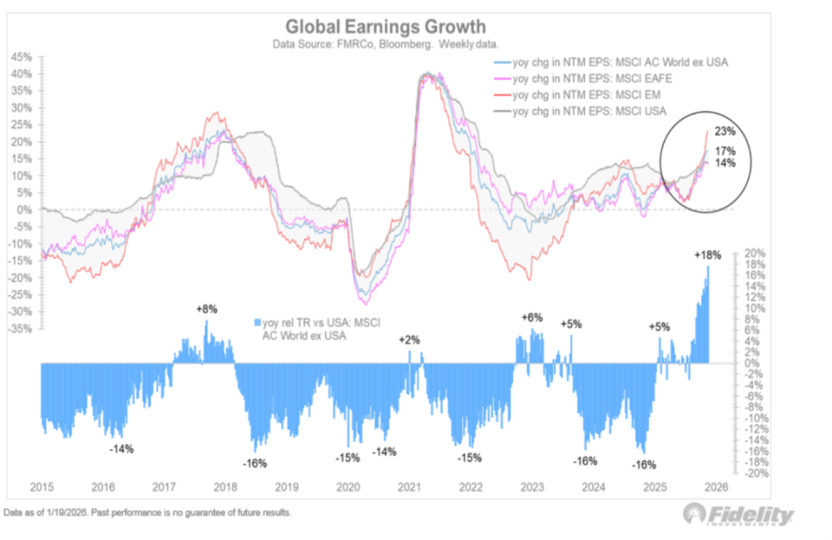

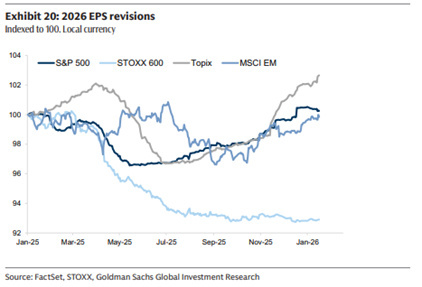

Un altro aspetto interessante di questo ciclo riguarda la dinamica globale degli utili. Mentre negli Stati Uniti la crescita sembra avvicinarsi a una fase più matura del ciclo, al di fuori degli USA stiamo osservando un’accelerazione più marcata. Gli utili nei paesi sviluppati ex USA e nei mercati emergenti stanno crescendo a un ritmo superiore rispetto a quello statunitense, e questo si sta riflettendo anche nelle performance relative delle diverse aree geografiche.

Non è un caso che, negli ultimi mesi, le azioni non statunitensi abbiano mostrato una forza tale da competere persino con asset tradizionalmente difensivi come l’oro. Quando gli utili accelerano, i prezzi tendono a seguire. È una relazione semplice, ma spesso dimenticata quando l’attenzione è concentrata solo su un mercato.

Qui entra in gioco il tema della valutazione relativa. Se si mettono a confronto le principali aree geografiche in base alla crescita attesa degli utili e al costo del capitale, emerge un quadro piuttosto chiaro. Gli Stati Uniti scambiano a multipli elevati, intorno a 23 volte gli utili, con una crescita attesa a doppia cifra ma in rallentamento. L’area dei paesi sviluppati ex USA presenta multipli significativamente più bassi, con stime di crescita più moderate, mentre i mercati emergenti combinano multipli ancora più contenuti con una crescita degli utili attesa superiore rappresentando quindi un’area interessante da valutare nel 2026.

Questo non è un invito a spostare capitale in modo meccanico. È un promemoria del fatto che, quando un ciclo degli utili si avvicina alla maturità in una determinata area, il mercato tende a diventare più selettivo e più sensibile alle sorprese, soprattutto dove le valutazioni sono già tese.

È in questo contesto che vanno letti anche i singoli casi aziendali della reporting season.

Netflix, ad esempio, ha riportato risultati complessivamente in linea, con utili leggermente superiori alle attese. Il business resta solido. Ma una guidance più prudente e la sospensione del buyback per finanziare un’acquisizione importante sono bastate a ricordare al mercato che il profilo dei flussi di cassa futuri non è privo di incertezze. In una fase in cui molto è già scontato, questo tipo di messaggio pesa più del dato di utile appena pubblicato.

Anche Intel offre una lettura complementare. Il trimestre è stato buono, ma dopo il forte rialzo dei mesi precedenti il mercato ha immediatamente spostato l’attenzione sulla visibilità del percorso di recupero. Le indicazioni su margini e capacità produttiva nel breve termine sono diventate centrali, proprio perché il titolo era tornato a essere prezzato su uno scenario di miglioramento progressivo.

Questi esempi, presi insieme, aiutano a capire il punto centrale di questa fase di mercato. Non siamo in un contesto in cui gli utili stanno crollando o l’economia sta rallentando bruscamente. Siamo in una fase in cui utili e crescita sono già ampiamente incorporati nelle valutazioni. E quando questo accade, il rischio non è tanto che le cose vadano male, ma che vadano solo leggermente meno bene di quanto previsto.

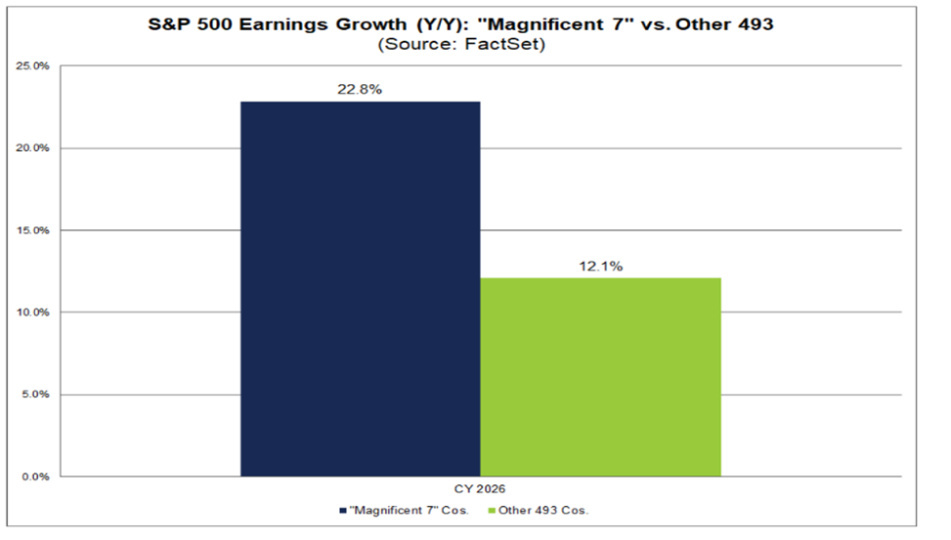

Ne sono un esempio le elevate crescite attese sulle magnifiche 7.

È qui che il tema delle revisioni delle stime diventa cruciale. In mercati con valutazioni tese, le revisioni al rialzo sono un potente carburante. Ma quando queste revisioni rallentano, o quando la guidance si limita a confermare scenari già molto ambiziosi, il supporto ai prezzi si indebolisce rapidamente. Il mercato inizia a distinguere con maggiore severità tra chi riesce ancora a sorprendere e chi semplicemente “non sbaglia”.

Essere azionisti in questo contesto non significa ignorare gli eventi macro o geopolitici, ma nemmeno farsi guidare da essi. Significa riconoscere che il prezzo dell’errore sta aumentando, che il cuscinetto offerto dalle valutazioni è sottile e che la disciplina conta più delle previsioni. Perché quando il rendimento atteso è scarso e le aspettative sono elevate, il mercato non avvisa quando diventa fragile. Semplicemente smette di perdonare e le correzioni possono essere violente.

The contents of this informative message are the result of the free interpretation, evaluation and appreciation of Pharus Asset Management SA and constitute simple food for thought.

Any information and data indicated have a purely informative purpose and do not in any way represent an investment advisory service: the resulting operational decisions are to be considered taken by the user in full autonomy and at his own exclusive risk.

Pharus Asset Management SA dedicates the utmost attention and precision to the information contained in this message; nevertheless, no liability shall be accepted for errors, omissions, inaccuracies or manipulations by third parties on what is materially processed capable of affecting the correctness of the information provided and the reliability of the same, as well as for any result obtained using the said information.

It is not permitted to copy, alter, distribute, publish or use these contents on other sites for commercial use without the specific authorization of Pharus Asset Management SA.