Oltre Hormuz

14 May 2026 _ News

Capacità produttiva del Golfo Persico, rotte alternative e impatto reale sull’offerta globale di petrolio

1. Introduzione: il collo di bottiglia del mondo

Esistono luoghi sul pianeta la cui importanza strategica è sproporzionata rispetto alla loro estensione geografica. Lo Stretto di Hormuz — largo in alcuni punti appena 34 chilometri, con corsie di navigazione di circa tre miglia in ciascuna direzione — è forse il caso più estremo di questa sproporzione. Attraverso questa striscia d’acqua tra la penisola arabica e la costa iraniana transita ogni giorno circa un quinto del petrolio commerciato a livello mondiale via mare: tra 17 e 20 milioni di barili al giorno, più enormi quantità di gas naturale liquefatto provenienti dal Qatar.

Per decenni, la vulnerabilità di Hormuz è rimasta più teorica che pratica. Le marine militari occidentali, a partire dagli Stati Uniti con la Quinta Flotta di stanza in Bahrein, hanno garantito la libertà di navigazione anche nei momenti più tesi. Ma l’intensificarsi delle tensioni regionali nel 2025-2026, con la cosiddetta “crisi di Hormuz”, ha trasformato quello che era un rischio astratto in una variabile operativa concreta, costringendo i principali paesi produttori a ripensare radicalmente la propria architettura logistica. Oleodotti che giacevano inutilizzati o sottoutilizzati da anni sono stati portati alla massima capacità; porti alternativi hanno visto esplodere il traffico; migliaia di camion hanno cominciato ad attraversare il deserto arabico quasi ininterrottamente.

Questo report si propone di rispondere a una domanda quantitativa fondamentale, spesso oscurata dalla retorica geopolitica: fino a che punto queste alternative riescono davvero a sostituire Hormuz? La risposta, come vedremo, è parzialmente rassicurante per chi si occupa di sicurezza energetica nel medio periodo, ma profondamente allarmante per chi ragiona sul breve termine e sugli scenari più estremi. Le alternative riducono la vulnerabilità, ma non la eliminano. Il sistema energetico globale rimane esposto a uno dei chokepoint geografici più pericolosi della storia moderna.

2. La capacità produttiva dei paesi del Golfo

Per comprendere la posta in gioco, occorre partire dai numeri della produzione. Il Golfo Persico ospita alcune delle riserve petrolifere più grandi e più economicamente accessibili del pianeta. La combinazione di giacimenti giganteschi, pressione naturale elevata e infrastrutture già ammortizzate rende questa regione il luogo in cui il petrolio costa meno da estrarre al mondo. Ma “costare poco da estrarre” non significa “valere poco” per i bilanci pubblici dei paesi produttori, come vedremo nella sezione dedicata ai costi fiscali.

Arabia Saudita: il produttore stabilizzatore

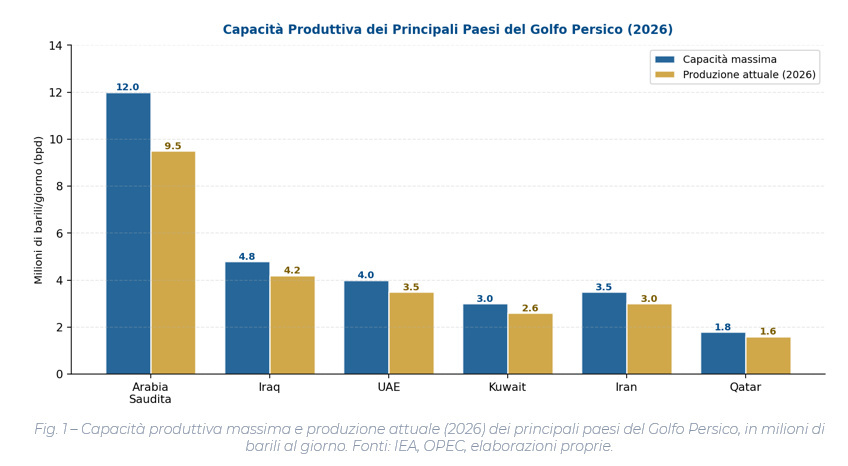

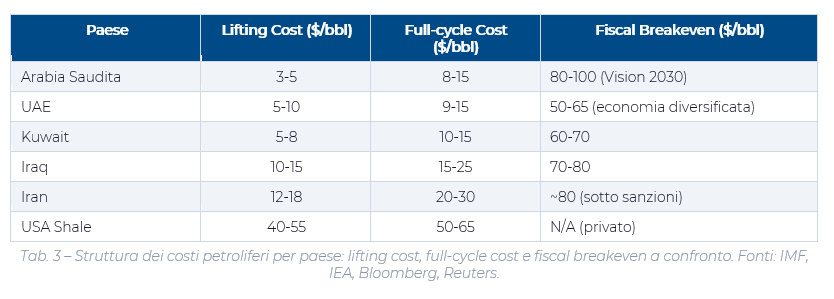

L’Arabia Saudita rimane il perno del sistema petrolifero globale. Con una capacità produttiva massima attorno a 12 milioni di barili al giorno e una produzione corrente di circa 9-10 milioni bpd, Riyadh detiene quella che gli analisti chiamano “spare capacity” — capacità produttiva inutilizzata che può essere attivata rapidamente in caso di necessità. Questa riserva strategica rende il regno il produttore di ultima istanza del mercato petrolifero mondiale, il soggetto che in teoria potrebbe compensare interruzioni di fornitura altrove. Tuttavia, anche questa capacità di riserva è fisicamente vincolata dalla logistica di Hormuz: portarla sul mercato richiede infrastrutture di export che, come vedremo, dipendono ancora in larga misura dallo stretto.

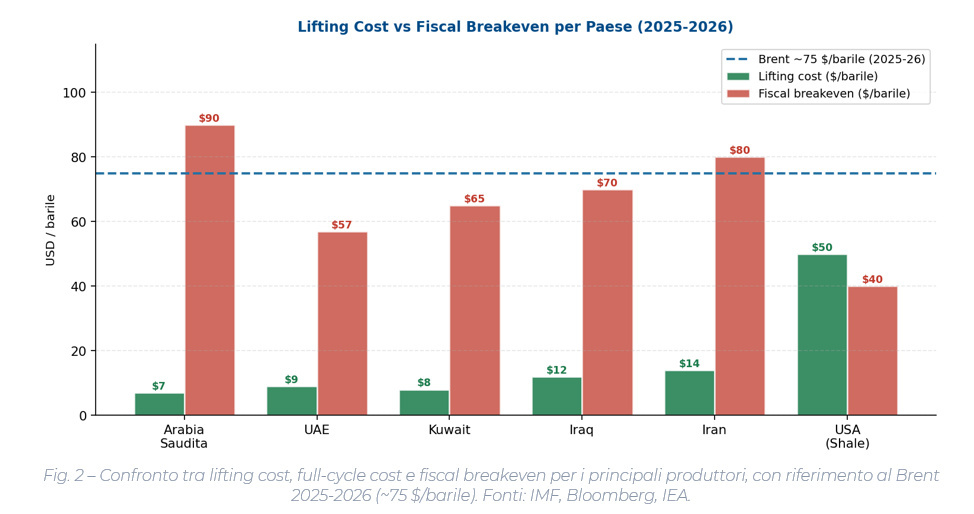

Il costo di estrazione saudita è leggendariamente basso. Il lifting cost — il costo puramente operativo per tirare fuori dal sottosuolo un barile di greggio — si aggira tra 3 e 5 dollari per Saudi Aramco nei grandi giacimenti convenzionali come Ghawar, il più grande campo petrolifero del mondo. Considerando i costi di sistema più ampi, inclusi manutenzione, trasporto interno e spese in conto capitale, si arriva a una forchetta di 8-15 dollari al barile. Numeri che appaiono quasi inverosimili paragonati ai 40-60 dollari necessari per estrarre lo shale oil americano, o agli 80 dollari e oltre richiesti dall’offshore profondo.

Emirati Arabi Uniti: il produttore più dinamico

Gli Emirati Arabi Uniti rappresentano oggi il caso più interessante nel panorama produttivo del Golfo. Con una produzione attuale di 3,5-4 milioni di barili al giorno e un obiettivo dichiarato di superare i 5 milioni bpd nei prossimi anni, Abu Dhabi e la sua compagnia nazionale ADNOC stanno perseguendo una strategia aggressiva di espansione produttiva che è spesso in tensione con le quote OPEC+ stabilite in accordo con l’Arabia Saudita. Il costo di estrazione emiratino è

solo leggermente superiore a quello saudita — circa 5-12 dollari al barile — ma il fiscal breakeven, come vedremo, è molto più basso di quello di Riyadh grazie alla maggiore diversificazione economica.

Iraq, Kuwait, Qatar e Iran: dipendenze strutturali diverse

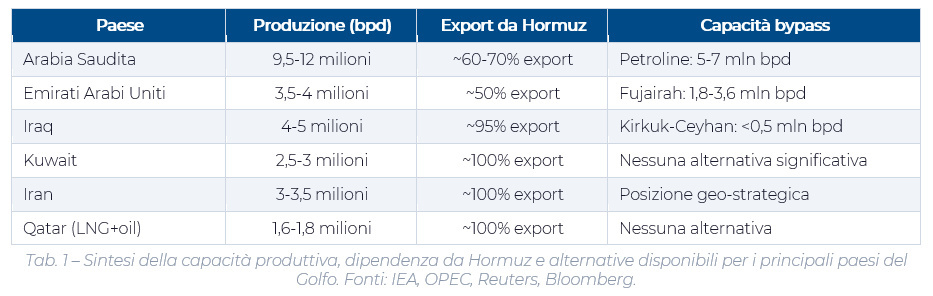

L’Iraq produce oggi tra 4 e 5 milioni di barili al giorno, ma soffre di una dipendenza quasi totale dalle acque del Golfo Persico per l’export. La quasi totalità del greggio iracheno passa attraverso i terminali marittimi di Bassora e quindi dallo stretto di Hormuz. Il vecchio oleodotto Kirkuk-Ceyhan, che collegherebbe i giacimenti del nord alla Turchia e quindi al Mediterraneo, è stato a lungo inattivo o sottoutilizzato a causa di dispute politiche tra Baghdad, le autorità curde e Ankara. Kuwait e Qatar si trovano in una posizione ancora più esposta: entrambi dipendono quasi al 100% da Hormuz per le proprie esportazioni, senza alternative terrestri o marittime significative. L’Iran, infine, controlla la sponda settentrionale dello stretto, ma questa posizione geografica privilegiata si traduce soprattutto in leva militare e diplomatica, non in alternative logistiche.

3. Costi di estrazione e fiscal breakeven: una distinzione cruciale

Prima di passare all’analisi delle rotte alternative, è indispensabile chiarire una distinzione concettuale che viene spesso confusa nel dibattito pubblico: la differenza tra il costo tecnico di estrazione e il prezzo fiscale di pareggio. Questi due numeri descrivono realtà completamente diverse e hanno implicazioni geopolitiche molto differenti.

Il lifting cost — il costo industriale puro per estrarre un barile dal sottosuolo — misura l’efficienza tecnica di un giacimento e di una compagnia petrolifera. Come abbiamo visto, per Arabia Saudita ed Emirati questo numero è straordinariamente basso: tra 3 e 12 dollari al barile. Significa che anche con il Brent a 20 dollari — come accaduto brevemente nel 2020 durante il

crollo pandemico — Saudi Aramco e ADNOC continuano a produrre in profitto operativo. Estrarre non è il problema.

Il fiscal breakeven price è una misura completamente diversa: indica il prezzo del petrolio necessario perché il bilancio pubblico di un paese pareggi, finanziando integralmente la spesa statale con le entrate petrolifere. Questo numero incorpora stipendi pubblici, sussidi energetici e alimentari, spesa militare, investimenti infrastrutturali, welfare e — nel caso saudita — i megaprogetti di Vision 2030 come NEOM. Per l’Arabia Saudita, il fiscal breakeven viene stimato oggi tra 80 e 100 dollari al barile dal Fondo Monetario Internazionale, con alcune stime Bloomberg che lo collocano oltre 110 dollari includendo gli impegni del Public Investment Fund. Per gli Emirati, il numero è molto più contenuto: circa 50-65 dollari al barile, grazie alla diversificazione dell’economia di Dubai verso logistica, finanza, turismo e immobiliare.

Questa distinzione ha implicazioni geopolitiche profonde. L’Arabia Saudita si trova in quella che potremmo chiamare una “trappola dorata”: produce il petrolio più economico del mondo, ma ha costruito un modello di stato che richiede prezzi molto elevati per mantenersi. Con un Brent stabilmente intorno a 75 dollari — il livello del 2025-2026 — Saudi Aramco continua a macinare profitti, ma il bilancio pubblico saudita va probabilmente in deficit. Questo spiega perché Riyadh sia il più strenuo difensore dei tagli produttivi OPEC+: non per massimizzare i profitti di Aramco, ma per sostenere la spesa pubblica necessaria alla legittimità politica del regime. Gli Emirati, al contrario, hanno molto meno bisogno di questa stampella petrolifera e spingono regolarmente per quote più alte, una fonte permanente di attrito dentro l’alleanza.

4. Lo Stretto di Hormuz: anatomia di un chokepoint

Con il quadro produttivo delineato, possiamo ora affrontare la questione centrale di questo report: la geometria della vulnerabilità. Normalmente, attraverso Hormuz transitano tra 17 e 20 milioni di barili al giorno, cui si aggiungono circa 4 miliardi di piedi cubici di LNG. Si tratta di flussi giganteschi, movimentati da alcune delle navi più grandi mai costruite dall’umanità — le superpetroliere VLCC — in uno spazio navale angusto e militarmente esposto. La minaccia iraniana allo stretto non è mai stata solo retorica: dalla guerra Iran-Iraq degli anni Ottanta alle crisi più recenti, Teheran ha dimostrato di disporre degli strumenti per rendere la navigazione enormemente più costosa e rischiosa, anche senza un blocco formale.

Gli strumenti della pressione iraniana sono molteplici. I missili balistici e da crociera possono colpire le infrastrutture petrolifere delle monarchie sunnite. I droni kamikaze, come dimostrato dagli attacchi alle raffinerie saudite di Abqaiq nel 2019, possono causare interruzioni improvvise di capacità produttiva. Le mine navali possono rendere pericolosissima la navigazione commerciale. Anche senza un blocco fisico dello stretto, la sola percezione di rischio elevato fa esplodere i costi assicurativi — che si traducono immediatamente in prezzi del carburante più alti a livello globale. Lo scenario di “perturbazione assicurativa”, quello più probabile e meno visibile, è già in corso da mesi e ha effetti reali sui flussi commerciali globali.

5. La risposta saudita: il sistema Petroline

La principale infrastruttura alternativa saudita è il Petroline, conosciuto ufficialmente come East-West Crude Oil Pipeline. Costruito negli anni Ottanta proprio in risposta alla guerra Iran-Iraq, questo oleodotto lungo circa 1.200 chilometri attraversa la penisola arabica collegando i grandi giacimenti della Provincia Orientale — Ghawar, Abqaiq, Ras Tanura — al porto di Yanbu sul Mar Rosso. La capacità nominale del sistema è di circa 7 milioni di barili al giorno, un dato impressionante che fa del Petroline l’oleodotto più capiente del mondo.

Nel 2026, con l’intensificarsi delle tensioni intorno a Hormuz, Riyadh ha portato il Petroline alla sua massima capacità operativa. Ma qui emerge una distinzione cruciale tra capacità nominale e capacità effettiva di export. Il collo di bottiglia, come spesso accade nei sistemi logistici complessi, non è nell’oleodotto stesso, ma nel porto di destinazione. Yanbu non era stata progettata per gestire simultaneamente i volumi di carico che un’emergenza totale richiederebbe: la congestione portuale, le limitazioni per le grandi navi VLCC, le finestre di marea e i tempi di ancoraggio riducono la capacità reale di export sostenibile a circa 5 milioni di barili al giorno. Un numero enorme, ma significativamente inferiore alla capacità nominale del sistema e inferiore al totale dell’export saudita, che in condizioni normali si aggira tra 6 e 8 milioni bpd.

Vale la pena notare che anche Yanbu non è immune da rischi: gli attacchi Houthi nel Mar Rosso, intensificatisi nel 2023-2025, hanno dimostrato che la rotta alternativa porta con sé vulnerabilità nuove. Bypassare Hormuz significa affrontare il rischio di Bab el-Mandeb, lo stretto meridionale del Mar Rosso controllato dallo Yemen. La geografia del rischio si sposta, ma non scompare.

6. La strategia emiratina: Fujairah e oltre

Gli Emirati Arabi Uniti hanno sviluppato la seconda grande infrastruttura alternativa del Golfo. L’oleodotto Habshan-Fujairah collega i grandi giacimenti di Abu Dhabi — a Habshan, nell’entroterra emiratino — al porto di Fujairah, situato sul Golfo di Oman. Il vantaggio cruciale di Fujairah è geografico: si trova già al di fuori dello Stretto di Hormuz, direttamente affacciata sull’Oceano Indiano. Le petroliere che caricano a Fujairah non devono attraversare lo stretto, eliminando completamente il rischio operativo legato a Hormuz per quella quota di export.

La capacità attuale del sistema Habshan-Fujairah è di circa 1,5-1,8 milioni di barili al giorno — sufficiente a gestire una parte significativa dell’export emiratino, ma non la totalità. Nel corso del 2026, Abu Dhabi ha annunciato e accelerato la costruzione di un secondo progetto pipeline che dovrebbe portare la capacità complessiva di export fuori da Hormuz fino a circa 3,6 milioni di barili al giorno entro il 2027. Una scelta che riflette la valutazione strategica emiratina secondo cui la dipendenza dallo stretto rappresenta un rischio esistenziale per il modello di sviluppo del paese.

Attorno a Fujairah gli Emirati hanno costruito negli anni un vero hub energetico globale: oltre 70 milioni di barili di capacità di stoccaggio, infrastrutture di bunkeraggio tra le più grandi del mondo, raffinerie e terminali per prodotti chimici. Questa concentrazione ha reso Fujairah strategicamente importantissima, ma anche un bersaglio potenziale: nel 2019 una serie di attacchi con mine subacquee colpì alcune petroliere nelle acque di fronte al porto, dimostrando che anche questa alternativa non è invulnerabile.

7. La rivoluzione logistica via terra: camion, treni e la “Nuova Via della Seta Araba”

Forse l’aspetto meno raccontato e più sorprendente della risposta alla crisi di Hormuz è l’emergere su scala industriale di reti logistiche terrestri attraverso la penisola arabica. Non si tratta di una soluzione nuova in senso assoluto — i camion hanno sempre trasportato merci attraverso il deserto — ma della scala senza precedenti che questi flussi hanno raggiunto nel 2025-2026.

Il caso più emblematico è quello di Maaden, la principale compagnia mineraria dell’Arabia Saudita. Colpita direttamente dal blocco marittimo, che impediva le sue esportazioni di fertilizzanti e materiali industriali attraverso il Golfo Persico, Maaden ha organizzato una flotta di camion che è cresciuta rapidamente da 600 a 1.600 fino a oltre 3.500 mezzi, operativi quasi 24 ore su 24. Questi convogli attraversano la penisola arabica lungo corridoi dedicati, collegando i siti produttivi del Golfo ai porti sul Mar Rosso. Il CEO di Maaden ha descritto esplicitamente l’obiettivo di creare una “route to the Red Sea” — una dorsale logistica permanente che riduca strutturalmente la dipendenza dall’unica porta di accesso marittima.

Un altro nodo fondamentale è il porto di Khor Fakkan, sul Golfo di Oman, che ha vissuto una trasformazione quasi istantanea: il traffico camionistico è passato da circa 100 mezzi al giorno a oltre 7.000, mentre il traffico container settimanale è esploso da 2.000 a 50.000 unità. In pratica, Khor Fakkan è diventato una piattaforma intermodale dove le merci vengono scaricate dalle navi e immediatamente affidate a convogli terrestri verso destinazioni interne o verso i porti del Mar Rosso. Non solo soluzioni statali: grandi operatori privati come MSC e Maersk stanno organizzando rotte ibride che combinano navigazione marittima e trasporto terrestre per bypassare Hormuz.

Tuttavia, è essenziale essere onesti sui limiti strutturali di questa soluzione. Una superpetroliera VLCC può trasportare circa 2 milioni di barili di greggio. Un’autocisterna ne trasporta al massimo 200-300 equivalenti. Sostituire una singola petroliera richiederebbe migliaia di camion operativi simultaneamente. I corridoi terrestri sono utili, anzi fondamentali, per prodotti raffinati, fertilizzanti, componenti industriali, beni alimentari e chimica: tutte le categorie di merci per cui i costi aggiuntivi del trasporto terrestre sono sopportabili in relazione al valore del carico. Per il greggio su larga scala, la matematica semplicemente non funziona: i volumi sono troppo grandi, i costi troppo alti, la capacità della rete stradale troppo limitata.

La dimensione ferroviaria aggiunge un’ulteriore strato di resilienza nel medio termine. Il progetto Etihad Rail degli Emirati, che collega Fujairah ad Abu Dhabi e punta a integrarsi con la rete saudita, ha già effettuato trasporti sperimentali di automobili e container. L’obiettivo a lungo termine è la costruzione di una rete ferroviaria GCC — Gulf Cooperation Council — che colleghi Emirati, Arabia Saudita, Kuwait e Oman lungo corridoi transcontinentali. Una visione ambiziosa che ricorda, non casualmente, le Nuove Vie della Seta cinesi: una “Nuova Via della

Seta Araba” fatta di porti, treni, oleodotti e zone logistiche integrate. Ma anche qui i volumi ferroviari realisticamente raggiungibili nei prossimi anni restano di gran lunga inferiori ai flussi petroliferi marittimi normali.

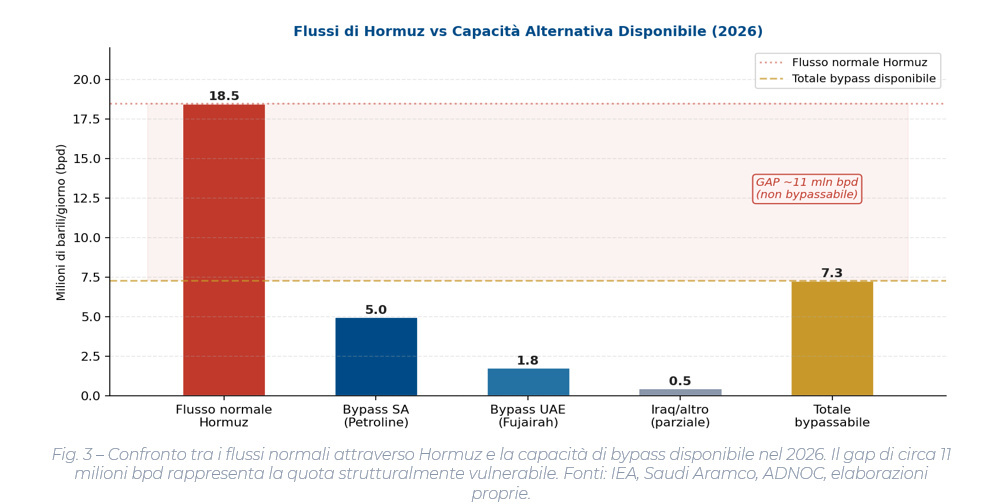

8. La stima aggregata: quanto petrolio può davvero bypassare Hormuz?

Avendo analizzato singolarmente le diverse alternative, possiamo ora costruire una stima aggregata della capacità di bypass totale disponibile nel 2026 e nei prossimi anni. È un esercizio che richiede distinzioni accurate tra capacità nominale e capacità effettiva, e tra scenari di crisi parziale e crisi totale.

Sul fronte saudita, il Petroline offre una capacità nominale di circa 7 milioni di barili al giorno. Tuttavia, i colli di bottiglia logistici a Yanbu — congestione portuale, limitazioni per le VLCC, tempi di ancoraggio — riducono la capacità di export realisticamente sostenibile in scenario di crisi a circa 5 milioni bpd. Sul fronte emiratino, la pipeline Habshan-Fujairah offre circa 1,8 milioni bpd oggi, con prospettiva di espansione a 3,6 milioni entro il 2027. Per Iraq, Kuwait e Qatar le alternative sono marginali: il Kirkuk-Ceyhan iracheno può contribuire in modo limitato e intermittente, ma non cambia la sostanza della dipendenza da Hormuz. Le rotte terrestri via camion e le connessioni ferroviarie contribuiscono in modo rilevante per le categorie di prodotti ad alto valore, ma sono irrilevanti per l’export petrolifero su larga scala.

Il totale aggregato della capacità di bypass disponibile nel 2026 si colloca quindi realisticamente tra 7 e 8 milioni di barili al giorno. Messo a confronto con i 17-20 milioni di barili che transitano normalmente attraverso Hormuz, questo numero racconta una storia inequivocabile: anche sfruttando integralmente tutte le infrastrutture alternative disponibili, oltre la metà dei flussi normali dello stretto rimarrebbe vulnerabile. Il gap non bypassabile è di circa 10-12 milioni di barili al giorno.

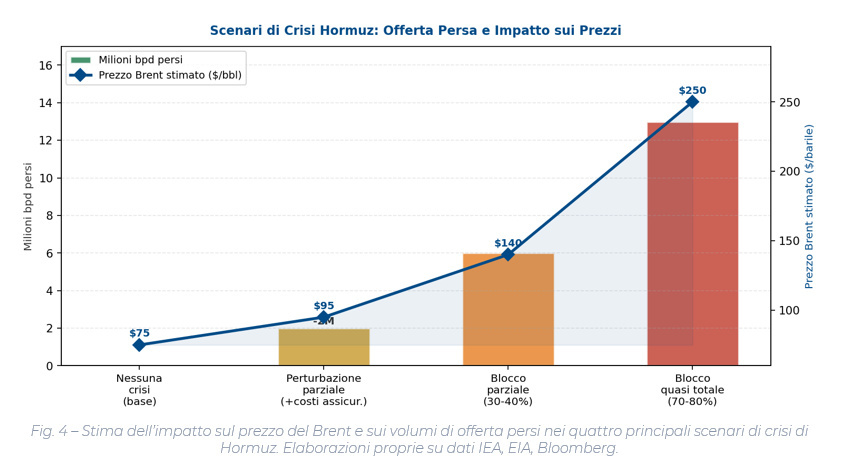

9. Scenari di crisi e impatto sui mercati globali

Per tradurre questi numeri in impatti concreti, è utile ragionare per scenari graduati di crisi, dal meno al più estremo.

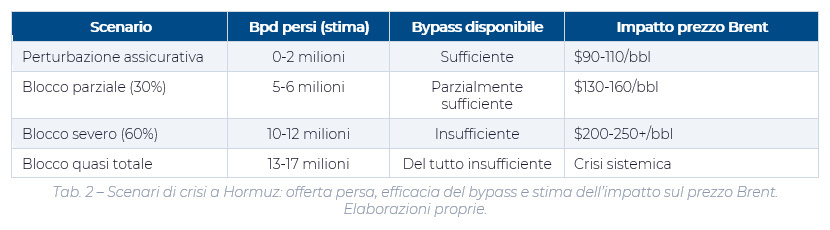

Lo scenario di perturbazione assicurativa — il più probabile e quello già in corso — non implica un blocco fisico dello stretto ma una significativa escalation dei costi di navigazione. Le compagnie assicurative aumentano i premi, le armatoriali deviano le rotte, alcuni carichi vengono posticipati. In questo scenario, la capacità di bypass saudita ed emiratina è sufficiente a compensare gran parte della perturbazione. Il Brent sale verso la forchetta 90-110 dollari, ma il sistema regge. È lo scenario di “dolore sopportabile” che i mercati hanno già digerito in passato.

Lo scenario di blocco parziale, con il 30-40% dei flussi interrotto a causa di attacchi mirati o escalation militare, implica una perdita netta di 5-7 milioni di barili al giorno che le alternative non riescono a compensare integralmente. In questo caso, il Brent si porta verso i 130-160 dollari al barile — un livello che comincerebbe a deprimere seriamente la domanda globale, soprattutto nei paesi emergenti importatori di petrolio. Le riserve strategiche occidentali, in primis quelle della Strategic Petroleum Reserve americana, verrebbero probabilmente mobilitate, ammortizzando parzialmente lo shock ma non eliminandolo.

Lo scenario di blocco quasi totale, con il 70-80% dei flussi interrotto, è quello più remoto ma anche quello più catastrofico. Una perdita netta di 13-15 milioni di barili al giorno non ha

precedenti nella storia del mercato petrolifero. Per confronto, l’embargo arabo del 1973 ridusse l’offerta globale di circa 5 milioni di barili al giorno e innescò una recessione mondiale. Uno shock tre volte superiore produrrebbe effetti economici di portata storica: prezzi che schizzano oltre i 200 dollari al barile, crollo della produzione industriale globale, interruzione delle catene di fornitura mondiali. Anche in questo scenario estremo, la capacità di bypass — pur insufficiente — avrebbe un ruolo cruciale nel limitare i danni più immediati.

10. La trasformazione geopolitica: verso una geografia energetica distribuita

Al di là dei numeri immediati, la crisi di Hormuz sta accelerando una trasformazione geopolitica profonda che ridisegnerà la geografia energetica mediorientale nei decenni a venire. Arabia Saudita ed Emirati stanno perseguendo strategie parzialmente convergenti e parzialmente concorrenti nella corsa a posizionarsi come infrastruttura logistica e energetica alternativa.

Riyadh sta cercando di trasformare l’Arabia Saudita nel grande ponte terrestre energetico della regione: il paese che collega il Golfo Persico al Mar Rosso, che controlla sia l’uscita orientale che quella occidentale del petrolio mediorientale. La visione è quella di una dorsale logistica integrata che corre lungo tutta la penisola arabica, da Ras Tanura a Yanbu, dal porto di Jeddah alle nuove infrastrutture di NEOM. Questa visione ha una logica economica chiara: il paese che controlla la logistica cattura valore anche sul petrolio altrui.

Gli Emirati seguono una strategia diversa: non tanto il controllo del corridoio terrestre, quanto il posizionamento di Fujairah come hub energetico globale esterno a Hormuz. L’obiettivo è che le compagnie petrolifere di tutto il mondo — non solo quelle del Golfo — scelgano Fujairah come punto di sosta, stoccaggio e ridistribuzione del greggio. Una strategia da “nodo infrastrutturale neutro” che ricorda, su scala energetica, ciò che Dubai ha fatto nel settore finanziario e commerciale. Ma anche questa visione porta con sé le proprie tensioni: la competizione con l’Arabia Saudita per il controllo dei flussi energetici regionali è reale e si riflette regolarmente nelle dispute OPEC+.

Il Mar Rosso acquista in questo contesto una centralità strategica che non aveva dalla costruzione del Canale di Suez. Yanbu, Jeddah e i porti etiopi e sudanesi sul Mar Rosso diventano nodi fondamentali di una nuova rete energetica globale. Ma il Mar Rosso porta con sé le proprie vulnerabilità: gli attacchi dei Houthi yemeniti alle navi commerciali, intensificatisi dal 2023, hanno già dimostrato che bypassare Hormuz non significa necessariamente raggiungere la sicurezza. La pressione si redistribuisce su Bab el-Mandeb, un altro stretto critico, con propri rischi e proprie potenze in grado di esercitare influenza.

11. OPEC+, prezzi e la struttura dell’offerta globale

La crisi di Hormuz si inserisce in un momento già complesso per l’architettura dell’offerta petrolifera globale. La tensione strutturale all’interno di OPEC+ tra paesi con fiscal breakeven diversi — Arabia Saudita che ha bisogno di prezzi alti, Emirati che possono tollerare prezzi più bassi, Russia con esigenze proprie dominate dalla guerra in Ucraina — si sovrappone alla crisi regionale creando dinamiche difficili da leggere.

Sul piano strutturale di lungo periodo, la crisi di Hormuz potrebbe paradossalmente accelerare l’uscita dal petrolio in alcune economie importatrici. Un prezzo del Brent stabilmente oltre i 100 dollari rende economicamente più attraenti le energie rinnovabili, l’efficienza energetica e la transizione elettrica. Il petrolio maledettamente costoso di Hormuz potrebbe essere, nel lungo termine, uno dei migliori acceleratori della decarbonizzazione che i mercati abbiano mai visto. Ma nel breve termine, l’impatto sarebbe recessivo, regressivo e profondamente ingiusto: i paesi più poveri e più dipendenti dal petrolio importato sarebbero i primi a soffrire.

12. Conclusioni: Hormuz rimane il cuore vulnerabile

L’analisi che abbiamo condotto porta a una conclusione che si articola su livelli diversi. Sul piano delle infrastrutture fisiche, Arabia Saudita ed Emirati hanno compiuto progressi enormi e reali. Il

sistema Petroline e il corridoio Habshan-Fujairah rappresentano alternative concrete che in scenari di crisi parziale possono fare la differenza tra un mercato che regge e uno che collassa. I corridoi terrestri via camion stanno diventando una componente fondamentale della logistica regionale per le categorie di merci diverse dal greggio. Le reti ferroviarie in costruzione promettono nel medio termine una maggiore resilienza del sistema.

Sul piano quantitativo, tuttavia, il quadro rimane preoccupante. La capacità di bypass aggregata oggi disponibile — stimata tra 7 e 8 milioni di barili al giorno — copre al massimo il 40-45% dei flussi normali di Hormuz. Significa che anche in uno scenario di piena efficienza di tutte le infrastrutture alternative, oltre la metà del petrolio del Golfo rimarrebbe intrappolata. Il gap non bypassabile di 10-12 milioni di barili al giorno è di una dimensione tale da rendere qualsiasi blocco serio di Hormuz uno shock economico globale senza precedenti nella storia moderna.

Sul piano geopolitico, la trasformazione in corso è reale e significativa. Il Golfo sta evolvendo verso un sistema energetico più distribuito, meno dipendente da un singolo chokepoint, più integrato via terra. Arabia Saudita ed Emirati stanno investendo miliardi per costruire questa resilienza, consapevoli che il futuro della loro prosperità dipende dalla capacità di non essere mai completamente ostaggio di un unico stretto. Ma questa trasformazione richiederà decenni, centinaia di miliardi di investimenti e una stabilità politica regionale tutt’altro che garantita.

Nel frattempo, Hormuz rimane quello che è sempre stato: il cuore vulnerabile del sistema energetico mondiale. Un luogo dove la fisica della geografia incontra la brutalità della geopolitica, dove la ricchezza di nazioni e il benessere di miliardi di persone dipendono dalla sicurezza di uno stretto largo meno di un’autostrada moderna. La crisi del 2025-2026 ha reso questa vulnerabilità visibile come mai prima. La risposta dei paesi produttori è stata rapida, creativa e imponente. Ma non ancora sufficiente.

Fonti principali

International Energy Agency (IEA), World Energy Outlook 2024-2025 · OPEC Annual Statistical Bulletin 2025 · Wall Street Journal, reportage sulla crisi di Hormuz 2025-2026 · Reuters, Bloomberg, Gulf News · IMF Fiscal Monitor 2025 · Saudi Aramco Annual Report 2024 · ADNOC Strategic Review 2025 · Pipeline Technology Journal · Institute for Energy Research · Washington Post, analisi geopolitica Golfo Persico 2026.

The contents of this informative message are the result of the free interpretation, evaluation and appreciation of Pharus Asset Management SA and constitute simple food for thought.

Any information and data indicated have a purely informative purpose and do not in any way represent an investment advisory service: the resulting operational decisions are to be considered taken by the user in full autonomy and at his own exclusive risk.

Pharus Asset Management SA dedicates the utmost attention and precision to the information contained in this message; nevertheless, no liability shall be accepted for errors, omissions, inaccuracies or manipulations by third parties on what is materially processed capable of affecting the correctness of the information provided and the reliability of the same, as well as for any result obtained using the said information.

It is not permitted to copy, alter, distribute, publish or use these contents on other sites for commercial use without the specific authorization of Pharus Asset Management SA.