Dati Macro: Il rallentamento sotto il tappeto

07 Settembre 2023 _ News

I dati Macroeconomici usciti settimana scorsa negli Stati Uniti hanno evidenziato un chiaro rallentamento.

Vediamo i principali punti:

- Il PIL uscito Mercoledì scorso ha evidenziato come la crescita economica statunitense sia stata solida ma rivista al ribasso, con un tasso annualizzato di crescita del PIL del 2,1% nell’ultimo trimestre, più basso delle attese a 2,4%. Piccola curiosità gli economisti si aspettavano che il PIL per il secondo trimestre non sarebbe stato rivisto al ribasso, e nonostante la sorpresa negativa hanno comunque aumentato le loro stime di crescita del terzo trimestre fino al 5,9%. Questo ci evidenzia come gli economisti continuino a vedere momentum positivo sulla crescita.

- Il secondo dato uscito settimana scorsa è stato l’indice di inflazione preferito della FED, il PCE che è uscito in linea alle attese, a 3.3%, con il core a 4.2%, quest’ultimo in discesa rispetto al dato precedente.

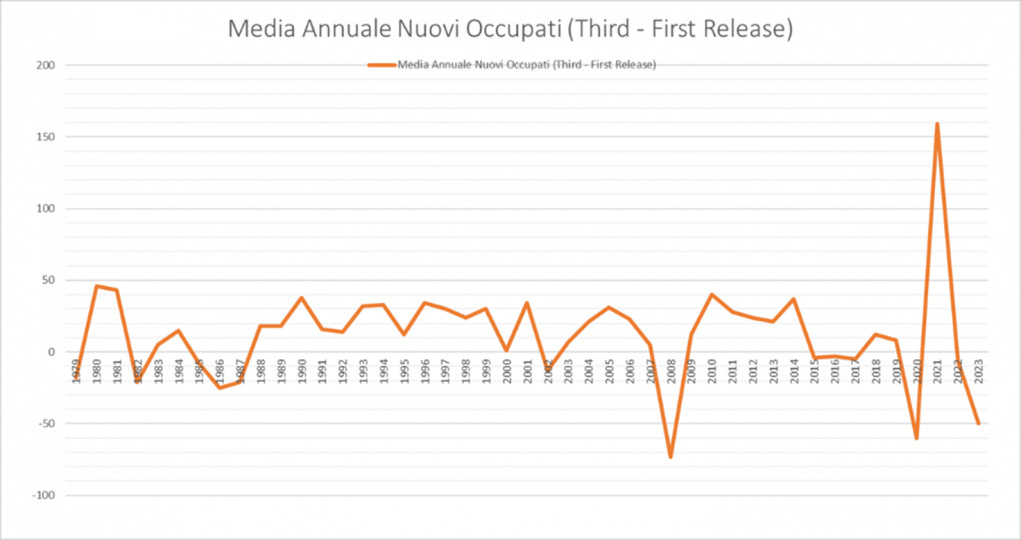

- Il terzo dato macroeconomico uscito settimana scorsa è stato quello sul lavoro. Anche il mercato del lavoro è stato più debole del previsto, mostrando ancora un discreto slancio ma come la crescita dell’occupazione stia rallentando e la crescita dei salari si sta raffreddando. I nuovi occupati, i cosiddetti non farm payroll, è cresciuta di 187 mila unità, leggermente al di sopra della stima di consenso di un aumento di 170 mila unità. Tuttavia, è necessario evidenziare come questi dati di occupazione non siano di grande affidamento, perché sono stati fortemente rivisti al ribasso nel corso dell’anno. Nel 2023 infatti questo dato è stato mediamente rivisto al ribasso di circa 50 mila unità. Solo in altri due anni dal 1979 c’è stata una revisione di questa natura, il 2020 e il 2008. Questo ci porta a dire che il mercato del lavoro sta vivendo un rallentamento, e che questo rallentamento è poco percepito dagli operatori del mercato.

Per quanto concerne l’Europa, i dati di inflazione (CPI) hanno evidenziato un miglioramento dell’inflazione Core da 5.5% del mese scorso a 5.3% di questo mese, sottolineando però la forte dispersione fra i diversi Paesi dell’Europa. Da una parte la Spagna con un’inflazione al 2.4% dall’altra la una Germania con inflazione 6.4%.

Queste disomogeneità accompagnate da tassi di crescita economia più deboli portano i componenti della BCE ad avere view meno aggressive sul rialzo tassi. Molto interessanti le dichiarazioni di uno dei membri più falco della BCE, Isabel Schnabel, che ha sostenuto che, considerando il rallentamento economico, si potrebbero anche solo mantenere i tassi a questi livelli senza alzarli ulteriormente.

Cosa farà quindi la BCE fra 10 giorni? Per ora le aspettative del mercato sul rialzo dei tassi sono scese dal 55% a meno del 25%. È secondo noi importante evidenziare che per gestire questa dispersione di inflazione non può bastare solo la BCE ma servono delle politiche fiscali che ci aspettiamo di vedere questo autunno dai diversi governi, e che questo potrebbe portare la BCE ad optare per una pausa.

Dati di PIL solidi ma in rallentamento, eccesso di risparmio dei consumatori americani che è ormai finito, inflazione in linea, mercato del lavoro che sta rallentando e tassi sui mutui sui massimi storici (che ha portato i mancati pagamenti su prestiti per auto e carte di credito sui massimi dal 2009), ci portano a pensare che l’effetto dei tassi sull’economia inizia a farsi sentire e che fra 15 giorni la FED probabilmente non alzerà i tassi.

La domanda che sorge spontanea è: cosa deve fare l’investitore in questo contesto così complesso?

L’investitore deve continuare a non perdere la bussola e guardare al valore. Valore che rimane nell’azionario nei settori rimasti più indietro. Questi settori sono inoltre i settori più difensivi, quelli che beneficiano maggiormente dello scenario di rallentamento economico che riteniamo essere il più probabile. Questo scenario di rallentamento dovrebbe aiutare anche la performance dell’obbligazionario, che rimane il grande ritardatario dell’anno.

Quanto esposto nel presente messaggio informativo è frutto della libera interpretazione, valutazione e apprezzamento di Pharus Asset Management SA e costituiscono semplici spunti di riflessione. Pertanto le decisioni operative che ne conseguono sono da ritenersi assunte dall'utente in piena autonomia ed a proprio esclusivo rischio. Pharus Asset Management SA dedica la massima attenzione e precisione alle informazioni contenute nel presente messaggio; ciononostante, la stessa non può ritenersi responsabile per errori, omissioni, inesattezze o manipolazioni ad opera di soggetti terzi su quanto materialmente elaborato capaci di inficiare la correttezza delle informazioni fornite e l'attendibilità delle stesse, nonché per eventuali risultati ottenuti usando dette informazioni.

Non è consentito copiare, alterare, distribuire, pubblicare o utilizzare su altri siti per uso commerciale questi contenuti senza autorizzazione specifica di Pharus Asset Management SA.

In Approfondimenti

In Approfondimenti

In Approfondimenti