Fondamentali, fiducia, liquidità: i veri driver del mercato

10 Giugno 2025 _ News

In un contesto di mercati sempre più dominati da rumori di fondo e narrazioni urlate, il fatto che l’S&P 500 stia puntando ai massimi di metà febbraio prima dell’introduzione dei dazi, è un segnale interessante.

L’impressione è che il mercato azionario potrebbe ora muoversi lateralmente per un po' e un consolidamento non sarebbe un male dopo due anni di guadagni di oltre il 20% per l'S&P 500 negli ultimi due anni in una crescita trainata da una grande espansione dei multipli. E proprio dai multipli arriva il maggior elemento di attenzione con il rapporto prezzo utili a 12 mesi tornato, in seguito al recente rialzo, in area 22 e non distante dal massimo di 23 ritenuto da gran parte del mercato (ed anche da noi) come non particolarmente interessante.

Chi, come noi, cerca segnali più profondi sotto la superficie, si accorge che molti indicatori stanno raccontando una storia un po' diversa da quella negativa che leggiamo nei titoli dei giornali, ma l’impressione è che si navighi comunque in un contesto molto incerto con segnali contrastanti.

Gli spread del credito, ad esempio, hanno recuperato quasi del tutto l’allargamento legato alla crisi dei dazi. E se, come spesso accade e come direbbero gli inglesi gli analisti del credito sono i più svegli della stanza, forse varrebbe la pena ascoltarli.

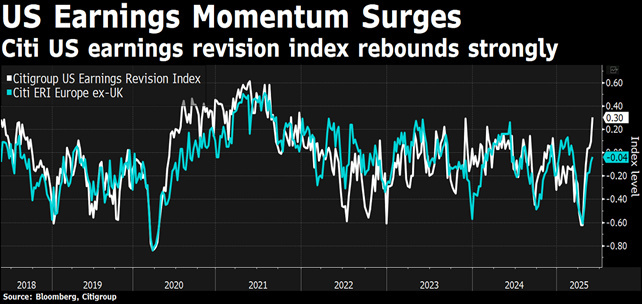

Le aspettative sugli utili, ora ridimensionate a crescite più in linea a quelle medie storiche, potrebbero avere finiti il loro percorso di taglio, e questo sarebbe ovviamente un punto cruciale: se è vero che i mercati si nutrono di fondamentali, fiducia e liquidità, in questo momento nessuno dei tre pilastri appare davvero vacillante, neppure quello della fiducia messo a dura prova da Trump ma ormai compreso e digerito dai mercati.

Parlando di liquidità, la massa monetaria globale continua ad aumentare, con un tasso di crescita dell’8% annuo. Questo flusso sta sostenendo i mercati globali e ha già portato l’indice MSCI ACWI a nuovi massimi.

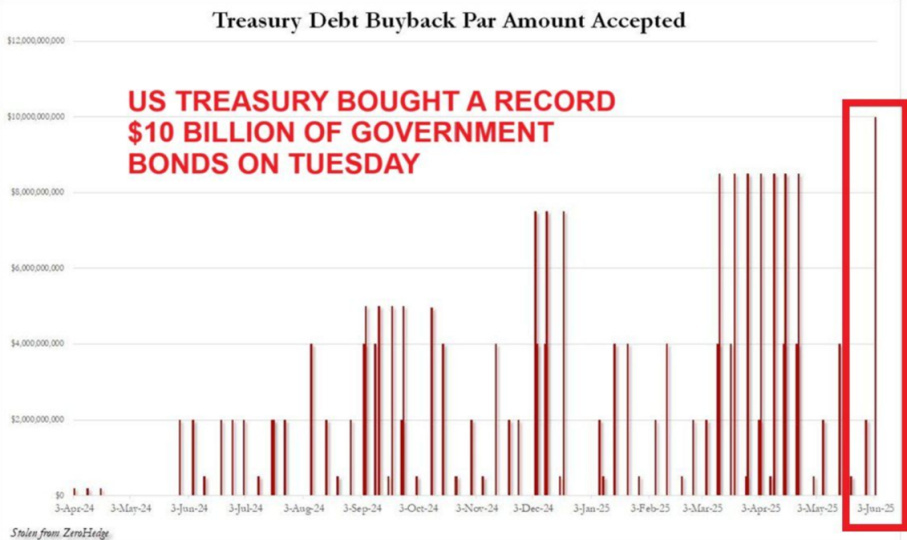

Sempre parlando di liquidità, il tesoro degli Stati Uniti nella sola giornata di martedì scorso è intervenuto a sostegno del mercato dei bond acquistando 10 miliardi di dollari del suo debito, e negli ultimi mesi i riacquisti di treasury hanno registrato una decisa tendenza al rialzo in una sorta di intervento a controllo della curva.

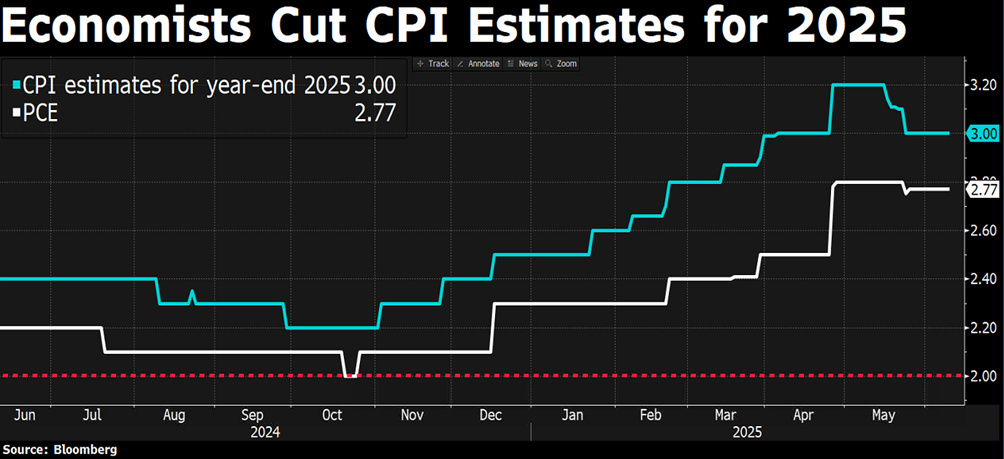

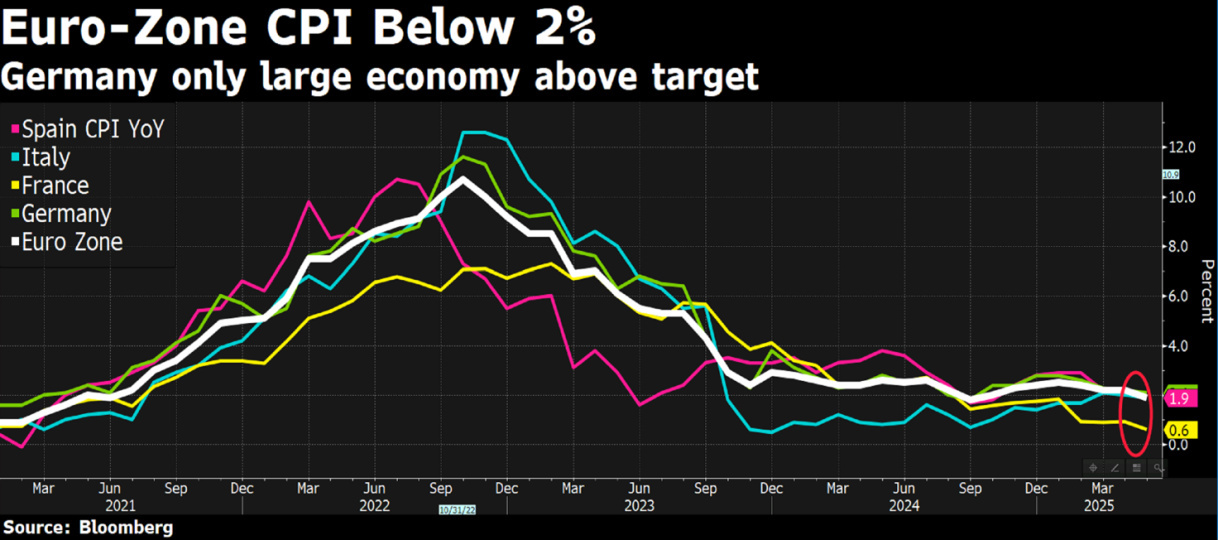

Il rendimento dei Treasury a 10 anni è così sceso al 4,35%, complice inoltre una serie di dati macroeconomici più deboli del previsto con gli indici si sorprese economiche tornati sotto lo zero. Dati che portano a maggiore probabilità di tagli dei tassi da parte della Fed, la cui posizione, non dimentichiamolo, resta di prudente apertura a una futura normalizzazione, soprattutto con un inflazione core in calo al 2,5%.

L’altra banca centrale invece, quella Europea, come largamente atteso, ha tagliato i tassi di 25 punti base, ma le parole della Lagarde hanno fatto percepire il taglio come un taglio hawkish spingendo i mercati a vendere bond. La reazione è da ricollegarsi soprattutto alle parole della Lagarde sul fatto che si sia ormai arrivati alla fine del ciclo dei tagli ed alla possibilità di revisione al rialzo delle stime di crescita quest’anno con riferimento in particolare al primo trimestre. Gli operatori son stati colti in contropiede in quanto erano predisposti a verificare l'eventuale apertura verso due ulteriori tagli quest'anno e sono stati costretti a ridimensionarsi prezzando invece un solo taglio non prima di settembre nonostante uno scenario inflattivo favorevole.

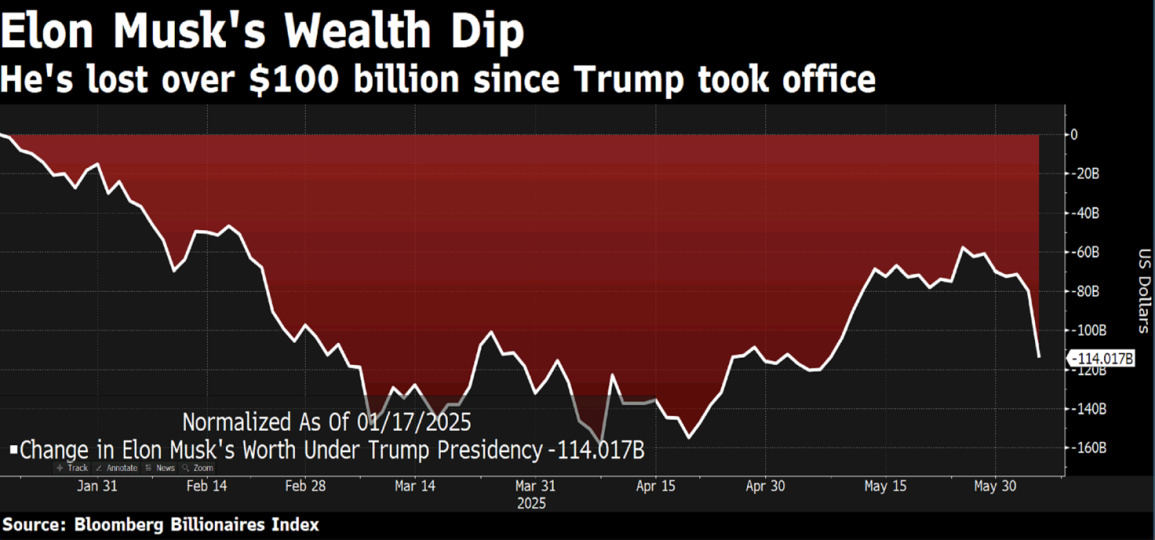

Torniamo ai mercati azionari, che non hanno mostrato alcuna preoccupazione nemmeno di fronte allo scontro, senza precedenti, tra Donald Trump ed Elon Musk. La rottura è scoppiata in seguito alla proposta di legge di bilancio fortemente voluta da Trump, che secondo il fondatore di Tesla rischierebbe di portare l’America alla bancarotta. Il confronto tra i due è avvenuto durante un incontro alla Casa Bianca durato un paio d’ore, ed è poi proseguito sui social, dove Trump ha affermato che il modo più semplice per risparmiare "miliardi e miliardi di dollari" sarebbe quello di revocare i finanziamenti pubblici alle auto elettriche e i contratti governativi con le aziende di Musk. La risposta del magnate non si è fatta attendere: sempre via social, Musk ha annunciato la sospensione delle operazioni della navicella spaziale Dragon di SpaceX. La situazione è definitivamente degenerata quando Musk si è dichiarato favorevole all’impeachment, spingendo Trump a esprimere pubblicamente la sua "profonda delusione" per l’evoluzione del loro rapporto.

I mercati sono restati indifferenti anche a quello che è stato definito da Trump come un "colloquio molto buono" con il presidente cinese, durato un'ora e mezza e concentrato principalmente sul commercio, al termine del quale i due hanno anche concordato di visitarsi l'un l'altro.

Nel frattempo la narrazione dominante resta cupa. È sufficiente digitare “tassi di interesse” su Google per ritrovarsi travolti da titoli che evocano collassi, crisi e disastri imminenti. È un riflesso profondo della nostra natura umana: cerchiamo schemi, spieghiamo ciò che accade attraverso storie coerenti, e preferiamo – per istinto evolutivo – quelle negative. Perché la minaccia ci attiva più della speranza.

Il nostro bisogno di narrazione ci espone a un continuo bombardamento di opinioni ribassiste che giocano sulla nostra avversione alle perdite. È un fenomeno ben noto alla finanza comportamentale: temiamo molto di più una perdita che non cogliere un’opportunità. E così, ogni volta che il mercato ritraccia o i tassi salgono, siamo pronti a cercare “il motivo” e a crederci, anche se il giorno dopo la narrazione cambia ed anche se bastasse guardare un grafico del mercato azionario nel lungo periodo per capire quale sarebbe la scelta giusta da compiere.

Il deficit, la spesa pubblica, i dazi, la geopolitica: sono tutti temi reali, certo, ma la loro interpretazione nel dibattito pubblico è spesso eccessiva, e talvolta fuorviante. Prendiamo il caso del debito pubblico: da anni Ray Dalio annuncia una crisi imminente. Tuttavia, chi avesse seguito quei segnali avrebbe perso uno dei più grandi rally della storia dell’azionario USA. E non dimentichiamo che storicamente, a un aumento del debito federale ha spesso fatto seguito un calo dei tassi, non un’esplosione.

In questo mare di opinioni dobbiamo orientarci utilizzando metodo, disciplina e una prospettiva di lungo periodo. Il contesto attuale non è privo di incognite, anzi, i dati fondamentali iniziano ad essere contrastanti, ma è ancora presto per definirne la direzione, la liquidità resta però abbondante, e la narrazione, ancora una volta, sembra forse più cupa della realtà. In periodi così, più che mai, è importante saper separare il segnale dal rumore, ed al momento il segnale indica neutralità.

Quanto esposto nel presente messaggio informativo è frutto della libera interpretazione, valutazione e apprezzamento di Pharus Asset Management SA e costituiscono semplici spunti di riflessione. Pertanto le decisioni operative che ne conseguono sono da ritenersi assunte dall'utente in piena autonomia ed a proprio esclusivo rischio. Pharus Asset Management SA dedica la massima attenzione e precisione alle informazioni contenute nel presente messaggio; ciononostante, la stessa non può ritenersi responsabile per errori, omissioni, inesattezze o manipolazioni ad opera di soggetti terzi su quanto materialmente elaborato capaci di inficiare la correttezza delle informazioni fornite e l'attendibilità delle stesse, nonché per eventuali risultati ottenuti usando dette informazioni.

Non è consentito copiare, alterare, distribuire, pubblicare o utilizzare su altri siti per uso commerciale questi contenuti senza autorizzazione specifica di Pharus Asset Management SA.

In Approfondimenti

In Approfondimenti

In Approfondimenti