Gli utili chiamano il Toro

06 Aprile 2023 _ News

Che si stia lentamente configurando uno scenario di potenziale inizio di nuovo bull market non sarebbe certo una novità.

Che però ci sia grande scetticismo tra gli investitori è facilmente dimostrabile.

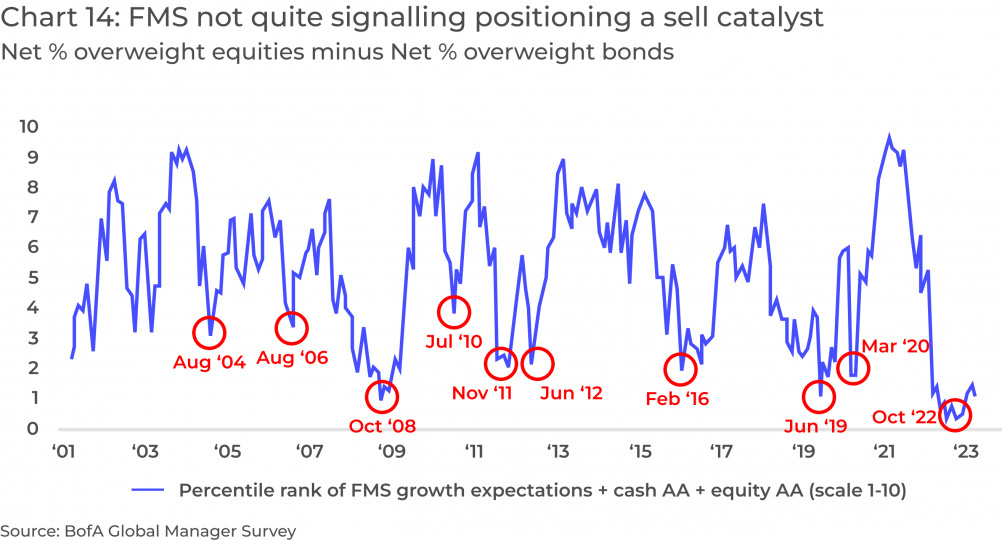

Come vediamo dal grafico che arriva dalla fund management survey di Bank of America, tra i gestori istituzionali di portafoglio c’è ancora grande negatività sui mercati: in un ranking che considera aspettative di crescita, quota di liquidità e quota di azioni nei portafogli, in un range da 0 a 10, il sondaggio si pone di poco sopra ad 1, vicino ai minimi di sempre.

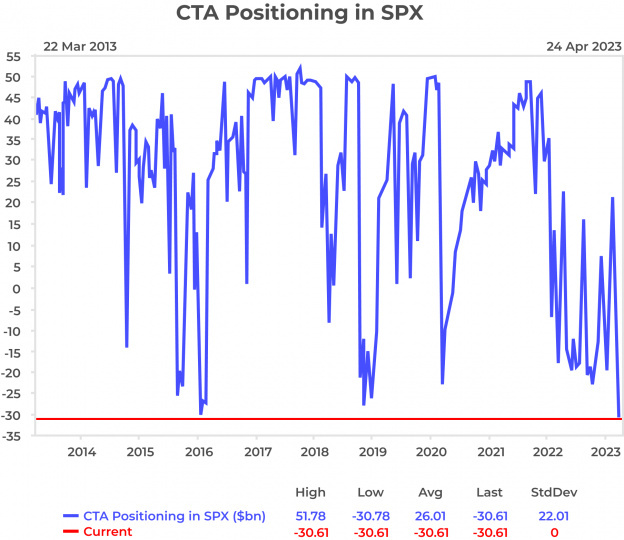

Anche se guardiamo un’altra ricerca di Goldman sul posizionamento dei fondi sistematici (CTA), emerge un estremo di negatività con posizioni corte sullo S&P500 per un totale 30.6 miliardi di dollari, il livello più negativo di sempre.

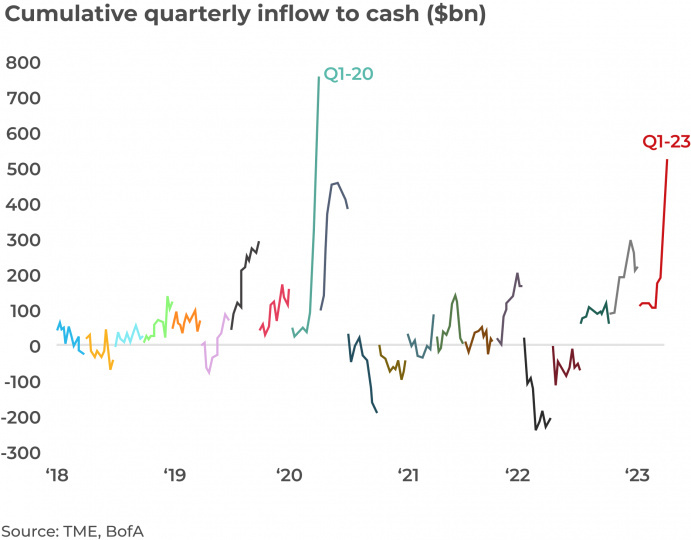

Guardando infine a questo grafico sull’accumulo di cash, si nota che gli investitori hanno aggiunto 8 miliardi alla liquidità nel primo trimestre del 23. L'ultima volta che l'hanno fatto era la primavera del 2020, preambolo al mercato rialzista post pandemia.

Dalle nostre analisi sulle revisioni degli utili emerge però, quasi sotto traccia, un segnale di potenziale fine taglio di stime che si è storicamente accompagnato all’inizio del nuovo bull market.

Analizziamo molto attentamente la dinamica di revisione degli utili e la ragione per la quale prestiamo tanta attenzione a questi sviluppi è molto semplice: gli utili, insieme alle valutazioni, sono le due uniche variabili che guidano i mercati.

Gli analisti stanno tagliando le loro stime sugli utili per il 2023 e il 2024 dalla metà del 2022. Gli utili rolling forward a 12 mesi hanno raggiunto il picco record di 240 dollari lo scorso anno e da allora sono diminuiti, stabilizzandosi solo di recente a 225 dollari, con addirittura una piccola revisione a rialzo nelle ultime settimane. Riteniamo questa figura di fine tagli utili ed inizio di risalita molto importante perché se venisse confermata, sarebbe il segnale che certifica uno scenario di soft landing e lascerebbe spazio ad una revisione a rialzo di stime, fino ad un riallineamento al valore di EPS previsto per il 2024 (248 dollari), con un upside di stime di circa il 10%.

Questa dinamica di possibile bottom sugli utili, coerente con un soft landing, sembrerebbe uno scenario in linea anche dall’analisi dell’indice NERI (Net Earning Revision Index), in territorio negativo da Luglio 2022 ed arrivato a livelli che si sono storicamente accompagnati a rallentamenti di metà ciclo piuttosto che ad una recessione.

È ancora decisamente presto per poter dire se la recessione verrà scongiurata, ma attualmente lo scenario del soft landing ci sembra quello più probabile, supportato anche da un indice CITI di sorprese economiche passato negli Stati Uniti in pochi mesi da -24 a 55, a testimonianza di dati economici superiori alle attese.

L’attenzione deve quindi restare massima sulla imminente Reporting Season, dalla quale ci attendiamo preziose indicazioni per capire meglio se possiamo davvero parlare di fine taglio stime, con importanti upside sugli equity, oppure se il consenso dovrà ancora ridurre le sue aspettative di crescita futura di utili, spingendo i mercati ad una nuova correzione.

Quanto esposto nel presente messaggio informativo è frutto della libera interpretazione, valutazione e apprezzamento di Pharus Asset Management SA e costituiscono semplici spunti di riflessione. Pertanto le decisioni operative che ne conseguono sono da ritenersi assunte dall'utente in piena autonomia ed a proprio esclusivo rischio. Pharus Asset Management SA dedica la massima attenzione e precisione alle informazioni contenute nel presente messaggio; ciononostante, la stessa non può ritenersi responsabile per errori, omissioni, inesattezze o manipolazioni ad opera di soggetti terzi su quanto materialmente elaborato capaci di inficiare la correttezza delle informazioni fornite e l'attendibilità delle stesse, nonché per eventuali risultati ottenuti usando dette informazioni.

Non è consentito copiare, alterare, distribuire, pubblicare o utilizzare su altri siti per uso commerciale questi contenuti senza autorizzazione specifica di Pharus Asset Management SA.

In Approfondimenti

In Approfondimenti

In Approfondimenti