Il mercato tra shock energetico e fondamentali solidi

12 Marzo 2026 _ News

La settimana sui mercati è stata dominata da un fattore che gli investitori non vedevano da tempo con questa intensità: il ritorno del rischio geopolitico. Il petrolio è salito con forza e supera i 100 dollari, mentre il gas ha superato i 3 dollari e, nel giro di pochi giorni, le aspettative di inflazione hanno iniziato a muoversi di nuovo verso l’alto. Improvvisamente il mercato ha smesso di discutere di disinflazione o di produttività dell’intelligenza artificiale e la domanda è diventata un’altra: stiamo entrando in un nuovo shock energetico?

La scintilla è arrivata dal conflitto con l’Iran e soprattutto dal punto più sensibile dell’intera economia energetica globale: lo Stretto di Hormuz. Anche se formalmente non è stato chiuso, il traffico marittimo è crollato perché la minaccia militare ha creato un blocco di fatto. L’Iran ha dichiarato di essere pronto a colpire le navi che attraversano il passaggio, mentre gli Stati Uniti stanno valutando di fornire scorte navali e assicurazione marittima per mantenere aperta la rotta.

Questo è il vero nodo del conflitto. Perché attraverso Hormuz transita una quota enorme – circa il 20% del petrolio mondiale – e ogni tensione in quell’area si traduce immediatamente in un premio di rischio sui mercati, con il ViX index salito sopra 30.

E qui vale la pena ricordare un concetto molto semplice ma fondamentale per chi investe in azioni. Alla fine, i prezzi dei mercati azionari sono guidati da due grandi variabili. La prima sono gli utili delle aziende. Nel lungo periodo gli utili tendono a crescere: non in modo perfettamente lineare, ma seguendo una traiettoria relativamente prevedibile perché riflettono la crescita dell’economia, della produttività e dei ricavi delle imprese. La seconda variabile, invece, è il premio al rischio. In altre parole: quanto il mercato è disposto a pagare per quegli utili. Questo è ciò che determina le valutazioni, quindi i multipli a cui le aziende vengono scambiate.

Ed è proprio questa variabile che genera la maggior parte della volatilità dei mercati. Quando aumenta l’incertezza – come accade durante guerre o crisi geopolitiche – gli investitori chiedono un premio al rischio più alto per detenere azioni. E quando il premio al rischio sale, i multipli si comprimono, i mercati scendono.

In altre parole, in momenti come questi non è tanto la traiettoria degli utili a cambiare nel breve periodo. È la percezione del rischio. Ed è esattamente questo il meccanismo che sta guidando gran parte dei movimenti che stiamo osservando oggi sui mercati. Purtroppo è impossibile capire come evolverà nel breve il premio al rischio ed è per questo che è impossibile sapere come si muoveranno nel breve i mercati.

È una dinamica già vista molte volte: i conflitti generano volatilità nel breve periodo, ma i mercati tendono a normalizzarsi una volta assorbita la notizia, a meno che l’evento non cambi davvero la traiettoria dell’economia o degli utili.

Molto dipenderà dalla durata del conflitto. Se le tensioni dovessero protrarsi o lo Stretto di Hormuz venisse realmente bloccato, l’impatto sui prezzi dell’energia potrebbe diventare più rilevante e complicare anche il lavoro della Federal Reserve.

Nel frattempo un altro tema che aveva dominato i mercati negli ultimi mesi — quello della disruption dell’intelligenza artificiale — sta iniziando a trovare un equilibrio. Nelle settimane precedenti molti investitori avevano iniziato a temere che l’AI potesse cannibalizzare l’industria del software aziendale.

Ma guardando ai dati e ai prezzi di mercato, il panico sembra essersi attenuato. Gli ETF del settore software hanno trovato supporto tecnico anche durante le ultime fasi di volatilità e diversi titoli hanno iniziato a stabilizzarsi. Questo suggerisce che gli investitori stanno iniziando a distinguere tra narrativa e fondamentali.

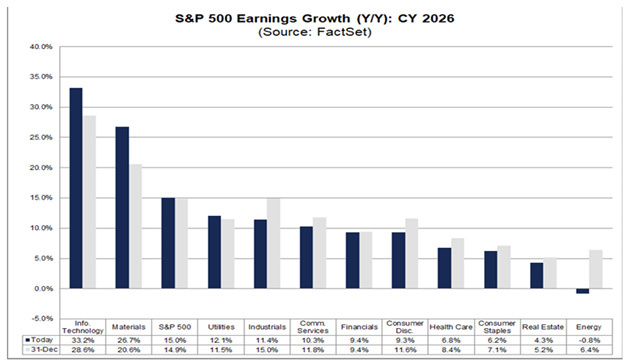

In definitiva, il mercato si trova oggi a navigare tra due forze molto diverse. Da una parte il rumore geopolitico e la volatilità che ne deriva. Dall’altra un’economia che continua a mostrare una resilienza sorprendente. Una resilienza che non si vede solo nei dati macro, ma anche negli utili aziendali con le stime per l’S&P 500 che indicano una crescita degli utili intorno al 15% nel 2026, con aspettative di espansione che dovrebbero proseguire anche nel 2027.

È un elemento importante, perché alla fine sono proprio gli utili a guidare i mercati nel medio periodo. Ed è questo il motivo per cui, nonostante le fasi di tensione e volatilità, il quadro di fondo dell’azionario continua a restare costruttivo.

Anzi, a dirla tutta, questa fase di correzione sta anche svolgendo una funzione piuttosto sana per il mercato: sta riportando le valutazioni su livelli più sostenibili, riassorbendo parte degli eccessi che si erano accumulati nei mesi se non anni precedenti. Movimenti come questi spesso fanno rumore nel breve periodo, ma nel lungo termine contribuiscono a rendere il mercato più equilibrato e le basi del prossimo ciclo di crescita più solide.

La lezione, come spesso accade, è che l’incertezza crea movimenti di prezzo nel breve termine, ma raramente cambia la direzione dei fondamentali se non colpisce direttamente utili, consumi o investimenti.

Per questo motivo, in momenti come questi, la disciplina conta più delle previsioni e, soprattutto, è importante evitare di farsi trascinare dai titoli più sensazionalistici. Nessuno ha la sfera di cristallo sui mercati e nessuno può sapere con precisione quanto dureranno le tensioni geopolitiche o il blocco di fatto dello Stretto di Hormuz.

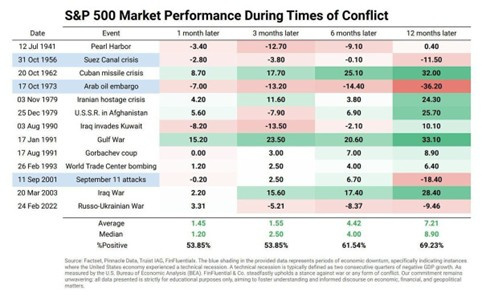

Quello che però possiamo fare è affidarci alla storia e alla statistica per razionalizzare il momento. Guardando ai precedenti conflitti geopolitici, emerge un pattern piuttosto chiaro: gli eventi bellici tendono a generare volatilità nel breve periodo, ma raramente cambiano la traiettoria dei mercati azionari nel medio termine.

Se analizziamo i principali episodi storici, osserviamo che a dodici mesi dall’inizio di un conflitto, nel 70-80% dei casi i mercati azionari risultano positivi, con rendimenti sostanzialmente allineati alle medie storiche di lungo periodo. È un promemoria importante: nel breve periodo il mercato reagisce alle notizie, ma nel lungo periodo continua a seguire i fondamentali. Il sentiment ribassista probabilmente aumenterà nei prossimi giorni, ma questo non deve trarre in inganno e deve anzi essere sfruttato in ottica “contrarian” per incrementare con calma l’azionario.

Quanto esposto nel presente messaggio informativo è frutto della libera interpretazione, valutazione e apprezzamento di Pharus Asset Management SA e costituiscono semplici spunti di riflessione. Pertanto le decisioni operative che ne conseguono sono da ritenersi assunte dall'utente in piena autonomia ed a proprio esclusivo rischio. Pharus Asset Management SA dedica la massima attenzione e precisione alle informazioni contenute nel presente messaggio; ciononostante, la stessa non può ritenersi responsabile per errori, omissioni, inesattezze o manipolazioni ad opera di soggetti terzi su quanto materialmente elaborato capaci di inficiare la correttezza delle informazioni fornite e l'attendibilità delle stesse, nonché per eventuali risultati ottenuti usando dette informazioni.

Non è consentito copiare, alterare, distribuire, pubblicare o utilizzare su altri siti per uso commerciale questi contenuti senza autorizzazione specifica di Pharus Asset Management SA.

In Approfondimenti

In Approfondimenti

In Approfondimenti