Il rally che non dovrebbe esserci

04 Giugno 2026 _ News

Se dovessimo trovare una frase per descrivere questa fase di mercato, forse sarebbe questa: il quadro macro è più inflazionistico, ma l’economia non rallenta.

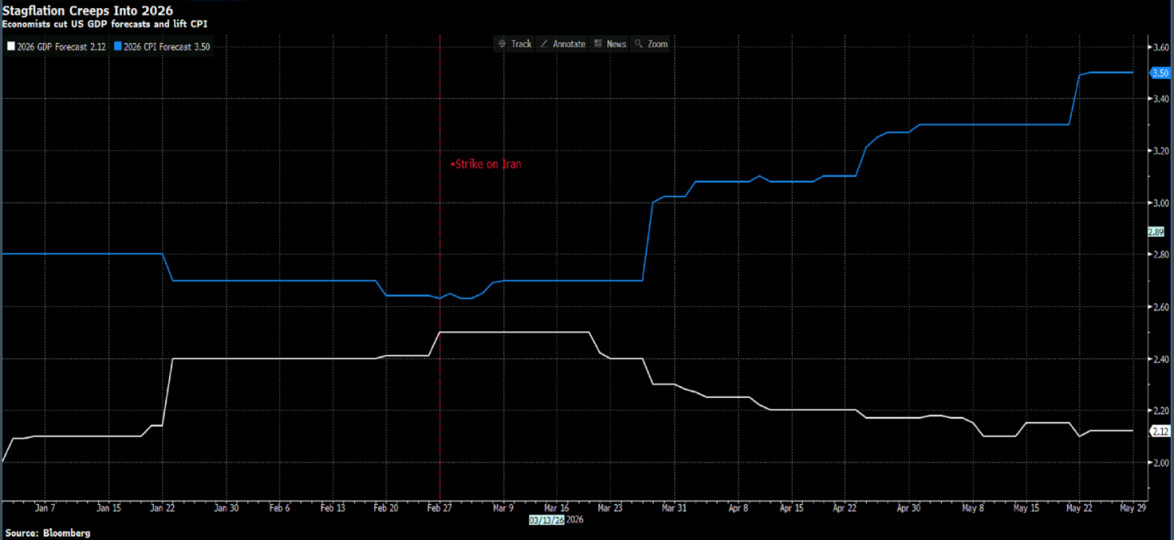

È un passaggio importante, perché nelle ultime settimane il dibattito si è concentrato quasi esclusivamente su due rischi: da una parte l’inflazione, dall’altra il rallentamento della crescita. E quando questi due elementi vengono messi insieme, la parola che torna subito alla mente è stagflazione. Ma, almeno per ora, i dati non raccontano per niente una vera storia di stagflazione.

Raccontano piuttosto qualcosa di diverso: un’economia che deve fare i conti con prezzi più alti, soprattutto per effetto del petrolio e delle tensioni in Medio Oriente, ma che allo stesso tempo continua a mostrare una capacità di tenuta sorprendente. I consumatori spendono ancora, il mercato del lavoro resta solido, la manifattura mostra segnali di miglioramento e gli investimenti, soprattutto quelli legati alla tecnologia e all’intelligenza artificiale, continuano a sostenere una parte importante dell’attività economica.

Quindi il punto non è negare i rischi, ma evitare di confondere un aumento dell’inflazione con una rottura immediata del ciclo economico.

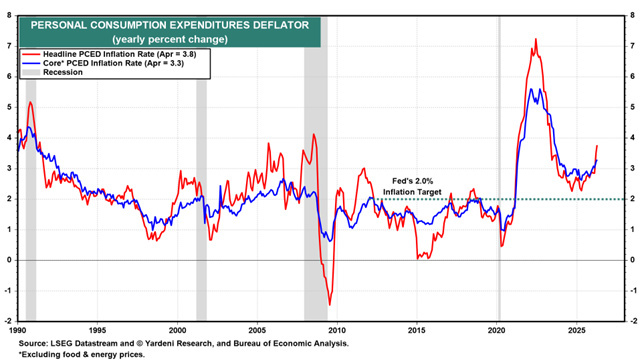

L’inflazione di aprile misurata dal PCE è salita al 3,8% su base annua e anche il dato core (che esclude le componenti più volatili di cibo ed energia) resta troppo alto rispetto all’obiettivo della Fed. Questo complica enormemente il lavoro della banca centrale, soprattutto con Kevin Warsh appena arrivato alla guida. Fino a pochi mesi fa il mercato ragionava ancora sui tagli dei tassi. Oggi, invece, con inflazione più persistente, petrolio volatile e un’economia che continua a reggere, quello scenario è molto meno scontato.

Il punto, però, è che l’economia per ora non si sta fermando. I consumatori sono sotto pressione, perché i salari reali vengono compressi dall’inflazione, ma continuano a spendere. Il mercato del lavoro non è più surriscaldato come nel 2021-2022, ma resta solido: poche richieste di sussidio, licenziamenti contenuti e occupazione ancora in crescita.

Ed è qui che si spiega la tenuta dell’azionario: se l’inflazione sale mentre l’economia crolla, il mercato ha un problema. Ma se l’inflazione resta elevata dentro un’economia che continua a crescere, le azioni possono ancora trovare supporto nella crescita nominale, nei ricavi e negli utili.

Ed è esattamente quello che stiamo vedendo.

Gli indici americani restano vicini ai massimi, nonostante un contesto che, sulla carta, non è certo privo di rischi. Il mercato continua a guardare alla crescita degli utili, alla resilienza dei consumi e al fatto che l’economia americana sembra ancora capace di assorbire shock che, in altri momenti, avrebbero generato reazioni molto più violente.

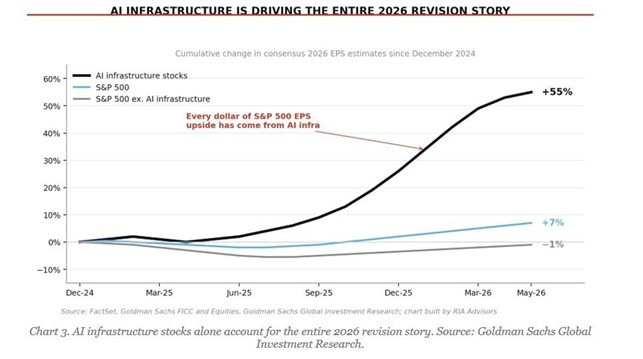

Anche la manifattura, che per mesi è stata uno dei punti più deboli del ciclo, mostra segnali di ripresa. Se vi state chiedendo come mai? La risposta è semplice….una parte importante di questa forza è collegata al ciclo degli investimenti in infrastrutture tecnologiche, data center e intelligenza artificiale.

L’intelligenza artificiale continua a essere uno dei grandi motori degli investimenti. Non è più soltanto una narrativa di mercato: è spesa reale, in server, data center, chip, reti, energia, raffreddamento, costruzioni. Ogni dollaro di capex degli hyperscaler diventa fatturato per qualcun altro lungo la filiera. Questo sta sostenendo una parte importante della crescita nominale e degli utili.

Il ciclo AI sta diventando una forza di sostegno reale per l’economia, ma allo stesso tempo aumenta la concentrazione del mercato e rende alcune aree molto più sensibili a eventuali delusioni.

E infatti, se il quadro resta costruttivo, non mancano i rischi.

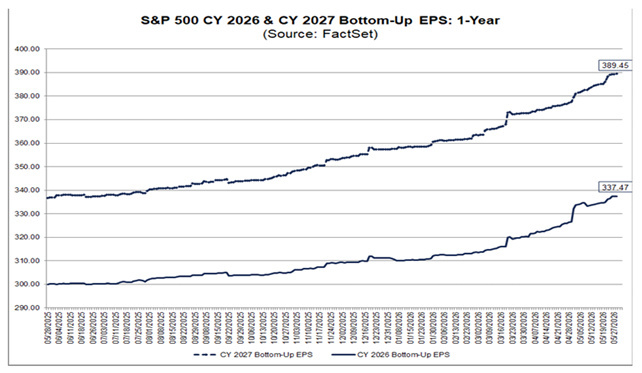

Il primo è la valutazione. L’S&P 500 tratta su multipli elevati, sia in termini di prezzo/utili sia in termini di prezzo/fatturato. Questo non significa automaticamente che il mercato debba scendere. Significa però che il margine di sicurezza si riduce. Quando le valutazioni sono alte, ogni errore sugli utili, sui tassi o sull’inflazione viene punito con maggiore severità.

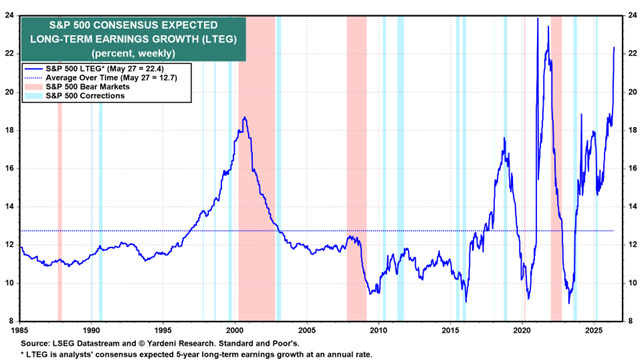

Il secondo rischio riguarda proprio le aspettative sugli utili. Gli analisti continuano a essere molto ottimisti sulla crescita futura, e alcune misure di crescita attesa di lungo periodo sono ormai su livelli storicamente molto elevati. Questo può sostenere il mercato finché gli utili continuano a sorprendere. Ma può anche creare le condizioni per una fase più instabile se la traiettoria delle revisioni dovesse rallentare.

Il terzo rischio resta geopolitico. La guerra in Medio Oriente non è finita. Lo Stretto di Hormuz resta il punto più delicato, perché da lì passa una quota enorme del petrolio mondiale. Se le tensioni dovessero riaccendersi, il petrolio potrebbe tornare rapidamente sopra i 100 dollari, aumentando il rischio di uno scenario in cui inflazione e pressione sui consumatori diventano molto più difficili da gestire.

Il quarto rischio è la concentrazione. Una quota importante del rialzo continua a dipendere da pochi titoli e da pochi temi. Quando il mercato si appoggia su una leadership molto ristretta, può continuare a salire anche a lungo, ma diventa più vulnerabile se quella leadership inizia a perdere forza.

E infine c’è il rischio più sottile: l’eccesso di entusiasmo.

Il rally delle ultime settimane è stato molto forte. L’S&P 500 ha inanellato una serie di rialzi settimanali rara, e storicamente sequenze di questo tipo sono state spesso associate a rendimenti positivi nei dodici mesi successivi. Questo è un dato costruttivo. Ma nel breve periodo, dopo otto settimane consecutive di rialzo, è normale aspettarsi una pausa, un consolidamento, magari anche qualche presa di profitto.

Il messaggio operativo, quindi, non è inseguire tutto ciò che è salito. E non è nemmeno vendere tutto perché il mercato sembra tirato. Il messaggio è più semplice: mantenere disciplina.

Ridurre gli eccessi dove il portafoglio è diventato troppo concentrato proprio perché i titoli sono saliti molto. Mantenere liquidità per poter approfittare di eventuali fasi di debolezza. Continuare a restare esposti alle aree di qualità, ma senza confondere la forza del trend con l’assenza di rischio.

In sintesi, questa settimana ci consegna un mercato ancora sostenuto, ma non privo di contraddizioni e in equilibrio tra due forze: da una parte inflazione e rendimenti più alti, dall’altra consumi, lavoro e utili ancora resilienti. Per ora l’azionario continua a privilegiare la seconda lettura, ma il compito dell’investitore è restare flessibile: riconoscere la forza del trend, senza ignorare dove quella forza può trasformarsi in vulnerabilità.

Quanto esposto nel presente messaggio informativo è frutto della libera interpretazione, valutazione e apprezzamento di Pharus Asset Management SA e costituiscono semplici spunti di riflessione. Pertanto le decisioni operative che ne conseguono sono da ritenersi assunte dall'utente in piena autonomia ed a proprio esclusivo rischio. Pharus Asset Management SA dedica la massima attenzione e precisione alle informazioni contenute nel presente messaggio; ciononostante, la stessa non può ritenersi responsabile per errori, omissioni, inesattezze o manipolazioni ad opera di soggetti terzi su quanto materialmente elaborato capaci di inficiare la correttezza delle informazioni fornite e l'attendibilità delle stesse, nonché per eventuali risultati ottenuti usando dette informazioni.

Non è consentito copiare, alterare, distribuire, pubblicare o utilizzare su altri siti per uso commerciale questi contenuti senza autorizzazione specifica di Pharus Asset Management SA.

In Approfondimenti

In Approfondimenti

In Approfondimenti