Il rumore della guerra contro la forza dell’economia

19 Marzo 2026 _ News

La settimana sui mercati è stata dominata da due forze molto potenti che si sono intrecciate tra loro: da una parte il ritorno violento del rischio geopolitico, dall’altra un quadro macro americano che, almeno fino a questo momento, continua a mostrare una capacità di tenuta superiore alle attese.

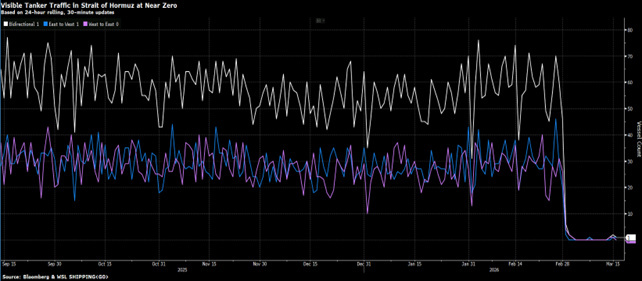

Il punto di partenza è il petrolio. Il movimento che abbiamo visto negli ultimi giorni non è stato un semplice rialzo delle materie prime, ma un vero shock di offerta. Il greggio ha registrato uno dei balzi settimanali più forti della sua storia recente, sospinto dal fatto che circa il 20% dell’offerta mondiale passa attraverso lo Stretto di Hormuz, che con la guerra in Iran è diventato di fatto quasi impraticabile per buona parte del traffico commerciale.

Questo è il vero nodo del mercato in questo momento. Non tanto il conflitto in sé, ma il suo effetto immediato sui prezzi dell’energia, e quindi sulle aspettative di inflazione, sui tassi, in ultima istanza sulle valutazioni azionarie.

Quando si verifica uno shock di questo tipo, il primo istinto del mercato è sempre lo stesso: un aumento rapido del premio al rischio. E infatti abbiamo visto salire il petrolio verso area 100 dollari, i rendimenti obbligazionari risalire, il dollaro rafforzarsi, e l’azionario entrare nella sua prima vera correzione dell’anno. L’S&P 500 ha superato il 5% di ribasso dai massimi di gennaio, mentre il VIX ha registrato una delle sue impennate settimanali più forti di sempre. Sono movimenti che fanno rumore, e che inevitabilmente alimentano una sensazione di urgenza.

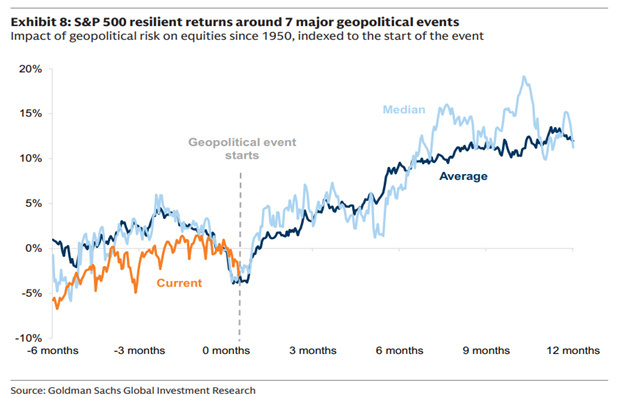

Ma proprio qui bisogna fare attenzione a non confondere la violenza del movimento con la sua durata. I mercati, per natura, non distribuiscono i rendimenti in modo lineare o ordinato. Gli eventi estremi accadono molto più spesso di quanto suggerirebbe una semplice curva normale. Eppure, proprio la storia dei conflitti militari insegna che la reazione iniziale può essere molto forte, ma raramente coincide con il bilancio finale per l’investitore.

Questo è un punto centrale. Ogni guerra è diversa, ogni shock geopolitico ha la propria traiettoria e le proprie conseguenze. Nessuno può sapere oggi quanto durerà il conflitto, se si allargherà, se lo Stretto di Hormuz resterà bloccato per settimane o se verrà riaperto in tempi relativamente rapidi.

Ma non dobbiamo dimenticare che i mercati finanziari e l’economia reale non sono la stessa cosa, anche se spesso vengono confusi. Gli eventi geopolitici o economici non si riflettono automaticamente nei mercati come in uno specchio. I mercati funzionano in modo diverso: cercano continuamente di anticipare il futuro, si dice che i mercati scontano il futuro. Per questo reagiscono molto rapidamente alle notizie, ma allo stesso tempo tendono ad assorbire gli shock più velocemente di quanto immaginiamo, una volta che i rischi sono stati compresi e incorporati nei prezzi i mercati guardano già oltre.

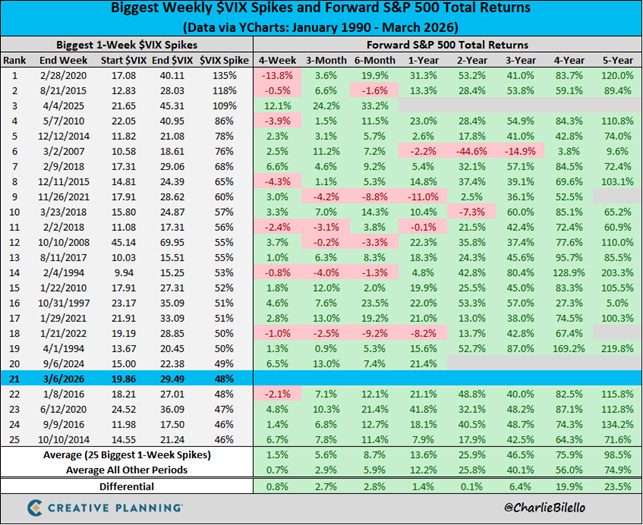

Sulla base dei dati storici analizzati nel grafico (gennaio 1990 - marzo 2026), si può osservare come i picchi di panico sul mercato, rappresentati da improvvisi rialzi del VIX, abbiano spesso coinciso con opportunità d'acquisto estremamente profittevoli per l'investitore di lungo termine.

I mercati finanziari, inoltre, non riflettono soltanto dati economici. Riflettono soprattutto il modo in cui persone e aziende reagiscono agli eventi. In fondo rappresentano la capacità dell’umanità di adattarsi, innovare e ricostruire anche dopo momenti difficili. Non è un caso che spesso proprio nelle fasi di crisi emergano nuove idee, nuove soluzioni e vengano gettate le basi della crescita successiva.

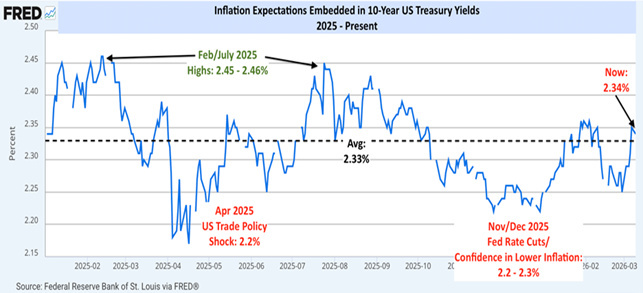

La questione, allora, non è negare il rischio. Il rischio c’è. Se il conflitto dovesse protrarsi, se il petrolio dovesse restare elevato, se la chiusura di Hormuz si trasformasse in una vera interruzione strutturale dell’offerta energetica globale, il problema diventerebbe stagflazionistico. In quel caso la Federal Reserve si troverebbe in una vera camicia di forza: un’economia che rallenta ma un’inflazione che torna a salire, spinta dal costo dell’energia. E infatti già oggi il mercato inizia a interrogarsi su questo scenario. Il dato CPI di febbraio, preso da solo, era rassicurante: 2,4% headline, 2,5% core, una dinamica ancora coerente con un lento rientro verso i livelli pre-pandemici. Ma quel dato era pre-bellico. Il mercato sa bene che l’impatto del petrolio si vedrà con ritardo nei prossimi mesi, a partire dalla benzina, dal gas naturale, dai trasporti, fino a una lunga catena di beni industriali e di consumo.

Eppure, ed è qui che il quadro resta più sfumato di quanto dicano i titoli, l’economia americana continua a mostrare una resilienza non banale. Le richieste di sussidio di disoccupazione restano contenute, i licenziamenti non stanno esplodendo, il credito bancario continua a espandersi, il settore dei servizi rimane solido e anche il manifatturiero, pur con tutte le sue fragilità, mostra segnali di miglioramento. Perfino il GDPNow della FED di Atlanta ovvero una sorta di crescita economica misurata in real time, è risalito, aiutato da dati sul commercio internazionale sorprendentemente migliori delle attese.

In altre parole, mentre fuori dagli Stati Uniti si combatte una guerra che minaccia una delle arterie più importanti del commercio energetico mondiale, il fronte interno americano continua, almeno per ora, a reggere.

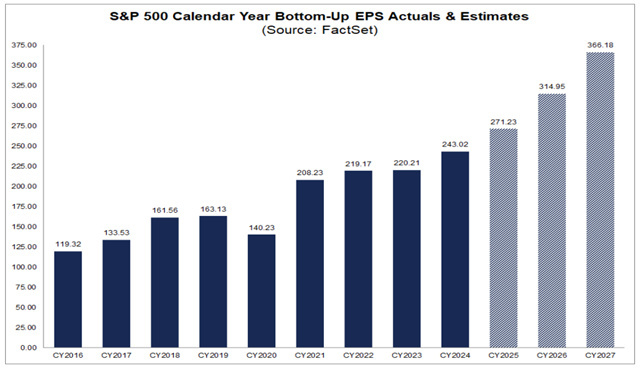

Questo è importante anche per un altro motivo: gli utili. Perché alla fine sono proprio gli utili a guidare i mercati nel medio periodo. E il punto di fondo oggi è che, nonostante il rumore geopolitico, il quadro sugli utili non è affatto collassato. Anzi, la capacità delle aziende di continuare a generare ricavi, margini e flussi di cassa resta il vero elemento che impedisce al mercato di trasformare una correzione in qualcosa di più grave.

È anche per questo che le fasi di correzione, per quanto sgradevoli, possono avere un effetto salutare: riportano i multipli su livelli più sostenibili e riassorbono parte degli eccessi valutativi accumulati nei mesi precedenti.

Nel frattempo, un altro fronte che sembrava destinato a peggiorare ha iniziato invece a stabilizzarsi: quello del software. Dopo settimane di paura sull’idea che l’intelligenza artificiale potesse cannibalizzare una larga parte dell’industria SaaS, gli ETF software stanno mostrando segnali di tenuta tecnica proprio durante la fase di massimo stress geopolitico.

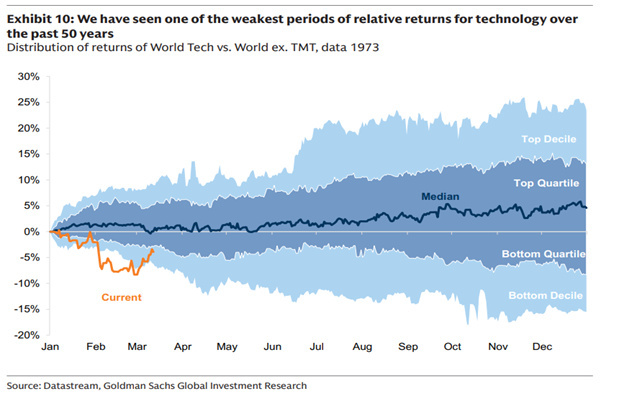

Più in generale ancora, anche il settore tech, dopo una delle più violente sottoperformance degli ultimi 50 anni, si sta stabilizzando. È un segnale interessante, perché suggerisce che il mercato stia iniziando a distinguere meglio tra narrativa e realtà.

In definitiva, il mercato oggi si trova stretto tra due forze contrapposte. Da una parte il rumore della guerra, il petrolio, il rischio inflattivo, il repricing del premio al rischio. Dall’altra, un’economia americana che continua a mostrare una sorprendente capacità di assorbimento, utili aziendali che reggono meglio del previsto, e un processo di riaggiustamento delle valutazioni che, per quanto doloroso nel breve periodo, può rendere il mercato più sano nel medio termine.

Sebbene l’impatto di questo evento sull’economia globale resti altamente incerto, l’esperienza che deriva da precedenti eventi storici suggerisce che rifugiarsi nella liquidità raramente sia la strategia giusta per gestire i rischi geopolitici.

È esattamente in momenti come questi che la disciplina conta più delle previsioni. Ridurre il rumore, aumentare la lucidità, evitare i titoli più sensazionalistici e ricordarsi che i mercati nel breve reagiscono alle notizie, ma nel lungo seguono ancora utili, crescita e valutazioni. La storia non ci dice che ogni volta andrà bene. Ma ci dice che il panico, quasi sempre, è un cattivo consigliere.

Quanto esposto nel presente messaggio informativo è frutto della libera interpretazione, valutazione e apprezzamento di Pharus Asset Management SA e costituiscono semplici spunti di riflessione. Pertanto le decisioni operative che ne conseguono sono da ritenersi assunte dall'utente in piena autonomia ed a proprio esclusivo rischio. Pharus Asset Management SA dedica la massima attenzione e precisione alle informazioni contenute nel presente messaggio; ciononostante, la stessa non può ritenersi responsabile per errori, omissioni, inesattezze o manipolazioni ad opera di soggetti terzi su quanto materialmente elaborato capaci di inficiare la correttezza delle informazioni fornite e l'attendibilità delle stesse, nonché per eventuali risultati ottenuti usando dette informazioni.

Non è consentito copiare, alterare, distribuire, pubblicare o utilizzare su altri siti per uso commerciale questi contenuti senza autorizzazione specifica di Pharus Asset Management SA.

In Approfondimenti

In Approfondimenti

In Approfondimenti