La corsa al vaccino Covid 19

23 Novembre 2020 _ News

La corsa al vaccino Covid 19 è entrata ufficialmente nello sprint finale. Il 9 Novembre Pfizer e BioNtech hanno annunciato risultati molto buoni, circa il 90% di efficacia, percentuale questa decisamente superiore rispetto alle stime degli analisti. Una settimana dopo, il 16 Novembre, Moderna ha evidenziato risultati ancora superiori con il 94.5% di tasso di prevenzione. Pfizer ha inoltre aggiornato i propri risultati il 18 Novembre portando il tasso di prevenzione dal 90% al 95%. Nella giornata del 19 Novembre, Astrazaneca e l’università di Oxford hanno anch’esse evidenziato ottimi risultati. Per poi non parlare della Cina, dove il portavoce Zhao Lijian ha affermato che il governo cinese ha adottato cinque approcci tecnologici per lo sviluppo di vaccini contro COVID-19 e che questi cinque vaccini sono attualmente in fase avanzata di sperimentazione.

Attualmente ci sono quindi 12 candidati che si trovano in fase avanzata di sperimentazione e vista la situazione di emergenza sia il regolatore USA, la Food and Drug Administration, che quello europeo, l'Agenzia europea del farmaco, possono autorizzare l'uso temporaneo del vaccino prima di ottenere l'approvazione formale. L’utilizzo di emergenza richiede infatti un tasso di efficacia superiore al 50%, e attualmente i vari candidati alla corsa al vaccino covid hanno registrato tassi ben oltre la soglia fissata per legge. Basti pensare che per approvare un vaccino per l’influenza stagionale sono sufficienti tassi di efficacia superiore al 70%.

E’ quindi presumibile aspettarsi, visto l’elevato numero di aziende che si trova in fase 3 e considerando i risultati che stanno emergendo da tali sperimentazioni, un’approvazione definitiva entro fine 2020 o inizio 2021 e che una quota rilevante della popolazione mondiale potrà essere già vaccinata entro la fine dell’anno prossimo.

Ma quali sono le implicazioni sui mercati finanziari?

Avversione al rischio

Notizie esogene, come la scoperta di un vaccino durante una pandemia, hanno in primo luogo l’effetto di cambiare in modo radicale il sentiment degli operatori, andando quindi a modificare una delle variabili chiave che rientra in ogni processo valutativo: il premio per il rischio.

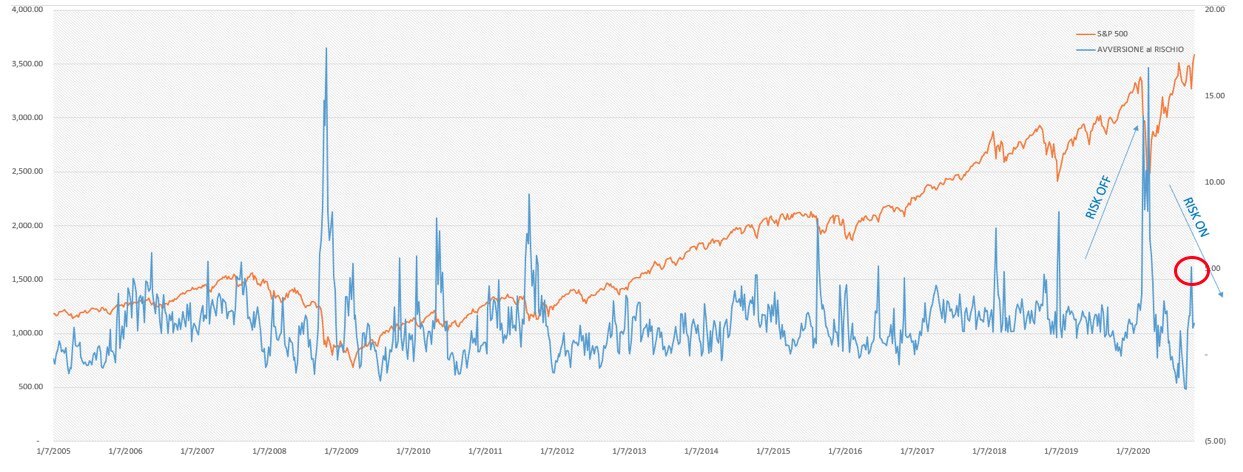

Al fine di cogliere le implicazioni di queste dinamiche sui mercati finanziari, è necessario andare a valutare come si muove l’avversione al rischio degli operatori. Un’indicatore che utilizziamo per stimare l’avversione al rischio degli investitori è il differenziale fra la volatilità implicita delle opzioni a un mese e a tre mesi del mercato azionario americano. Quando questo valore sale significa che la curva di volatilità si sta invertendo, con la volatilità a un mese che diventa più alta rispetto a quella a tre mesi, e ciò implica un aumento dell’avversione al rischio sul mercato. Dato che la volatilità è la miglior proxy di come il mercato delle opzioni, utilizzate dagli opertatori per le coperture dei portafogli, stia valutando la rischiosità di mercato, l’aumento dell’avversione al rischio fa si che gli investitori paghino di più a coprirsi a un mese rispetto a tre mesi.

Nel grafico sottostante si nota che quando l’avversione al rischio (linea blu) sale sopra certi livelli soglia, il mercato azionario americano (linea arancione) corregge. Si può inoltre notare come le notizie positive sul fronte vaccino coronavirus abbiano ridotto nelle ultime settimane (il cerchio rosso) l’avversione al rischio degli investitori.

Conclusioni: Equity Risk Premium

Crediamo che ogni ulteriore newsflow positivo relativo all’approvazione di un vaccino contribuirà alla ulteriore riduzione dell’avversione al rischio degli investitori con l’effetto di comprimere l’Equity Risk Premium (il premio per il rischio richiesto dagli operatori per selezionare azioni rispetto alle obbligazioni), contribuendo quindi a sostenere la crescita dei risky assets e dei mercati azionari in particolare.

Quanto esposto nel presente messaggio informativo è frutto della libera interpretazione, valutazione e apprezzamento di Pharus Asset Management SA e costituiscono semplici spunti di riflessione. Pertanto le decisioni operative che ne conseguono sono da ritenersi assunte dall'utente in piena autonomia ed a proprio esclusivo rischio. Pharus Asset Management SA dedica la massima attenzione e precisione alle informazioni contenute nel presente messaggio; ciononostante, la stessa non può ritenersi responsabile per errori, omissioni, inesattezze o manipolazioni ad opera di soggetti terzi su quanto materialmente elaborato capaci di inficiare la correttezza delle informazioni fornite e l'attendibilità delle stesse, nonché per eventuali risultati ottenuti usando dette informazioni.

Non è consentito copiare, alterare, distribuire, pubblicare o utilizzare su altri siti per uso commerciale questi contenuti senza autorizzazione specifica di Pharus Asset Management SA.

In Approfondimenti

In Approfondimenti

In Approfondimenti