La forza del mercato e la fragilità del consenso

14 Maggio 2026 _ News

Se dovessimo riassumere in una sola frase quello che i mercati stanno cercando di dirci oggi, probabilmente sarebbe questa: il toro è ancora vivo, ma sta diventando più esigente.

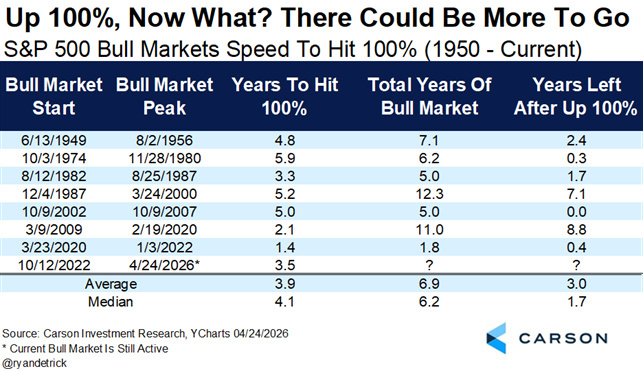

Perché da una parte i segnali di forza sono reali, e sarebbe un errore non riconoscerli. Aprile è stato uno dei mesi migliori di sempre per l’azionario americano, l’S&P 500 ha più che raddoppiato i minimi del 2022, il bull market attuale ha ormai tre anni e mezzo di vita e, storicamente, quando un mercato rialzista arriva fin qui, molto spesso ha ancora strada davanti. In passato, i bull market che hanno superato il terzo anniversario sono durati in media diversi anni ancora, e anche dopo il raddoppio dai minimi i rendimenti successivi sono stati spesso molto robusti. Insomma, se guardiamo solo alla statistica di lungo periodo, è difficile sostenere che questo mercato sia necessariamente vicino alla fine.

Ma sarebbe altrettanto sbagliato fermarsi qui, perché sotto la superficie si sta formando una tensione molto più sottile e molto più interessante.

La vera domanda, oggi, non è se il mercato abbia forza. La forza c’è, ed è evidente. La vera domanda è se questa forza sia abbastanza diffusa, abbastanza sana e abbastanza sostenibile da reggere anche nei prossimi mesi.

Perché il rally attuale ha due anime molto diverse. La prima è quella costruttiva, quasi inevitabile: gli utili continuano a sorprendere positivamente, il mercato del lavoro non si rompe, i consumi restano resilienti e il ciclo di investimenti in intelligenza artificiale continua a generare una domanda enorme di capitale, infrastrutture, semiconduttori e capacità di calcolo. La seconda, però, è più delicata: il mercato sta diventando sempre più stretto, sempre più concentrato e sempre più dipendente da pochi grandi vincitori. E quando succede questo, il rischio non è che il mercato smetta improvvisamente di salire. Il rischio è che diventi molto più fragile di quanto l’indice faccia pensare.

Partiamo dalla parte positiva, perché va riconosciuta con onestà.

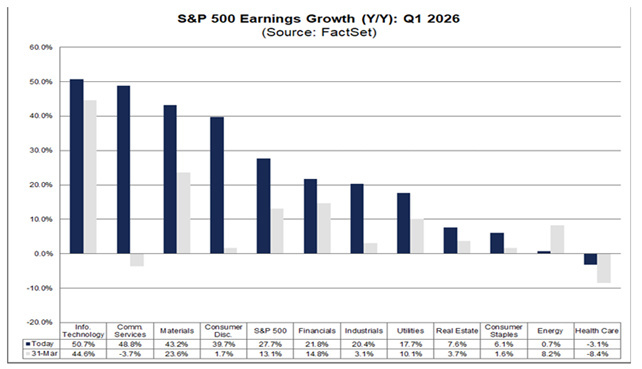

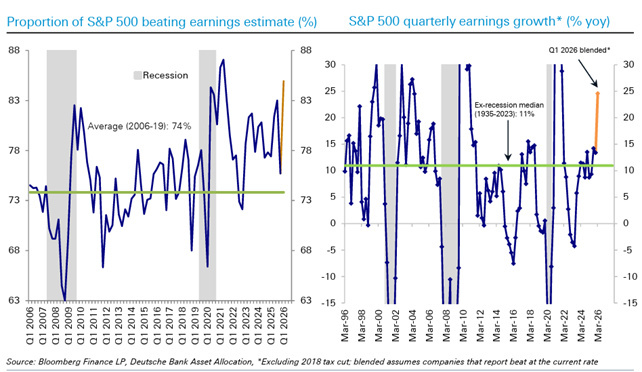

La stagione degli utili del primo trimestre ha prodotto numeri che Wall Street vede molto raramente. Circa due terzi delle società dell’S&P 500 hanno già pubblicato i risultati, e la crescita complessiva degli utili è salita oltre il 27% su base annua, più del doppio rispetto a quanto il mercato si aspettava alla fine del trimestre.

Anche il margine netto aggregato ha raggiunto livelli che non si vedevano da quindici anni. Non stiamo quindi parlando di un rialzo costruito sul nulla. Il mercato continua a essere sostenuto da fondamentali forti, e in particolare da una crescita degli utili molto più robusta del previsto.

In più, c’è un secondo aspetto che rafforza questa lettura: le revisioni al rialzo sulle stime di utili non si sono fermate nemmeno durante le settimane più tese dal punto di vista geopolitico. Anzi, hanno continuato ad aumentare, e questo è un segnale importante. Vuol dire che, mentre i titoli dei giornali parlavano di guerra, di petrolio e di rischio stagflazione, gli analisti continuavano a vedere aziende capaci di fare meglio del previsto.

Anche sul piano macro, il quadro resta meno fragile di quanto molti raccontino. Se proprio volgiamo, il vero problema non è la crescita, ma l’inflazione.

Perché mentre il mercato del lavoro regge e gli utili sorprendono, i redditi reali stanno iniziando a essere compressi. La crescita nominale dei redditi continua, ma l’inflazione sta mangiando una parte sempre più ampia di quel beneficio.

Ed è proprio questa combinazione a rendere il mercato così difficile da leggere. Perché storicamente una crescita nominale robusta con inflazione elevata tende a essere un contesto migliore per le azioni che per le obbligazioni. Le aziende, almeno fino a un certo punto, riescono a trasferire i prezzi e a far crescere i ricavi nominali. Le obbligazioni, invece, non hanno quella elasticità. Ecco perché, nonostante petrolio alto, Fed ferma e inflazione ancora fastidiosa, il mercato azionario continua a trovare supporto.

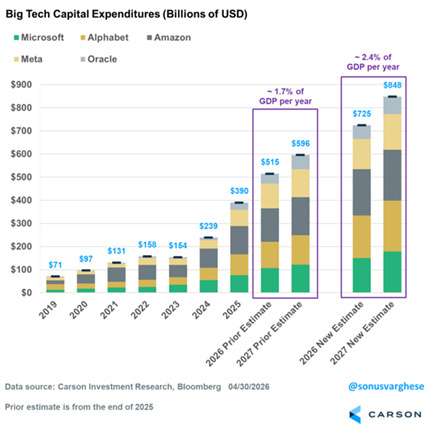

A tutto questo si aggiunge poi il grande motore della fase attuale: l’intelligenza artificiale.

Ormai non stiamo più parlando di una semplice narrativa tecnologica. Stiamo parlando di un vero ciclo di investimento che sta ridisegnando la struttura del mercato. Le cinque grandi piattaforme tecnologiche stanno spendendo nel 2026 qualcosa come 800 miliardi di dollari in capex legato all’AI, e le stime per il 2027 continuano a salire.

Però proprio qui nasce il problema.

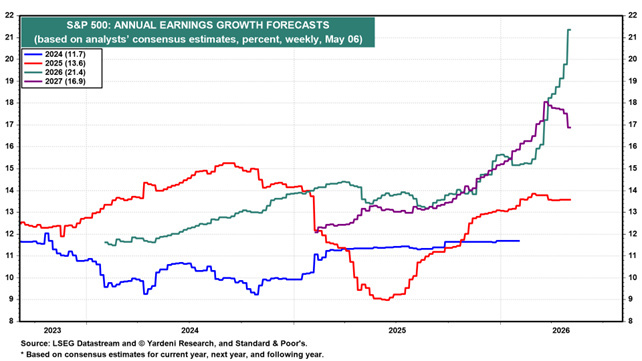

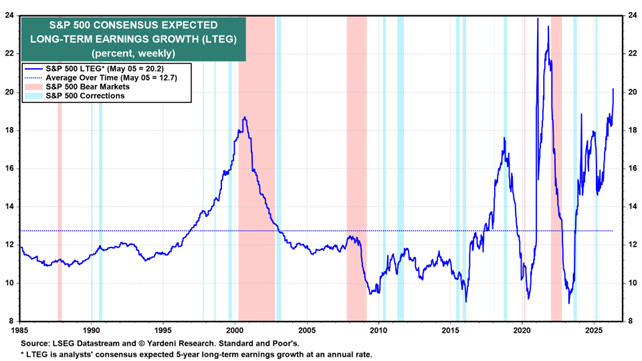

Le aspettative di crescita degli utili a lungo termine sull’S&P 500 sono ormai tornate su livelli che non si vedevano dal 2000. E la storia ci insegna una cosa molto semplice: quando tutti rivedono al rialzo nello stesso momento, la fase successiva non è quasi mai quella in cui le società sorprendono a rialzo. È quella in cui il mercato inizia a temere il prossimo errore. Non perché gli utili debbano per forza crollare, ma perché basta anche solo un rallentamento nella traiettoria delle revisioni per generare reazioni molto più violente.

Quando le crescite attese sono del +27%, basta un +26% per cambiare la percezione del mercato e portare a correzioni significative. Ed è qui che entra in scena la gestione del rischio.

Perché mentre la superficie del mercato continua a sembrare molto rassicurante, sotto si vedono già delle crepe. L’S&P 500 fa nuovi massimi, ma il titolo mediano dell’indice resta ben sotto i propri picchi. L’ampiezza del rialzo è molto debole. La leadership è estremamente ristretta. Gli hedge fund sono molto esposti sul momentum. La leva è alta. E stiamo entrando in quella parte dell’anno che, storicamente, è tra le più deboli: il semestre maggio-ottobre, aggravato per di più dal fatto che questo è un anno di midterm election, cioè statisticamente il tratto più instabile dell’intero ciclo politico americano.

Questo non significa che una correzione sia certa. Ma significa che il rapporto rischio-rendimento si sta deteriorando, lo stesso concetto che evidenziavamo ad inizio anno.

Perché in fasi come questa il mercato rischia di diventare troppo compiacente. Oggi non siamo in una fase di panico; siamo, semmai, in una fase in cui gli investitori sembrano sentirsi di nuovo molto a proprio agio. Ed è spesso proprio in questi momenti che il rischio tende ad aumentare.

Per questo, a mio avviso, la lettura corretta non è diventare improvvisamente ribassisti, ma tornare a essere più disciplinati e meno indulgenti.

Questo non significa uscire dal mercato. Significa riconoscere che, a questi livelli, ogni ulteriore movimento al rialzo dovrà essere sostenuto da conferme più solide e puntuali. Significa ribilanciare i portafogli, ridurre gradualmente le concentrazioni più estreme, mantenere liquidità per sfruttare eventuali pause e ricordare che, quando il mercato appare forte, il rischio non necessariamente diminuisce: spesso, al contrario, aumenta.

Quanto esposto nel presente messaggio informativo è frutto della libera interpretazione, valutazione e apprezzamento di Pharus Asset Management SA e costituiscono semplici spunti di riflessione. Pertanto le decisioni operative che ne conseguono sono da ritenersi assunte dall'utente in piena autonomia ed a proprio esclusivo rischio. Pharus Asset Management SA dedica la massima attenzione e precisione alle informazioni contenute nel presente messaggio; ciononostante, la stessa non può ritenersi responsabile per errori, omissioni, inesattezze o manipolazioni ad opera di soggetti terzi su quanto materialmente elaborato capaci di inficiare la correttezza delle informazioni fornite e l'attendibilità delle stesse, nonché per eventuali risultati ottenuti usando dette informazioni.

Non è consentito copiare, alterare, distribuire, pubblicare o utilizzare su altri siti per uso commerciale questi contenuti senza autorizzazione specifica di Pharus Asset Management SA.

In Approfondimenti

In Approfondimenti

In Approfondimenti