La relazione fra dati macro, attese sugli utili degli azionisti e mercato azionario

03 Maggio 2023 _ News

Il mercato azionario tende sempre ad anticipare sia i dati macro che le attese degli utili degli analisti. Questo implica che quando ci sono forti correzioni dei prezzi azionari, i multipli valutativi (Prezzo su Utili, il cosiddetto PE) tendono a ridursi proprio per anticipare il futuro rallentamento che si vedrà sia nei dati macro che nelle aspettative degli utili.

Contestualizzando questi principi all’attuale situazione, notiamo che dopo la correzione del 2022 il mercato si è portato molto avanti rivedendo al ribasso le aspettative di crescita economica e degli utili.

Non bisogna quindi stupirsi se nei prossimi mesi vedremo dati macro peggiori e utili in contrazione con un mercato azionario americano che potrebbe averli già scontati e convergere verso il suo valore intrinseco, che ad oggi stimiamo intorno a 4300$.

Cosa ci dicono i dati macro

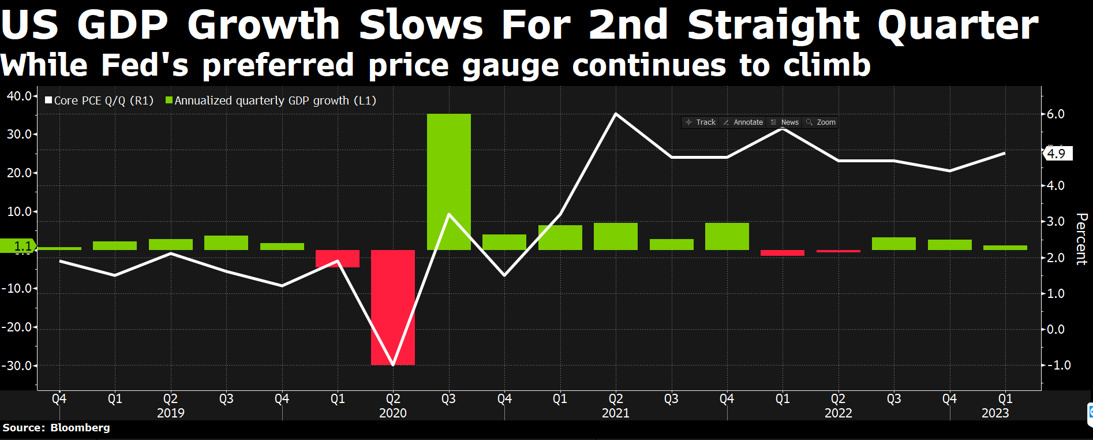

Nelle ultime settimane stanno uscendo dati macroeconomici che evidenziano un’economia americana in rallentamento senza però eccedere nella negatività. Si sta quindi materializzando il cosiddetto soft landing. Il dato sul PIL americano di giovedì uscito a +1.1% rispetto alle attese di +1.9%, anche se influenzato dalla normalizzazione delle scorte di magazzino, ci evidenzia come il primo trimestre 2023 sia stato al di sotto delle aspettative.

Analizzando i dati sul PIL americano del 2022, si nota come il rallentamento sia già stato vissuto nel Q1 e Q2 2022.

Oltre ai dati passati, anche i principali previsori economici iniziano a evidenziare un chiaro rallentamento.

Innanzi tutto, il LEI Index, indice dei principali indicatori economici, ha raggiunto il livello più basso da novembre 2020. In secondo luogo, le aspettative economiche delle imprese per aprile, pubblicate nel sondaggio della FED di Filadelfia, sono risultate particolarmente negative, con valori raramente registrati dagli anni ’70 ad oggi. Gli indici PMI, al contrario, hanno evidenziato un miglioramento delle condizioni economiche.

Cosa ci dicono le aziende

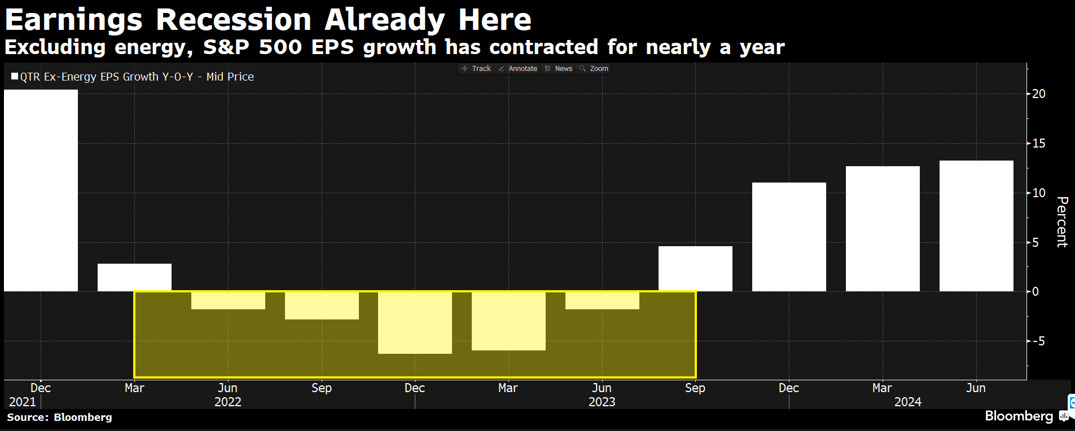

Siamo entrati nel cuore della stagione degli utili aziendali, la quale si sta rivelando decisamente migliore rispetto a quelle degli ultimi due trimestri. Circa il 50% delle aziende ha infatti riportato i risultati, e di queste circa l’80% ha riportato utili superiori alle attese di circa un +6.9%, con conseguente miglioramento delle attese per il quarto, passate dal -6.7% qualche settimana fa al -3.7%. Per il 2023 gli analisti si attendono utili in crescita dello +1.2% e quindi un rallentamento lieve dell’economia, il cosiddetto soft landing. La reporting season ci conferma inoltre che stiamo vivendo quella che può essere definita una recessione rolling, ovvero una recessione che colpisce in momenti diversi i diversi settori economici, come evidenziato anche dai numeri sugli utili trimestrali che hanno contratto per diversi mesi nel 2022.

Cosa ne pensa il mercato azionario

I dati macroeconomici scontano con ritardo le politiche monetarie restrittive delle banche centrali, ed è per questo che dati di rallentamento adesso sono normali. Il mercato azionario al contrario guarda avanti, almeno di 12 mesi, e anticipa sempre. E ce lo confermano i dati storici. Infatti, i rendimenti azionari a 3, 6 e 12 mesi successivi a dati macroeconomici di rallentamento storicamente tendono ad essere positivi, proprio perché il mercato aveva già scontato quanto c’era da scontare.

Stessa cosa per quanto concerne gli utili. La storia ci insegna infatti che durante una correzione di mercato, il multiplo valutativo (Prezzo su Utili, PE) tende a ridursi, guidato dalla correzione del prezzo di mercato, anticipando quindi il futuro taglio degli utili. Nei mesi successivi alla correzione azionaria gli analisti adatteranno la stima al ribasso degli utili gonfiando mediamente del 20% il multiplo valutativo (PE). Questo implica che il mercato azionario corregge prima della discesa degli utili e poi tende a riprendersi anche con utili in discesa.

Ne sono un esempio i consumi discrezionali, che hanno vissuto una recessione nel 2022 con correzioni azionarie di circa il -40%, ma che hanno battuto di circa il 19% le attese degli analisti sugli utili. È infatti uno dei settori che sta mostrando la performance azionaria più alta ytd. Un altro esempio è costituito dal settore finanziario che nel mese di marzo aveva registrato una forte correzione, quasi una recessione, guidata dalla crisi bancaria. In realtà il settore è stato in grado di rasserenare gli investitori con crescite utili del +5.4% rispetto al +2.9% atteso. JPMorgan ha infatti alzato le guidance di più di quanto atteso, e Citigroup e Wells Fargo hanno mostrato risultati molto solidi e incoraggianti. Questo ha permesso al settore finanziario americano di sovraperformare il mercato nell’ultimo mese.

Infine meritano menzione anche gli Health Care. A causa della recessione registrata nel primo trimestre del 2023 stanno registrando un calo utili del -20%. Sono quindi un ottimo settore da guardare prospettivamente, anche perché le aspettative del mercato sono praticamente azzerate.

Conclusione

In conclusione, il mercato azionario anticipa sempre sia i dati macro che le aspettative degli utili degli analisti. Per affrontare questa situazione riteniamo fondamentale continuare a ricercare valore, costruendo posizioni su settori ed aziende che già hanno vissuto una recessione, e traendo profitto dove le valutazioni iniziano ad essere più alte e quindi dove le aspettative del mercato sono troppo elevate.

Quanto esposto nel presente messaggio informativo è frutto della libera interpretazione, valutazione e apprezzamento di Pharus Asset Management SA e costituiscono semplici spunti di riflessione. Pertanto le decisioni operative che ne conseguono sono da ritenersi assunte dall'utente in piena autonomia ed a proprio esclusivo rischio. Pharus Asset Management SA dedica la massima attenzione e precisione alle informazioni contenute nel presente messaggio; ciononostante, la stessa non può ritenersi responsabile per errori, omissioni, inesattezze o manipolazioni ad opera di soggetti terzi su quanto materialmente elaborato capaci di inficiare la correttezza delle informazioni fornite e l'attendibilità delle stesse, nonché per eventuali risultati ottenuti usando dette informazioni.

Non è consentito copiare, alterare, distribuire, pubblicare o utilizzare su altri siti per uso commerciale questi contenuti senza autorizzazione specifica di Pharus Asset Management SA.

In Approfondimenti

In Approfondimenti

In Approfondimenti