Massimi di mercato e minimi di liquidità: attenti agli eccessi.

24 Luglio 2025 _ News

A metà luglio ci troviamo in un punto cruciale dell’anno: l’economia continua a sorprendere per la sua resilienza e i mercati sono tornati sui massimi nonostante debbano affrontare nuove incognite politiche, inflazionistiche e di posizionamento.

In questo contesto La reporting season del secondo trimestre assume un’importanza particolare per i mercati perché fornisce un aggiornamento cruciale sullo stato di salute delle imprese in un contesto macroeconomico in rapido mutamento. I risultati societari offriranno infatti dati concreti sulla tenuta dei margini, l’andamento dei ricavi e la visibilità prospettica delle aziende, elementi chiave per validare – o ridimensionare – le attuali valutazioni di mercato. Inoltre, trattandosi del trimestre che incorpora pienamente gli effetti delle politiche tariffarie e della dinamica salariale, sarà fondamentale per capire quanto dell’ottimismo atteso dagli investitori sia effettivamente supportato dai fondamentali.

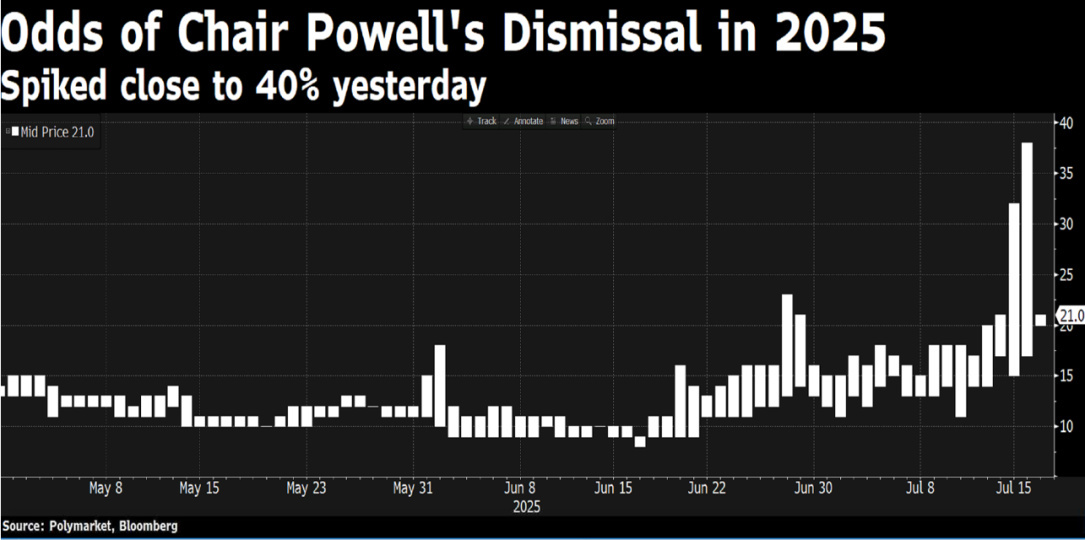

Nel frattempo è tornata in prima linea l’aggressività tariffaria di Trump, ma questa volta con una minaccia ben più seria ovvero quella di sostituire Powell alla guida della Federal Reserve prima della scadenza del suo mandato nel 2026, con l’obiettivo esplicito di ridurre i tassi all’1%. Esternazioni che, negli ultimi giorni, sono state mitigate affermando di non escludere nulla, ma di ritenere l'ipotesi altamente improbabile, a meno che non sia costretto a lasciare per motivi legati a una frode.

Mentre i tassi a 2 anni scendono, allineandosi alle attese di un imminente taglio da parte della Fed, i rendimenti a 30 anni sono tornati a salire, sfiorando nuovamente il 5% — un livello che il mercato considera un campanello d’allarme. È proprio il mercato a suggerirci che il ritorno dell’inflazione al 2% non è affatto garantito, e che l’attuale combinazione di deficit in crescita e nuove barriere tariffarie risulta incompatibile con tassi reali strutturalmente bassi nel lungo periodo.

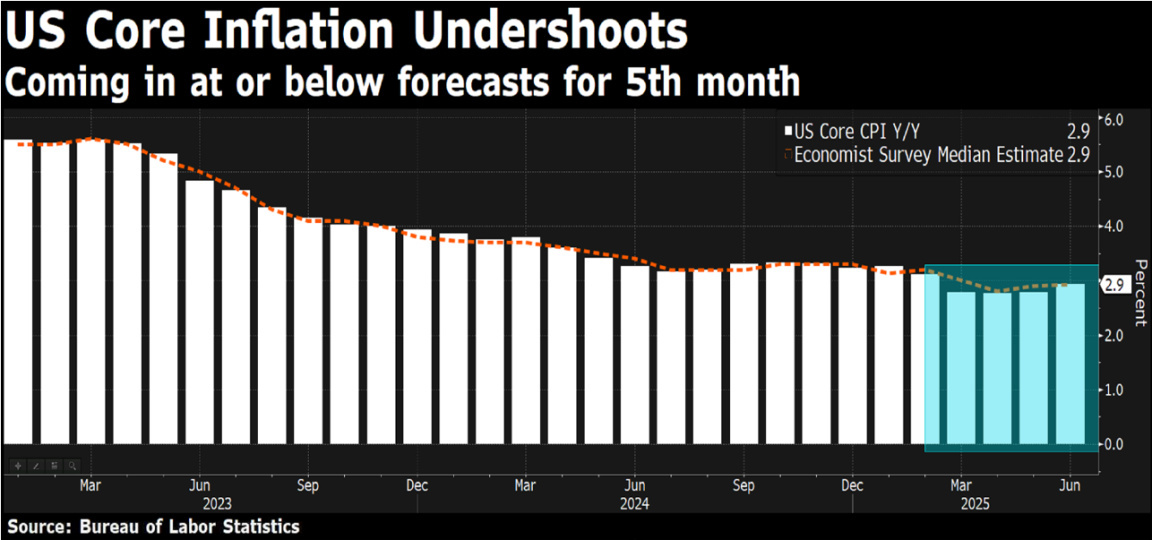

Proprio questa settimana è arrivata una conferma importante sul lato inflazione con I dati di giugno del CPI che hanno mostrato un rialzo al 2,7%, superiore al mese precedente e lievemente oltre le attese del consenso. In parallelo, il PPI – indicatore dell'inflazione dal lato dei costi di produzione – è risultato più debole delle aspettative, offrendo un temporaneo senso di sollievo ai mercati. Ma è bene non farsi illusioni, il PPI non include le importazioni, mentre l’inflazione effettiva al consumo, ovvero quella su cui si concentra la Fed, le comprende eccome. E la misura più seguita dalla banca centrale, ovvero il PCE core, resta inchiodato al 2,7% da maggio, senza alcun segnale di raffreddamento.

In sostanza sembra che I dazi di Trump, pur non essendo ancora inflattivi nel breve, possano aver bloccato la disinflazione. Il rischio, ormai evidente, è che l’inflazione core resti “incollata” intorno al 3%, un livello scomodo per la Fed, troppo alto per tagliare con convinzione, troppo basso per reagire con forza.

In questo contesto, la politica monetaria convenzionale diventa meno efficace. E la pressione politica per “fare qualcosa” aumenta. Da qui le voci sempre più insistenti su un cambio alla guida della Fed, e su un possibile allineamento esplicito della banca centrale agli obiettivi fiscali e politici dell’esecutivo. Una prospettiva che, se realizzata, altererebbe l’equilibrio dei mercati globali.

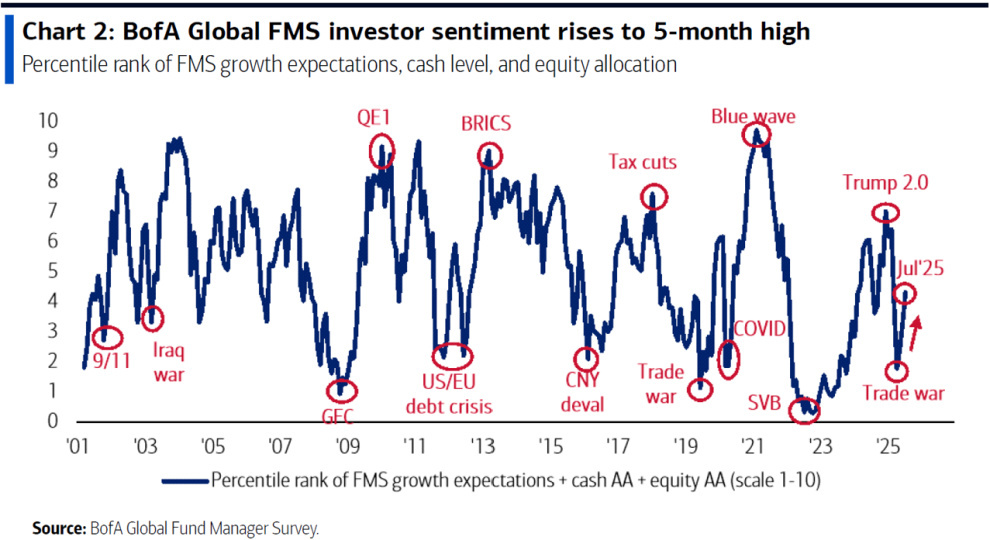

Ma intanto, il mercato azionario non sembra preoccuparsene troppo e la dimostrazione arriva non solo dagli indici sui massimi e da valutazioni non certo regalate, ma anche dalle indicazioni di sentiment che emergono dall`ultima fund management survey per il mese di Luglio rilasciata in settimana da bank of America. Per ricordare il peso di questo sondaggio basta evidenziare che alla survey di luglio hanno partecipato 211 case di gestione con un patrimonio gestito di 504 miliardi di dollari, possiamo dire sicuramente un buon benchmark del mercato con spunti preziosi anche in chiave strategica e spesso da leggere in chiave contrarian.

Ebbene, i risultati del sondaggio mostrano un sentiment di mercato ai massimi da febbraio.

Si assiste ad un miglioramento marcato delle aspettative sulle crescite economiche e una riduzione dei livelli di liquidità nei portafogli sotto al 4%, una soglia che storicamente ha attivato un “segnale di vendita” tecnico. È un po' come dire che oggi i portafogli degli investitori sono quasi totalmente investiti e manca quindi ai mercati la liquidità marginale necessaria per trovare nuovi spunti di crescita.

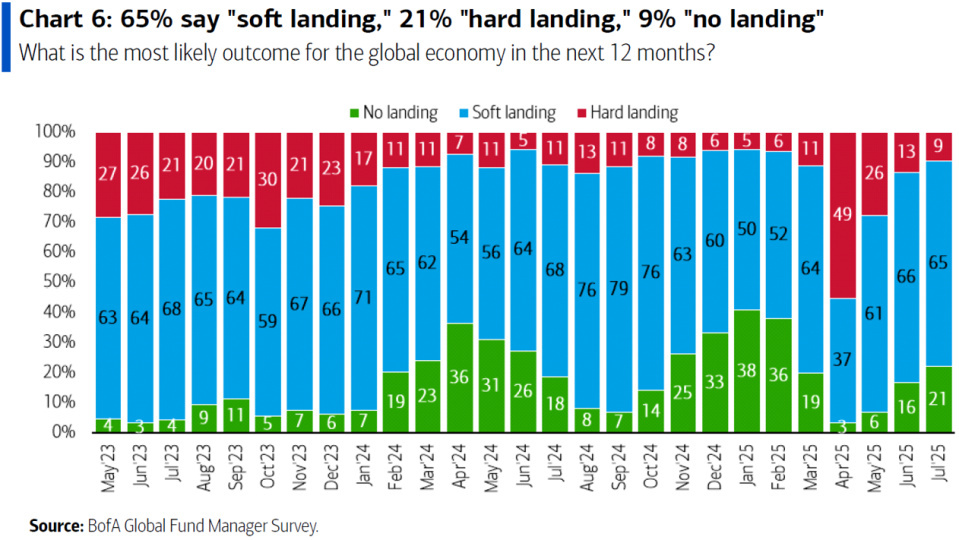

Inoltre l’allocazione verso l’azionario, benchè non ancora su livelli estremi, resta elevata e la propensione al rischio si è rafforzata per il terzo mese consecutivo, mentre le aspettative di recessione sono scese al minimo da inizio anno, con il 65% dei gestori che prevede un atterraggio morbido dell’economia e solo il 9% una vera recessione.

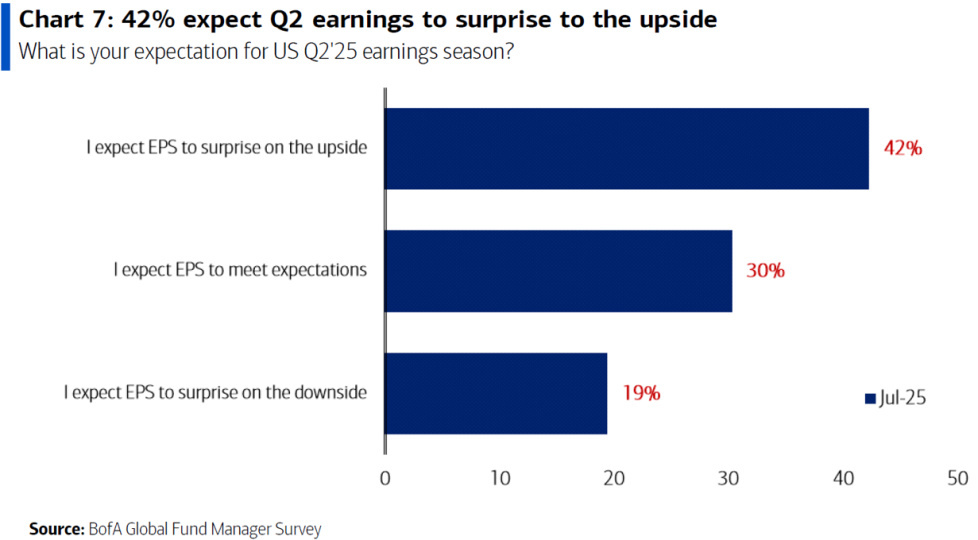

Si evidenzia ottimismo anche sull`attuale stagione degli utili, con il 42% degli investitori istituzionali che si aspetta utili sopra le attese per il secondo trimestre, soprattutto nel comparto bancario e nei settori industriali legati alla difesa e all’AI.

Emerge in sostanza un consenso di mercato ottimista, ma la cosa positiva è che non si verificano al momento livelli di eccesso, lasciando spazio per ulteriori rialzi in assenza di shock esogeni.

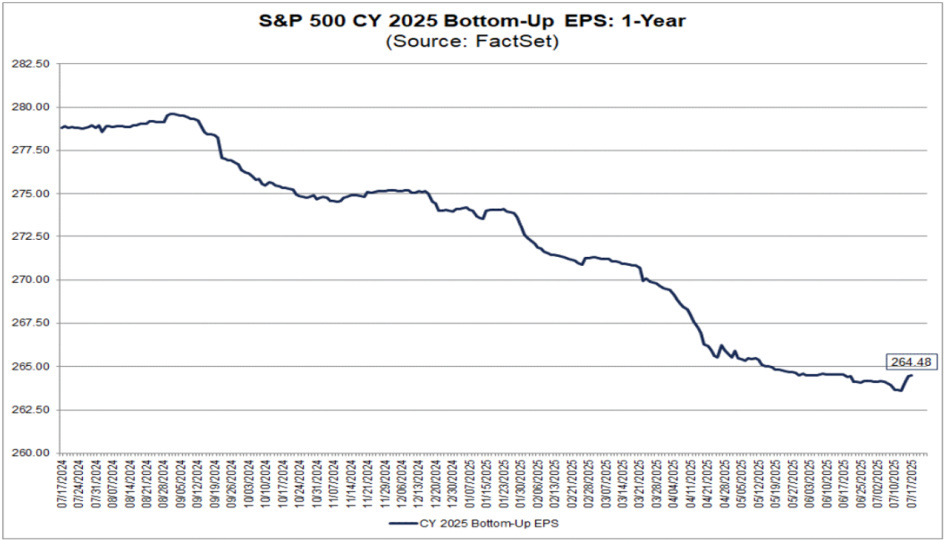

È del resto plausibile attendersi una stagione degli utili con sorprese positive: il consenso, infatti, ha abbassato nelle scorse settimane le stime in modo più marcato rispetto alla media storica, creando un contesto favorevole affinché molte aziende riescano a superare le attese.

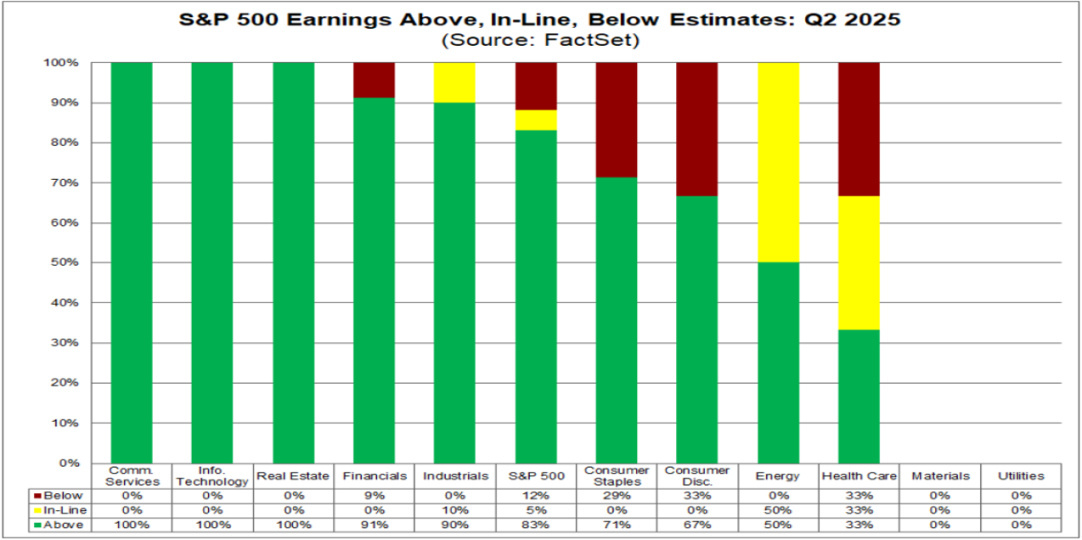

Finora, l’avvio è stato caratterizzato da segnali misti ma nel complesso incoraggianti con il 12% delle società dell`S&P500 che hanno riportato fino a questo momento, registrando sorprese positive nell`83% dei casi.

Bene Goldman Sachs e Bank of America, più debole invece Morgan Stanley. In Europa, riflettori puntati su ASML, che pur avendo pubblicato risultati solidi è stata penalizzata con un calo del -10% il giorno successivo, a causa della decisione del management di non fornire guidance per il 2026, citando l’elevata incertezza legata a dazi e scenario macroeconomico. Sempre dal Vecchio Continente è arrivato anche il profit warning di Renault, che ha rivisto al ribasso le previsioni per il 2025, trascinando ulteriormente il comparto auto. I prossimi giorni saranno determinanti per valutare la tenuta dei margini in diversi settori e l’effettivo impatto delle nuove condizioni macroeconomiche sulle dinamiche aziendali.

In questo contesto, è fondamentale ricordare l’importanza dell’approccio contrarian. Quando il posizionamento diventa eccessivamente sbilanciato in un’unica direzione, aumenta il rischio di shock asimmetrici, il margine di delusione si amplia, mentre la protezione insita nelle valutazioni (il così detto margine di sicurezza) si riduce.

È proprio in queste fasi che un approccio contrarian non è una forzatura ideologica, ma un elemento strutturale di un processo di investimento solido, capace di riconoscere le fasi di eccesso e di allocare capitale in modo selettivo, razionale e disciplinato.

Il mercato non è immune da eccessi e l’ottimismo generalizzato, in assenza di un’adeguata remunerazione del rischio, impone una maggiore attenzione alla qualità degli asset, alla sostenibilità delle revisioni sugli utili e alla coerenza tra valutazioni e fondamentali. Questo tipo di lettura, tipica dell’investimento di lungo termine, è ciò che dovrebbe guidare oggi gli investitori.

Quanto esposto nel presente messaggio informativo è frutto della libera interpretazione, valutazione e apprezzamento di Pharus Asset Management SA e costituiscono semplici spunti di riflessione. Pertanto le decisioni operative che ne conseguono sono da ritenersi assunte dall'utente in piena autonomia ed a proprio esclusivo rischio. Pharus Asset Management SA dedica la massima attenzione e precisione alle informazioni contenute nel presente messaggio; ciononostante, la stessa non può ritenersi responsabile per errori, omissioni, inesattezze o manipolazioni ad opera di soggetti terzi su quanto materialmente elaborato capaci di inficiare la correttezza delle informazioni fornite e l'attendibilità delle stesse, nonché per eventuali risultati ottenuti usando dette informazioni.

Non è consentito copiare, alterare, distribuire, pubblicare o utilizzare su altri siti per uso commerciale questi contenuti senza autorizzazione specifica di Pharus Asset Management SA.

In Approfondimenti

In Approfondimenti

In Approfondimenti