Massimi Storici, Ma a Che Prezzo?

07 Luglio 2025 _ News

Siamo entrati nel terzo trimestre dell’anno con i mercati azionari globali (espressi in valuta locale) sui massimi storici, ma con segnali sempre più misti sul fronte macroeconomico e settoriale.

Giugno è stato un mese molto positivo per l’azionario USA, con performance a doppia cifra per il Nasdaq che ha chiuso il mese in rialzo del 6.5%, con anche l’S&P 500 che ha guadagnato il +5%. Gli indici Americani si trovano ora sui massimi storici, ma se si guarda all’intero semestre, il rialzo è di poco superiore al 5%, segno che gran parte della performance è stata concentrata negli ultimi due mesi, dopo il minimo toccato ad aprile. La storia cambia drasticamente, se le stesse performance vengono misurate in Euro invece che in dollari. Nel corso degli ultimi mesi, il dollaro americano ha infatti perso ben oltre il 10% contro le principali valute, e la performance da inizio anno dell’S&P 500 misurata in euro sarebbe del -6.5%.

Il deprezzamento del dollaro, uno degli obiettivi dichiarati dell’amministrazione Trump, è stato perseguito anche attraverso le pressioni su Powell per abbassare i tassi ventilando la possibilità di scegliere in anticipo il prossimo presidente della FED che possa già influenzare le aspettative sui tassi prima dell’inizio del suo mandato a maggio 2026. Il cambio euro/dollaro si è riportato oggi praticamente sulla media degli ultimi 25 anni, ma la rapidità del suo movimento ha sorpreso molti.

Ed è proprio l’indebolimento della valuta che aiuta in parte a spiegare la sovraperformance degli indici americani ed in particolare del NASDAQ negli ultimi mesi. L’indebolimento del dollaro ha infatti un impatto significativo sugli utili delle multinazionali americane, in particolare sul settore tecnologico, che genera oltre il 55% dei profitti all’estero. Un dollaro più debole, oltre ad aumentare la competitività delle aziende americane, si riflette automaticamente in utili nominalmente più alti, se espressi in dollari, anche a parità di vendite reali. Per l’effetto transattivo, se una multinazionale americana ha filiali in Europa che generano utili in euro, un dollaro più debole farà sì che, quando questi utili vengono convertiti in USD, il risultato apparirà più alto nei bilanci consolidati.

È lo stesso principio, ma al contrario, che ha penalizzato le aziende tedesche: un EUR troppo forte ha ridotto la competitività e abbassato le stime sugli utili in valuta locale. In un mondo sempre più globalizzato, le valute sono tornate al centro dell’attenzione e probabilmente resteranno un driver chiave dei rendimenti azionari anche nei prossimi trimestri.

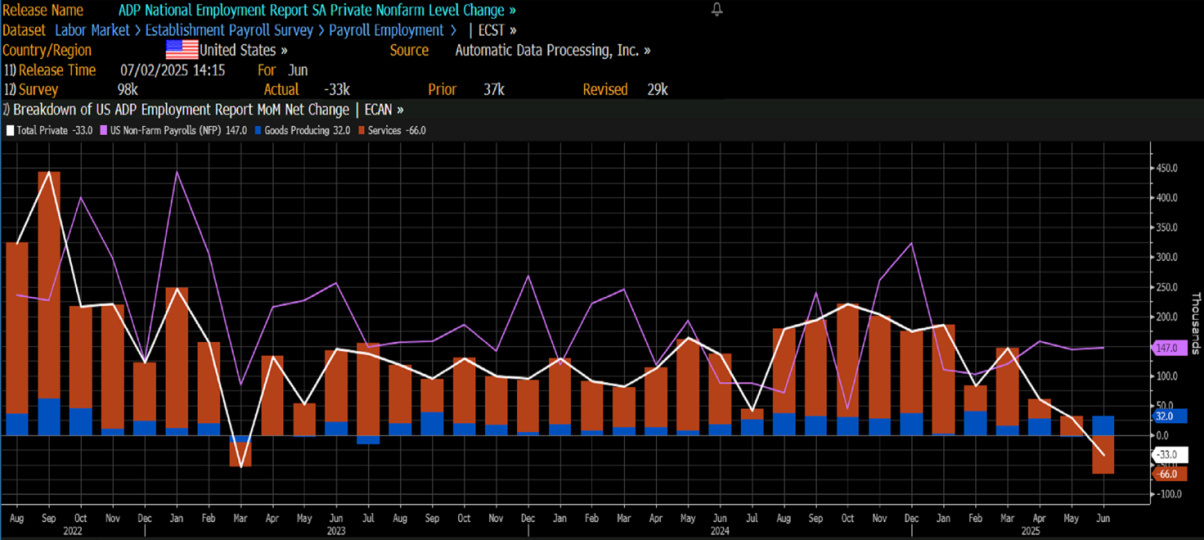

Venendo ora ai dati macro, le rilevazioni più recenti appaiono contrastanti. Il report ADP sull’occupazione ha deluso pesantemente con una perdita netta di 33.000 posti di lavoro nel privato, a fronte di attese di +100.000, con anche il dato di maggio che è stato inoltre rivisto al ribasso.

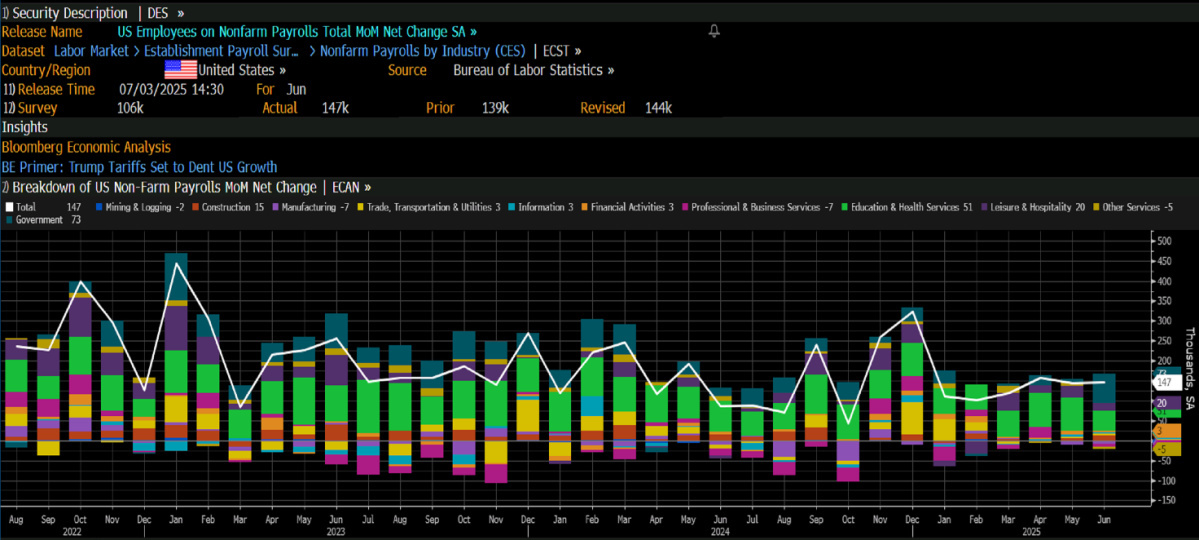

I dati sulle buste paga per il settore non agricolo hanno però ribaltato il quadro, uscendo decisamente al di sopra delle attese, mostrando un mercato del lavoro più forte del previsto.

E segnali di forza sono ulteriormente arrivati dal dato sui disoccupati inferiori alle attese e da un ISM dei servizi più forte del previsto.

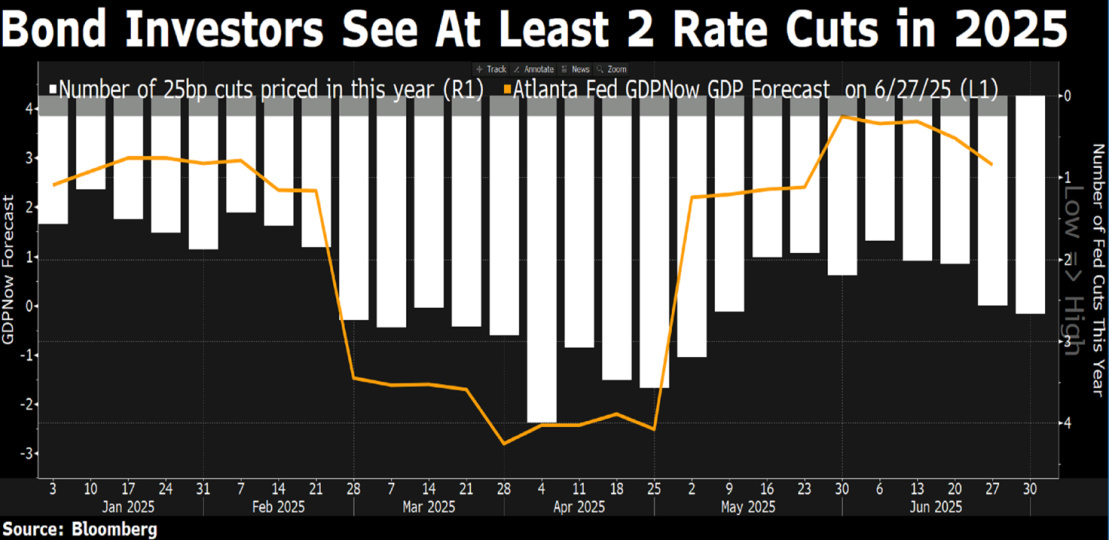

Le probabilità di un taglio dei tassi a luglio da parte della FED sono così crollate dal 25% al 5%, Il dollaro è salito, i Treasury hanno visto rendimenti in rialzo e Wall Street ha reagito con entusiasmo.

Ma sotto la superficie, il quadro è meno brillante. La crescita occupazionale è trainata da sanità e settore pubblico locale, mentre quello federale continua a calare. L’economia americana appare così divisa: pochi licenziamenti ma anche poche nuove assunzioni. Un mercato del lavoro forte ma statico, il cui apparente vigore nasconde una fragilità strutturale.

Sul fronte obbligazionario i rendimenti dei Treasury sono così saliti, con ll mercato obbligazionario che ha scelto di ignorare l'aumento delle continue richieste di disoccupazione, e ha anche ignorato il rapporto sulle buste paga ADP più debole del previsto, un segno che gli investitori stanno temporaneamente riducendo l’esposizione ai beni rifugio, probabilmente in favore delle azioni, e come spesso accade questo viene fatto quando il mercato si trova sui massimi.

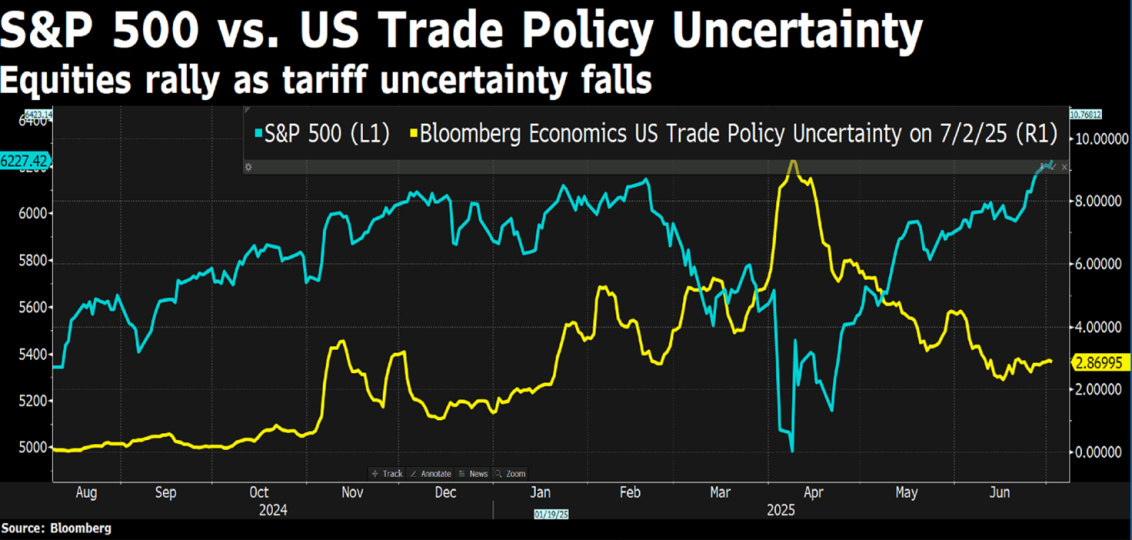

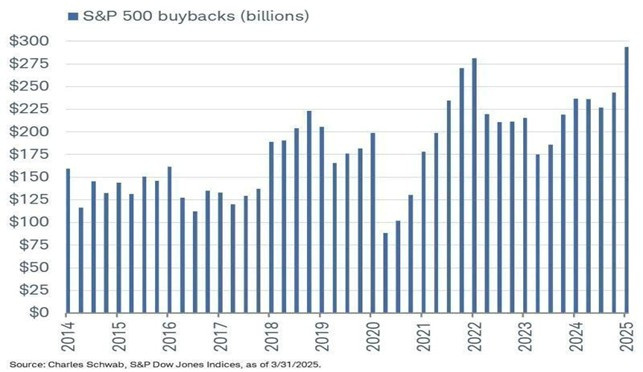

L’altro record di quest’anno, che sicuramente sta aiutando la salita degli equity, riguarda i buy back da parte delle aziende americane, probabilmente dovuto anche al fatto che molte aziende di fronte ad uno scenario di maggiore incertezza legato ai dazi hanno preferito fare scelte di allocazione del capitale più mirate verso il riacquisto di azioni proprie approfittando anche del calo dei prezzi registrato tra febbraio ed inizio aprile.

Ci troviamo in una fase piuttosto rara per i mercati: nella storia americana, quando il primo trimestre è stato negativo e il secondo ha chiuso con un rialzo superiore al 10%, i trimestri successivi sono stati sempre positivi, con rendimenti sopra la media storica.

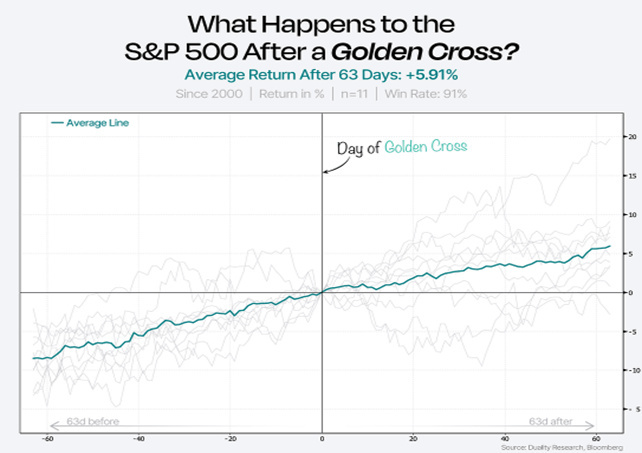

Questo pattern si allinea anche ad altre statistiche che mostrano come la rottura di nuovi massimi da parte degli indici tenda spesso a generare ulteriori rialzi, confermando il detto “nuovi massimi richiamano nuovi massimi”, oppure le statistiche che vedono la continuazione del mercato rialzista in seguito al così detto golden cross, uno degli incroci tra medie mobili più seguito dal mercato che si è appena verificato sull’S&P500.

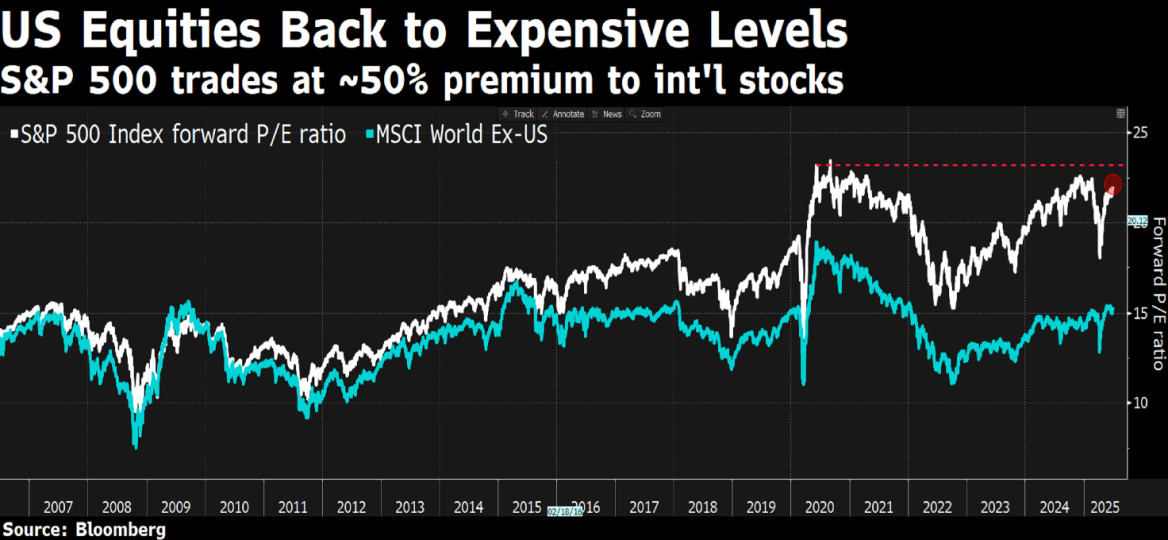

L’attuale fase di mercato è quindi particolarmente delicata: da un lato, le statistiche di breve periodo continuano a mostrare segnali decisamente bullish; dall’altro, le valutazioni sono tornate su livelli storicamente elevati. Per gli investitori, diventa quindi essenziale trovare un equilibrio tra questi due elementi, adottando un approccio attento e razionale.

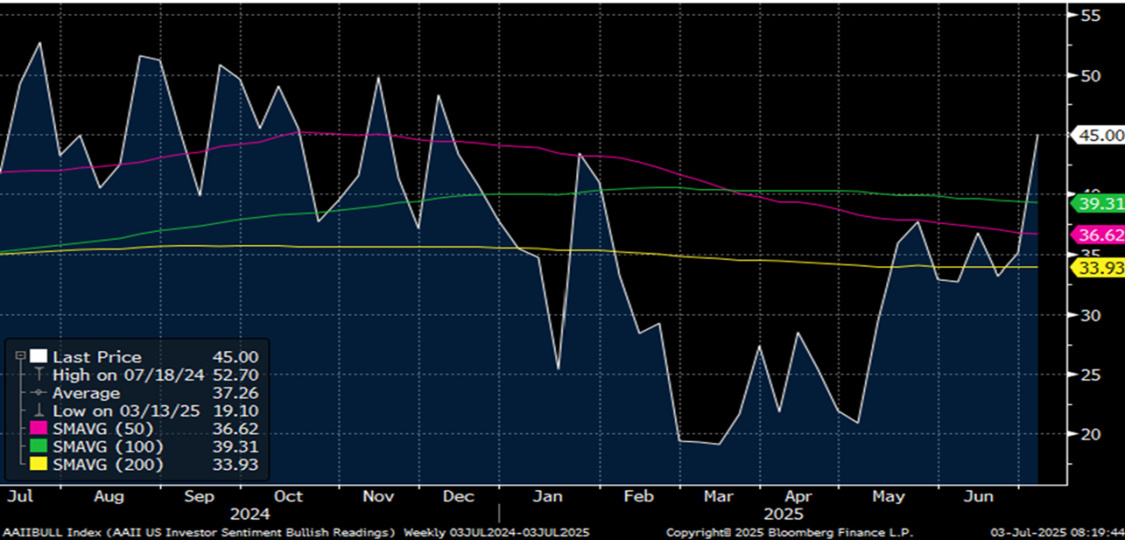

Il fatto che il mercato si trovi sui massimi non implica automaticamente un’imminente correzione, così come non possiamo escludere che le valutazioni possano spingersi ancora più in alto. Tuttavia, è opportuno aumentare progressivamente il livello di cautela man mano che il contesto si fa più euforico, pur riconoscendo che, al momento, non siamo ancora in una fase di eccesso conclamato. Se prendiamo ad esempio il rapporto bull/bear ratio come indicatore di sentiment, i rialzisti sono oggi in salita e si trovano sui massimi dell`anno al 45% rispetto al 35% precedente, ma non siamo ancora in aree di eccesso di ottimismo.

A breve, inoltre, prenderà il via la nuova stagione degli utili: un passaggio cruciale, che da un lato potrà offrire maggiore chiarezza sull’impatto delle dinamiche macro sulle singole aziende, ma dall’altro potrebbe anche introdurre una dose aggiuntiva di volatilità nel breve periodo.

Quanto esposto nel presente messaggio informativo è frutto della libera interpretazione, valutazione e apprezzamento di Pharus Asset Management SA e costituiscono semplici spunti di riflessione. Pertanto le decisioni operative che ne conseguono sono da ritenersi assunte dall'utente in piena autonomia ed a proprio esclusivo rischio. Pharus Asset Management SA dedica la massima attenzione e precisione alle informazioni contenute nel presente messaggio; ciononostante, la stessa non può ritenersi responsabile per errori, omissioni, inesattezze o manipolazioni ad opera di soggetti terzi su quanto materialmente elaborato capaci di inficiare la correttezza delle informazioni fornite e l'attendibilità delle stesse, nonché per eventuali risultati ottenuti usando dette informazioni.

Non è consentito copiare, alterare, distribuire, pubblicare o utilizzare su altri siti per uso commerciale questi contenuti senza autorizzazione specifica di Pharus Asset Management SA.

In Approfondimenti

In Approfondimenti

In Approfondimenti