Nvidia, test decisivo sui chip

25 Agosto 2025 _ News

Oggi vogliamo fare il punto su alcuni temi che stanno guidando i mercati in questa fase di metà anno. Partiremo dalle parole di Powell e le implicazioni sui futuri tagli dei tassi. Passeremo poi alla stagione degli utili e da come i retailer americani stiano subendo o no l’inflazione. Ci soffermeremo quindi sulle valutazioni di mercato e, infine, parleremo di alcuni eccessi — in positivo e in negativo — che stiamo vedendo emergere. Perché, come ci ricorda sempre il signor Market, gli eccessi non durano mai per sempre: prima o poi tendono a rientrare.

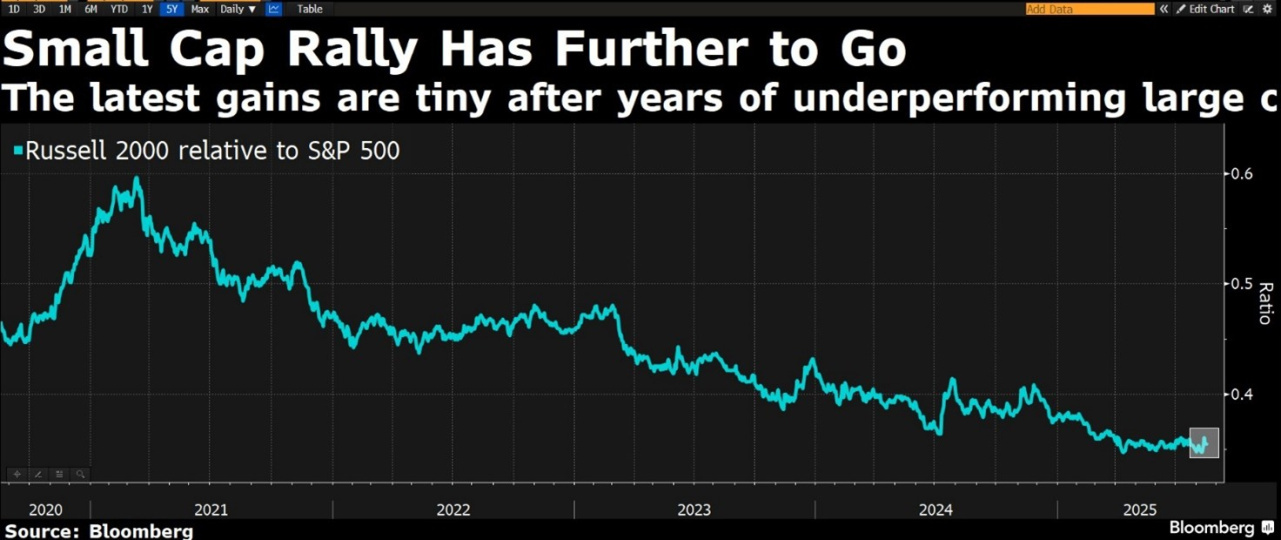

La scorsa settimana i listini globali hanno chiuso leggermente in positivo, spinte finali dopo le parole di Powell venerdì. Ancora una volta a guidare sono state le small cap, un’area che continuiamo a ritenere ricca di opportunità.

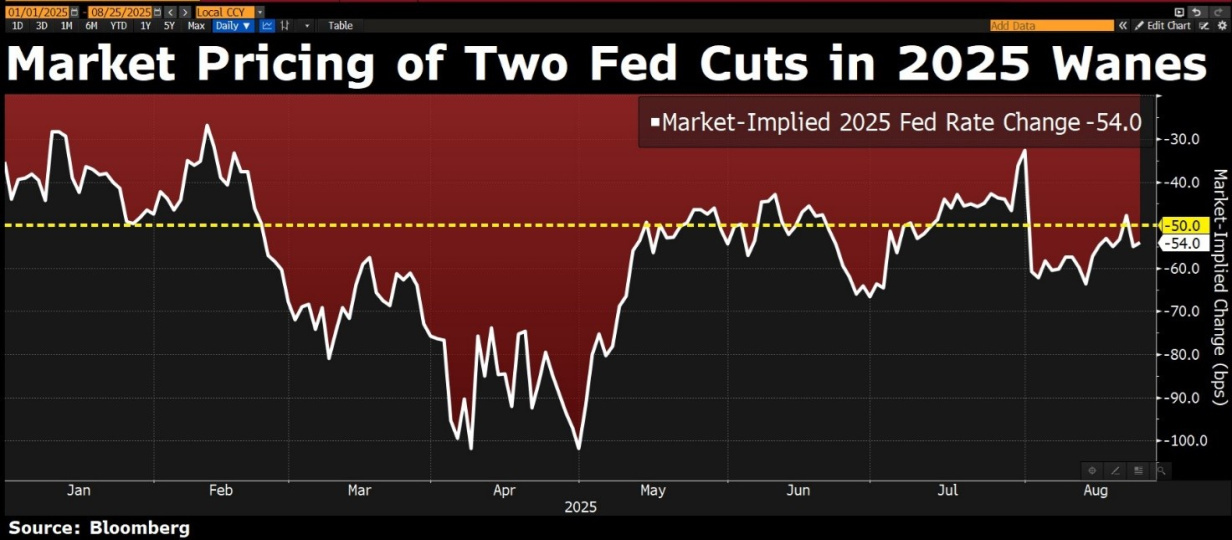

Partiamo da Jackson Hole. Nel suo intervento, Jerome Powell ha di fatto aperto la porta a un taglio dei tassi già a settembre. La motivazione è nel mercato del lavoro: oggi appare “in equilibrio”, ma è un equilibrio fragile, con un calo simultaneo di offerta e domanda di occupazione. Sul fronte prezzi, Powell riconosce che l’effetto dei dazi è ormai visibile, ma lo legge soprattutto come shock una tantum, più temporaneo che persistente. In parallelo, ha aggiornato il framework di politica monetaria: via il riferimento all’inflazione media al 2% e focus sull’ancoraggio delle aspettative di lungo periodo; inoltre, si ammette che l’economia possa muoversi anche oltre il livello teorico di “massima occupazione” senza che ciò implichi automaticamente rischi inflattivi. Tradotto: più discrezionalità e uno sguardo più prospettico quando gli obiettivi del doppio mandato entrano in tensione. Con una crescita USA rallentata all’1,2% nella prima metà dell’anno e tassi circa 100 punti base più vicini al neutrale rispetto a un anno fa, il messaggio è chiaro: non serve aspettare troppo per allentare la restrizione. Il mercato oggi prezza due tagli entro fine anno e cinque entro settembre 2026.

Passiamo alla reporting season dei retailer.

Walmart ha chiuso il secondo trimestre fiscale 2026 con vendite comparabili USA a +4,6%, spinta da più transazioni e scontrini medi più alti. L’utile è sotto pressione, ma la guidance migliora: vendite attese +3,75%/+4,75% e EPS leggermente sopra le stime precedenti. La strategia di prezzi competitivi, rete fornitori globale e e-commerce in forte crescita (+25% nel trimestre) sta consentendo di catturare clientela su tutte le fasce di reddito, pur in un contesto di inflazione e tassi che frenano i consumi discrezionali. Dazi e costi straordinari pesano sui margini, ma Walmart resta un termometro chiave della salute del consumatore americano; l’omnicanalità e l’automazione della supply chain dovrebbero rafforzarne il posizionamento.

Home Depot chiude il trimestre a +4,9% di vendite, sostenuta dall’acquisizione di SRS Distribution e da +1% di like-for-like. Nonostante un mercato immobiliare ancora debole, sta conquistando quote rispetto a un settore in calo dell’1%. Con attese di tassi ipotecari più favorevoli, le vendite comparabili potrebbero accelerare. L’acquisizione di GMS (in chiusura entro fine esercizio) allargherà base clienti, forza vendita e rete distributiva, con circa ,5 mld di ricavi aggiuntivi nel 2026.

Quindi il messaggio dai retailer è che l’inflazione in qualche modo si farà sentire. Per cui attenzione come sempre al margine di sicurezza.

Sul fronte valutazioni, restiamo cauti sui grandi nomi: i multipli sono tirati e vediamo meno margine di sicurezza. Diverso il discorso per le small cap, che mostrano una sottoperformance di lungo periodo: è lì che continuiamo a scorgere le chance migliori.

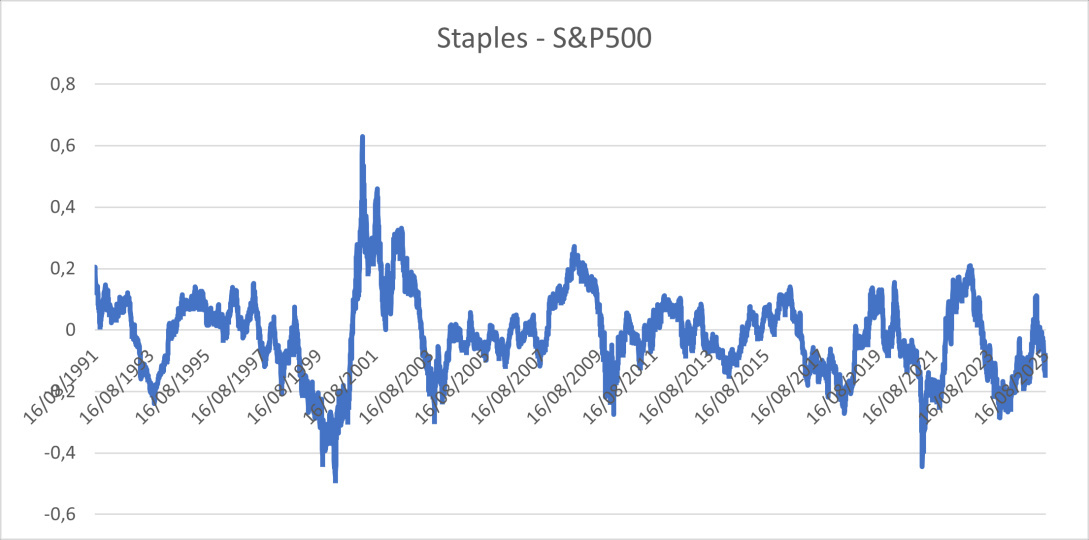

Opportunità anche nei difensivi — healthcare e consumi non discrezionali — con questi ultimi reduci da una significativa sotto-performance rispetto allo S&P 500 su orizzonti lunghi: un rientro degli eccessi potrebbe favorirne la sovraperformance nei prossimi mesi. Come ci ricorda Mr. Market, gli eccessi prima o poi rientrano.

In sintesi: la seconda parte dell’anno si giocherà tra tagli dei tassi da un lato e possibili fiammate temporanee dei prezzi dall’altro. Servirà disciplina e un solido margine di sicurezza per affrontare la volatilità che, con ogni probabilità, non mancherà.

Quanto esposto nel presente messaggio informativo è frutto della libera interpretazione, valutazione e apprezzamento di Pharus Asset Management SA e costituiscono semplici spunti di riflessione. Pertanto le decisioni operative che ne conseguono sono da ritenersi assunte dall'utente in piena autonomia ed a proprio esclusivo rischio. Pharus Asset Management SA dedica la massima attenzione e precisione alle informazioni contenute nel presente messaggio; ciononostante, la stessa non può ritenersi responsabile per errori, omissioni, inesattezze o manipolazioni ad opera di soggetti terzi su quanto materialmente elaborato capaci di inficiare la correttezza delle informazioni fornite e l'attendibilità delle stesse, nonché per eventuali risultati ottenuti usando dette informazioni.

Non è consentito copiare, alterare, distribuire, pubblicare o utilizzare su altri siti per uso commerciale questi contenuti senza autorizzazione specifica di Pharus Asset Management SA.

In Approfondimenti

In Approfondimenti

In Approfondimenti